Estrategia de rotación de impulso multifactorial

Resumen

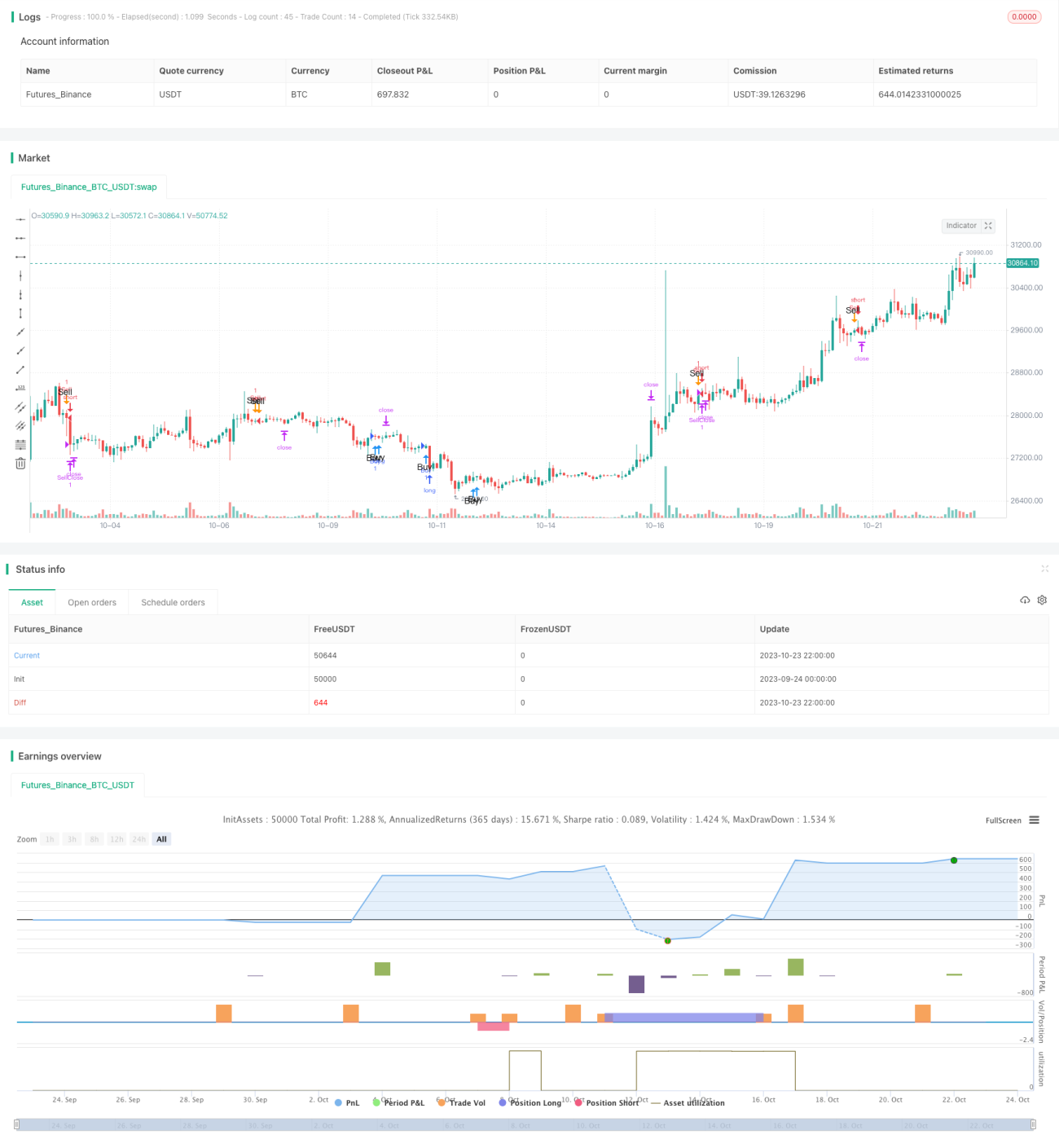

Esta estrategia combina RSI, medias móviles MACD, Bandas de Bollinger y factores de límites de subida/bajada para implementar un trading de rotación de momentum multifactorial. La estrategia primero determina si varios indicadores técnicos emiten simultáneamente señales de compra o venta; si es así, realiza las operaciones correspondientes. Además, emplea take profit y stop loss móviles para asegurar ganancias y controlar el riesgo.

Principios de la estrategia

Esta estrategia consta principalmente de las siguientes partes:

-

Factores de juicio

- RSI: Calcula el RSI de 14 períodos y determina si está por debajo de la línea de compra o por encima de la línea de venta establecida.

- Secuencia TD: Calcula los días de límites de subida/bajada y determina si se cumplen las condiciones de compra o venta.

- MACD: Calcula el MACD y su valor histórico para determinar si se alcanzan las condiciones de compra o venta.

- Bandas de Bollinger: Calcula las Bandas de Bollinger de 20 días y determina si el precio toca las bandas superior o inferior.

-

Entradas y salidas

- Condición de compra: Cuando RSI, MACD y Secuencia TD emiten simultáneamente señales de compra, se realiza la compra.

- Condición de venta: Cuando RSI, MACD y Secuencia TD emiten simultáneamente señales de venta, se realiza la venta.

- Take profit: Take profit móvil basado en un número fijo de puntos o porcentaje.

- Stop loss: Se establece una pérdida máxima tolerable en puntos para aplicar stop loss.

-

Optimización de la estrategia

- Ajustar parámetros RSI: Optimizar el período del RSI.

- Ajustar períodos de medias móviles: Optimizar los períodos de las medias móviles.

- Ajustar condiciones de entrada: Aumentar o reducir las señales de entrada.

- Añadir otros factores: Combinar más indicadores técnicos y factores estadísticos.

Análisis de ventajas de la estrategia

-

Combinación multifactorial para asegurar precisión en la entrada

Esta estrategia no solo considera un único indicador técnico, sino que combina múltiples factores como RSI, MACD y Secuencia TD, reduciendo así las señales falsas de un solo indicador y mejorando la precisión de la entrada.

-

Características de momentum para capturar tendencias

Indicadores como RSI y MACD tienen características de momentum evidentes y pueden capturar cambios en la tendencia del precio. En comparación con indicadores de seguimiento de tendencia como medias móviles, estos indicadores son más sensibles a los cambios.

-

Mecanismo de take profit y stop loss para controlar el riesgo

El take profit móvil permite ajustar dinámicamente el nivel de take profit a medida que el mercado avanza, asegurando mejor las ganancias. El stop loss establecido puede controlar las pérdidas por operación.

-

Idea de estrategia clara y simple

Esta estrategia combina indicadores técnicos comunes, lo que le otorga cierta universalidad. Las reglas son relativamente simples y claras, fáciles de entender y operar.

Análisis de riesgos de la estrategia

-

Rendimiento deficiente en mercados alcistas

Esta estrategia se basa principalmente en operaciones contrarias, perteneciendo a una estrategia de reversión. En un mercado alcista, el uso de esta estrategia puede provocar frecuentes stop loss y un rendimiento deficiente.

-

Posible frecuencia excesiva de operaciones

Si los parámetros se configuran demasiado sensibles, la frecuencia de operaciones puede ser demasiado alta, aumentando los costos de transacción y las pérdidas por deslizamiento.

-

Riesgo de divergencia de indicadores

Esta estrategia depende de que múltiples indicadores emitan señales en la misma dirección, pero a veces los indicadores pueden divergir, generando señales erróneas.

-

Riesgo de que el stop loss sea superado

Un stop loss con puntos fijos puede ser superado. Se puede implementar un stop loss dinámico o considerar cambiar de acción para mitigar este riesgo.

Direcciones de optimización de la estrategia

-

Optimizar parámetros para reducir la frecuencia de operaciones

Se pueden probar los parámetros del RSI y los períodos de las medias móviles para encontrar combinaciones con menor frecuencia de operaciones.

-

Añadir factores estadísticos para mejorar la eficiencia

Se pueden incorporar características estadísticas propias de las acciones, como volatilidad o liquidez, para configurar parámetros y mejorar la eficiencia de la estrategia.

-

Combinar indicadores de mercado global como el VIX

Se pueden ajustar los parámetros de la estrategia según el índice de miedo del mercado global, como el VIX, reduciendo la frecuencia de operaciones durante períodos de pánico en el mercado.

-

Probar diferentes períodos de tenencia

Se pueden evaluar diferentes ciclos de tenencia para determinar el impacto de la tenencia a largo plazo frente a la rotación a corto plazo en el rendimiento de la estrategia.

-

Optimizar y probar estrategias de take profit y stop loss

Se pueden investigar métodos más avanzados de take profit y stop loss dinámicos y hacer backtesting de su rendimiento.

Resumen

Esta estrategia considera de manera integral múltiples indicadores técnicos y, sobre la base de garantizar una alta precisión de entrada, utiliza take profit y stop loss móviles para asegurar ganancias y controlar el riesgo. La idea de la estrategia es clara y simple, fácil de entender y operar, y se puede mejorar aún más mediante la optimización de parámetros y la selección de indicadores. Sin embargo, esta estrategia es más adecuada para mercados de reversión y laterales; en mercados alcistas continuos podría tener un rendimiento deficiente. Se trata de una estrategia típica multifactorial de momentum y reversión, que puede proporcionar ideas y referencias para el trading de rotación de acciones.

- 1