Estrategia de trailing stop loss gradual

Resumen

La estrategia de trailing stop loss gradual combina el control de riesgos con la captura de ganancias mediante el ajuste dinámico de la línea de stop loss. Utiliza el rango verdadero promedio (ATR) para calcular la línea de stop loss, lo que permite seguir eficazmente la tendencia del precio de las acciones, protegiendo las ganancias mientras se reducen las pérdidas innecesarias. Esta estrategia es adecuada para acciones con tendencias fuertes y puede generar rendimientos estables.

Principio

La estrategia utiliza el cálculo del rango verdadero promedio (ATR) como base para el stop loss dinámico. El ATR refleja eficazmente la volatilidad de la acción. Primero, se ingresa el período del ATR, típicamente 10 días. Luego se calcula el valor del ATR. Cuando el precio de la acción sube, la línea de stop loss también se desplaza hacia arriba, siguiendo dinámicamente; cuando el precio baja, la línea de stop loss permanece sin cambios, bloqueando las ganancias. Además, la estrategia permite ajustar la distancia entre la línea de stop loss y el precio mediante el parámetro "factor".

Específicamente, la estrategia calcula el valor del ATR de la vela actual y lo multiplica por el parámetro "factor" para obtener la distancia de stop loss. Si el precio de la acción es superior al precio de stop loss, se abre una posición larga; si es inferior, se abre una posición corta. De esta manera, la línea de stop loss sigue de cerca el movimiento del precio, logrando un efecto de seguimiento gradual.

Ventajas

- Stop loss dinámico que se ajusta según las condiciones del mercado, alta flexibilidad.

- Uso del ATR para calcular la distancia de stop loss, permite seguir eficazmente la volatilidad del mercado.

- Estrategia simple y fácil de usar, fácil de implementar en trading automatizado.

- Período de ATR y factor de distancia de stop loss personalizables, adaptables a diferentes instrumentos de trading.

- Equilibrio entre stop loss y take profit, reduciendo la probabilidad de pérdidas innecesarias.

Riesgos

- El ATR como base para el stop loss dinámico requiere una selección cuidadosa de los parámetros.

- Una distancia de stop loss demasiado cercana puede aumentar la probabilidad de pérdidas innecesarias.

- Una distancia de stop loss demasiado lejana puede no detener las pérdidas a tiempo, perdiendo el control del riesgo.

- La estrategia por sí sola no puede determinar la tendencia del mercado; se necesita confirmación manual de las señales de compra/venta.

- Se debe prestar atención a si el período de cálculo del ATR es razonable y al ajuste del parámetro "factor".

Optimización

- Se puede considerar combinar filtros como medias móviles para reducir la probabilidad de operaciones erróneas.

- Se pueden optimizar automáticamente el período del ATR y la distancia de stop loss mediante métodos de aprendizaje automático.

- Se puede introducir una estrategia de take profit automática combinada con el stop loss para bloquear ganancias.

- Se puede considerar utilizar en combinación con otros indicadores para verificar la fiabilidad de las señales de compra/venta.

- Se puede intentar mejorar el método de cálculo del ATR o ajustar dinámicamente el período del ATR.

- Se pueden investigar diferentes algoritmos de trailing stop loss dinámico para optimizar aún más el efecto del stop loss.

Conclusión

La estrategia de trailing stop loss gradual logra un equilibrio efectivo entre el control de riesgos y la captura de ganancias mediante el ajuste dinámico de la distancia de stop loss. Es simple de operar, altamente personalizable y adecuada para el trading automatizado con robots. Por supuesto, la selección adecuada de parámetros y la combinación de indicadores aún requieren experiencia humana. Con una mayor optimización, esta estrategia puede aspirar a obtener rendimientos de inversión más estables.

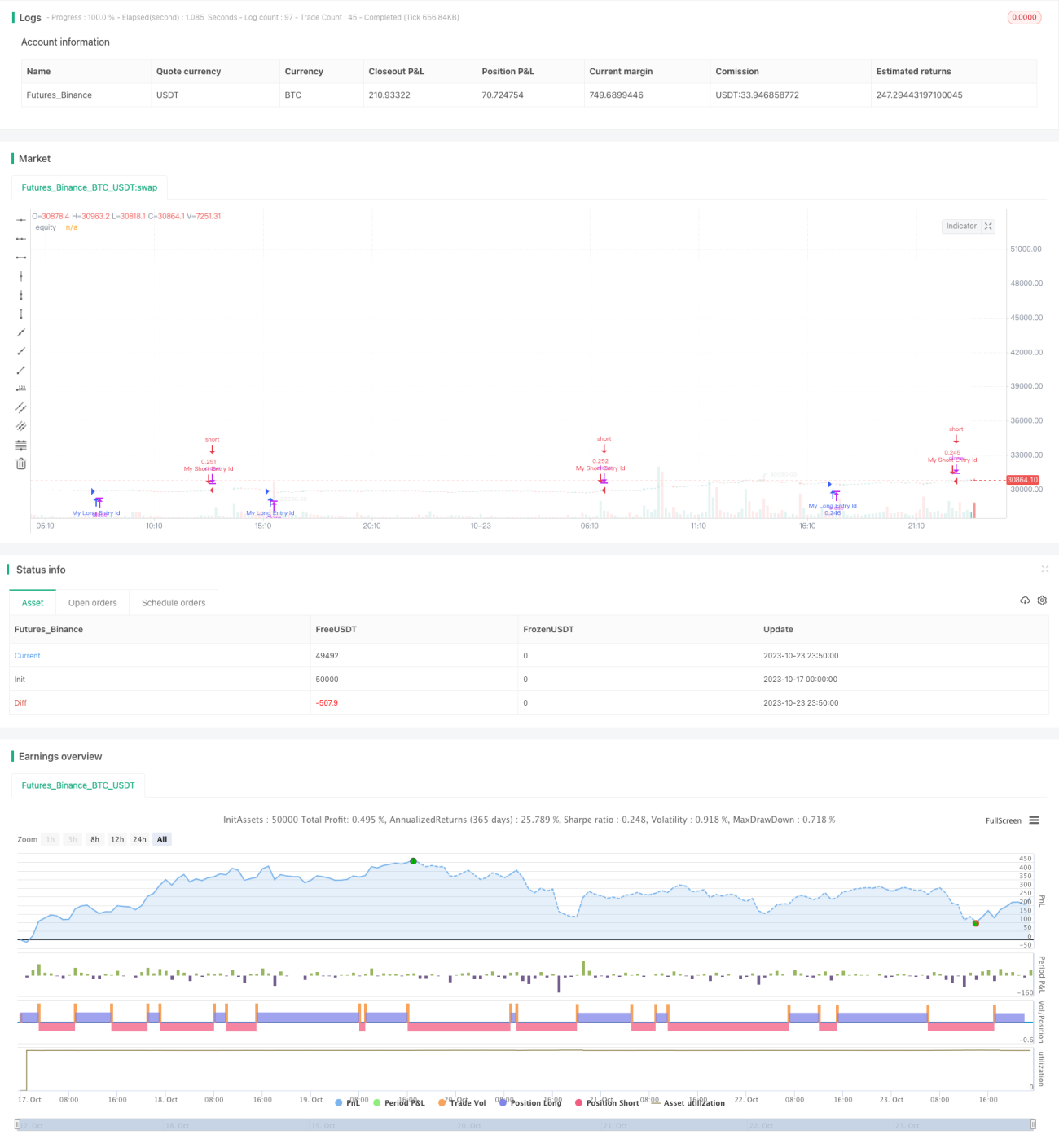

/*backtest

start: 2023-10-17 00:00:00

end: 2023-10-24 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Supertrend Strategy, by Ho.J.", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=15)

// 백테스팅 시작일과 종료일 입력- 1