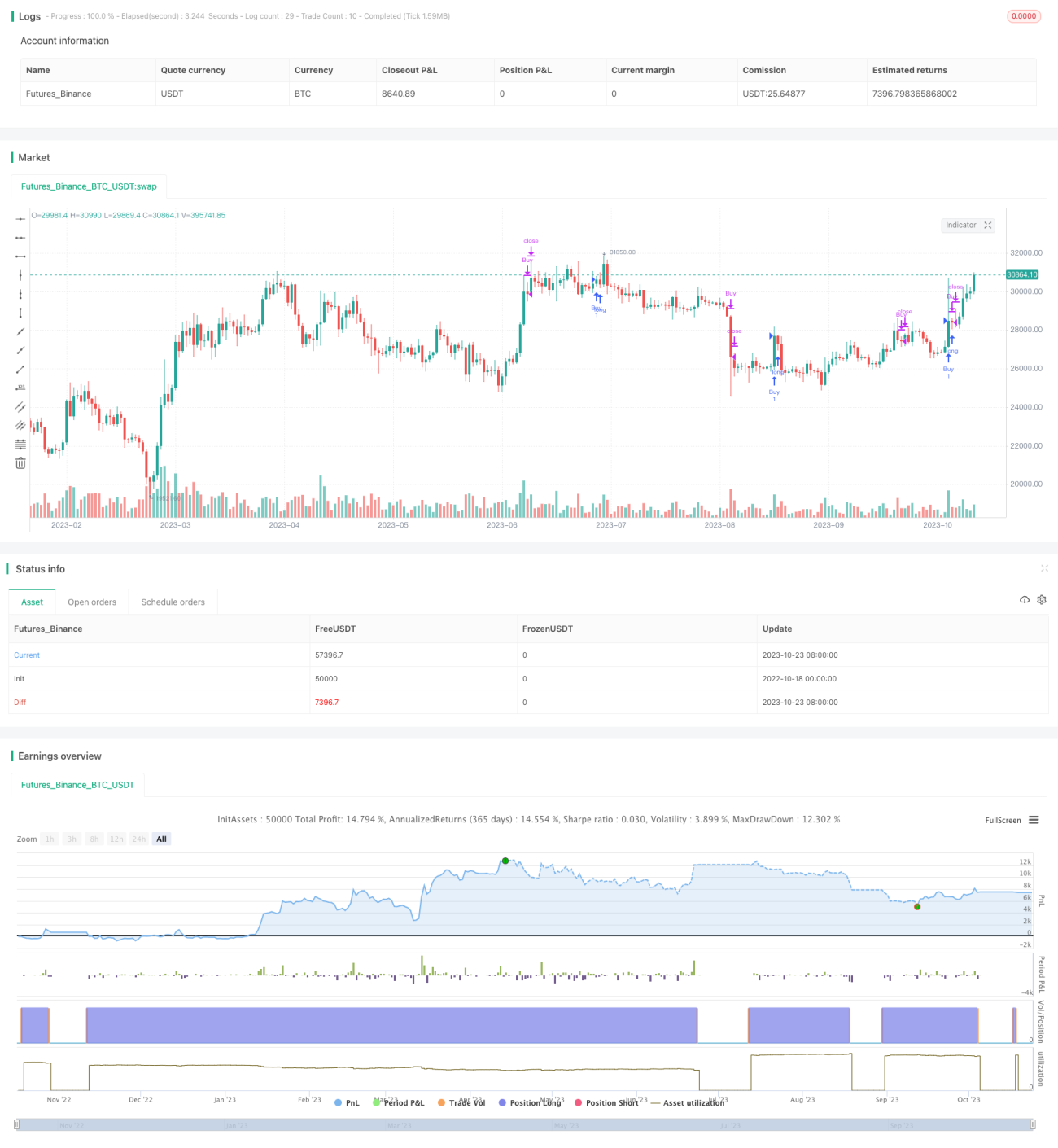

Estrategia de tendencia con filtro de doble media móvil y escalado de ancho de banda de Bollinger

Esta estrategia genera señales de trading basadas en las Bandas de Bollinger y medias móviles dobles, combinadas con un filtro de tendencia, con el objetivo de lograr una alta tasa de aciertos y una buena relación riesgo-beneficio.

Principio de la estrategia

-

Se utilizan la banda superior, la banda media y la banda inferior de las Bandas de Bollinger para determinar señales largas y cortas. Cuando el precio toca la banda superior, se considera bajista; cuando toca la banda inferior, se considera alcista.

-

Se emplea una media móvil de corto plazo de longitud 20 y una media móvil de largo plazo de longitud 60 para juzgar la tendencia. Cuando la media móvil corta cruza por encima de la media móvil larga, es alcista; cuando cruza por debajo, es bajista.

-

Se ajusta dinámicamente la posición del stop loss según la anchura de las Bandas de Bollinger. Cuando la anchura de las Bandas de Bollinger es mayor al 0.5%, el stop loss se sitúa en la banda inferior; cuando la anchura es menor al 0.5%, el stop loss se reduce a la mitad del intervalo de la banda inferior.

-

Condición de entrada: cuando la tendencia es alcista, el precio que rompe la banda inferior se toma como señal de compra; cuando la tendencia es bajista, el precio que rompe la banda superior se toma como señal de venta.

-

Condición de salida: en posiciones largas, se toma ganancia cuando el precio toca la banda superior de Bollinger o la media móvil corta; en posiciones cortas, se toma ganancia cuando el precio toca la banda inferior de Bollinger o la media móvil corta.

-

Condición de stop loss: en posiciones largas, se detiene la pérdida cuando el precio cae por debajo del intervalo dinámico de la banda inferior de Bollinger; en posiciones cortas, se detiene la pérdida cuando el precio sube por encima del intervalo dinámico de la banda superior de Bollinger.

Ventajas de la estrategia

-

El uso de medias móviles dobles para juzgar la tendencia puede filtrar eficazmente el ruido del mercado cuando la tendencia no está clara o el mercado está en consolidación.

-

La banda media de Bollinger actúa como soporte y resistencia, y las bandas superior e inferior funcionan como niveles dinámicos de stop loss, lo que ayuda a controlar el riesgo.

-

Ajustar el margen de stop loss según la anchura de las Bandas de Bollinger reduce la probabilidad de que se active el stop loss, asegurando que la posición sea razonable.

-

Operar siguiendo la dirección de la tendencia proporciona una alta tasa de aciertos.

Riesgos de la estrategia

-

Las medias móviles dobles tienen una probabilidad relativamente alta de generar falsas rupturas, lo que puede hacer que se pierdan los puntos de inflexión de la tendencia. Se puede acortar adecuadamente el período de las medias móviles.

-

Las Bandas de Bollinger pueden quedar atrapadas en tendencias laterales. Esto se puede evitar reduciendo la frecuencia de las operaciones.

-

La posición del stop loss, cuando está cerca de niveles de soporte y resistencia, es fácil de ser superada. Se puede ampliar adecuadamente el rango del stop loss.

-

No es efectiva para capturar retrocesos de corto plazo. Se puede acortar el tiempo de mantenimiento de las posiciones.

Direcciones de optimización de la estrategia

-

Optimizar los parámetros del período de las medias móviles para encontrar el entorno de mercado más adecuado para la estrategia.

-

Optimizar el parámetro de multiplicador de las Bandas de Bollinger para equilibrar la probabilidad de que se supere el stop loss.

-

Agregar otros indicadores para realizar una verificación multifactorial y mejorar la calidad de las señales.

-

Combinar el volumen de negociación para juzgar la tendencia y evitar divergencias.

-

Optimizar la gestión del capital, por ejemplo, mediante unidades fijas, stop loss fijo, etc., para controlar las pérdidas individuales.

-

Manejo de shocks de precios, como en casos de gaps grandes.

Resumen

En general, esta estrategia es bastante sólida: utiliza medias móviles dobles para determinar la dirección de la tendencia, mientras que las Bandas de Bollinger proporcionan niveles de soporte y resistencia y establecen stops dinámicos. Sin embargo, también tiene ciertas limitaciones, como un posible juicio erróneo de la tendencia o stops demasiado ajustados. En el futuro, se pueden optimizar aspectos como el sistema de medias móviles, la estrategia de stop loss y la gestión del capital, para que los parámetros de la estrategia sean más robustos y mantengan un rendimiento estable en diversos entornos de mercado. En definitiva, esta estrategia destaca por su alta tasa de aciertos y su buena relación riesgo-beneficio, lo que la convierte en una idea de estrategia simple y efectiva, muy adecuada para principiantes.

- 1