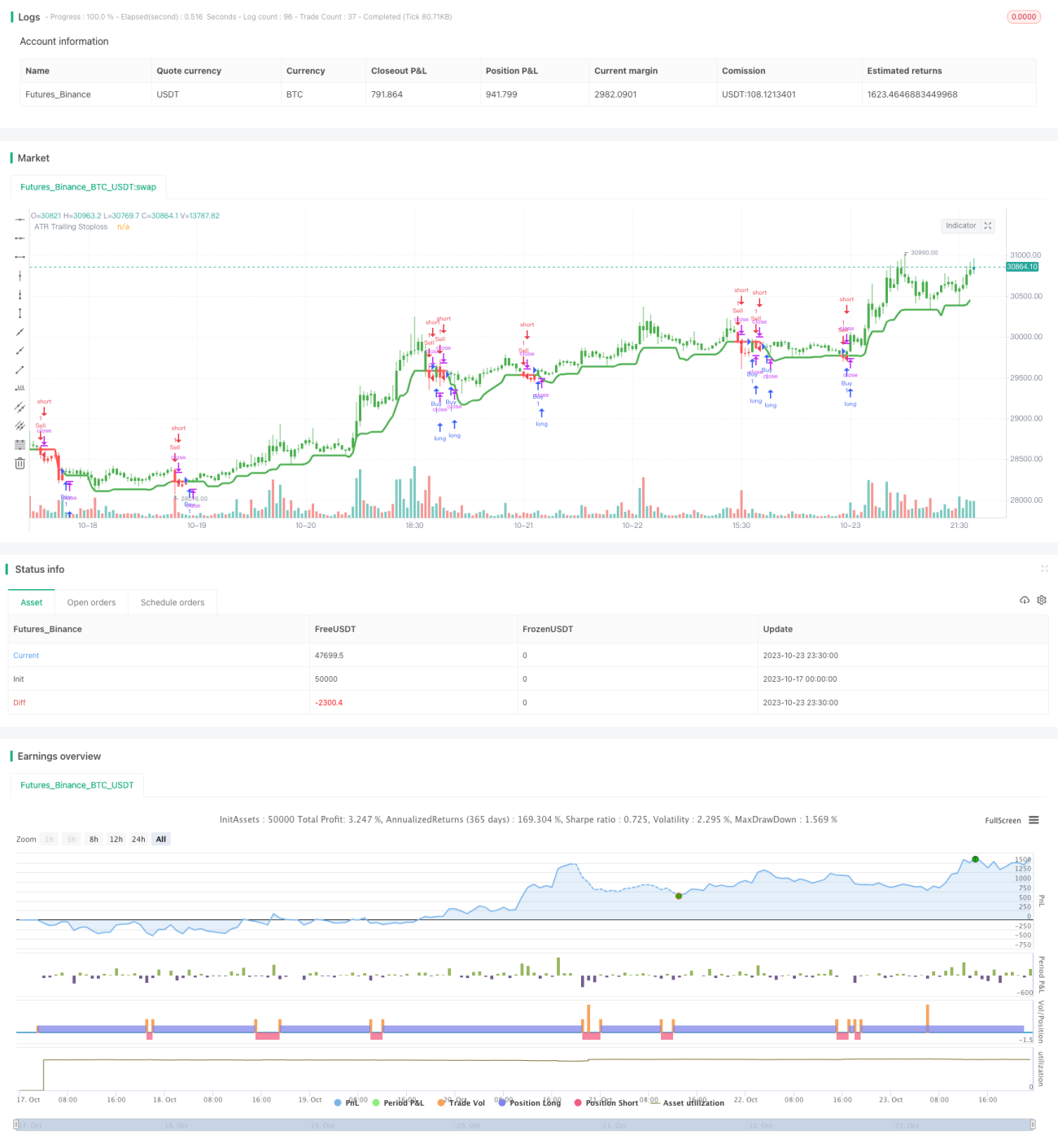

Estrategia de trailing stop loss ajustable con ATR

Esta estrategia utiliza el indicador ATR para calcular una línea de stop loss dinámica, con el objetivo de controlar el riesgo.

Resumen

La estrategia emplea el indicador ATR para calcular una línea de stop loss dinámica. Cuando el precio sube, la línea de stop loss se ajusta al alza junto con el precio, asegurando las ganancias. Cuando el precio baja, la línea de stop loss permanece sin cambios, evitando salidas prematuras. El indicador ATR mide la volatilidad y el riesgo del mercado, y multiplicado por un coeficiente genera la línea de stop loss, controlando así la exposición al riesgo de cada operación.

Principio

Esta estrategia combina el indicador ATR con la función Highest para calcular la línea de stop loss dinámica. La fórmula específica es la siguiente:

pine

TS = highest(high - Mult * atr(Atr), Hhv)

Donde Atr representa el período del ATR, Hhv representa el período de búsqueda de la función Highest, y Mult es el coeficiente del ATR.

La lógica de cálculo de esta fórmula es: primero se calcula el valor del indicador ATR, luego se multiplica por el coeficiente Mult para obtener el rango del buffer de stop loss. Después, mediante la función Highest, se busca el precio más alto en los últimos Hhv períodos, y se resta el rango del buffer de stop loss para obtener la línea de stop loss dinámica TS.

Cuando el precio sube, el precio más alto alcanza nuevos máximos, lo que provoca que la línea de stop loss se desplace hacia arriba, asegurando las ganancias. Cuando el precio baja, la línea de stop loss mantiene el máximo anterior, evitando una salida anticipada.

Ventajas

-

Stop loss dinámico, bloqueo oportuno de ganancias

La línea de stop loss de esta estrategia se ajusta dinámicamente, siguiendo el punto más alto después de una subida de precio, lo que permite asegurar las ganancias de manera oportuna. Esto es más ventajoso que un stop loss fijo. -

Evita salidas innecesarias

Cuando el precio presenta una corrección normal o cuando los stops son demasiado ajustados, un stop loss fijo puede activarse fácilmente. Esta estrategia mantiene la línea de stop loss sin cambios cuando el precio baja, evitando salidas innecesarias. -

Amplitud de stop loss ajustable

Ajustando los parámetros del período ATR y el coeficiente, se puede controlar la sensibilidad de ajuste de la línea de stop loss para lograr diferentes niveles de protección. -

Riesgo controlable

El rango de la línea de stop loss se calcula dinámicamente en función del ATR, lo que permite establecer una amplitud de stop loss razonable según la volatilidad del mercado, controlando así la exposición al riesgo de cada operación.

Riesgos

-

Stop loss demasiado agresivo en condiciones de alta volatilidad

Cuando el mercado experimenta una volatilidad extrema, el ATR aumenta rápidamente y la línea de stop loss también se desplaza al alza de forma acelerada, incrementando la probabilidad de salidas innecesarias. En ese caso, es necesario ajustar adecuadamente el período del ATR para reducir la sensibilidad del ajuste. -

Dificultad para manejar reversiones bruscas del mercado

Esta estrategia tiene dificultades para hacer frente a reversiones de gran magnitud; la línea de stop loss puede quedar rezagada, por lo que se debe reducir la posición a tiempo para evitar riesgos. -

Optimización de parámetros compleja

Los parámetros del período ATR, el período de Highest y el coeficiente requieren una optimización conjunta, lo que puede ser complicado. Se recomienda utilizar un método de optimización escalonada probando múltiples combinaciones.

Ideas de optimización

-

Optimizar el período del ATR

Aumentar el período del ATR puede reducir la frecuencia de ajustes excesivos de la línea de stop loss, pero incrementa la pérdida por operación. -

Optimizar el período de Highest

Aumentar el período de Highest proporciona una línea de stop loss más estable, aunque se debe equilibrar la velocidad de seguimiento. -

Probar diferentes coeficientes ATR

Seleccionar el coeficiente ATR adecuado según las características del activo. Aumentar el coeficiente amplía el rango de stop loss, mientras que reducirlo disminuye la pérdida por operación. -

Combinar con indicadores de tendencia

Utilizar indicadores de tendencia como apoyo en la toma de decisiones puede reducir la probabilidad de que la línea de stop loss sea superada por una reversión.

Conclusión

En general, esta estrategia ofrece ventajas como el stop loss dinámico y un riesgo controlable, siendo adecuada para mercados en tendencia. Sin embargo, se debe tener precaución ante los riesgos derivados de una alta volatilidad, y la optimización de parámetros es compleja. Mediante un ajuste adecuado de los parámetros, una optimización cuidadosa y el uso de análisis técnico complementario, esta estrategia puede aplicarse en operaciones reales.

- 1