Estrategia de trading de ruptura gradual

Resumen

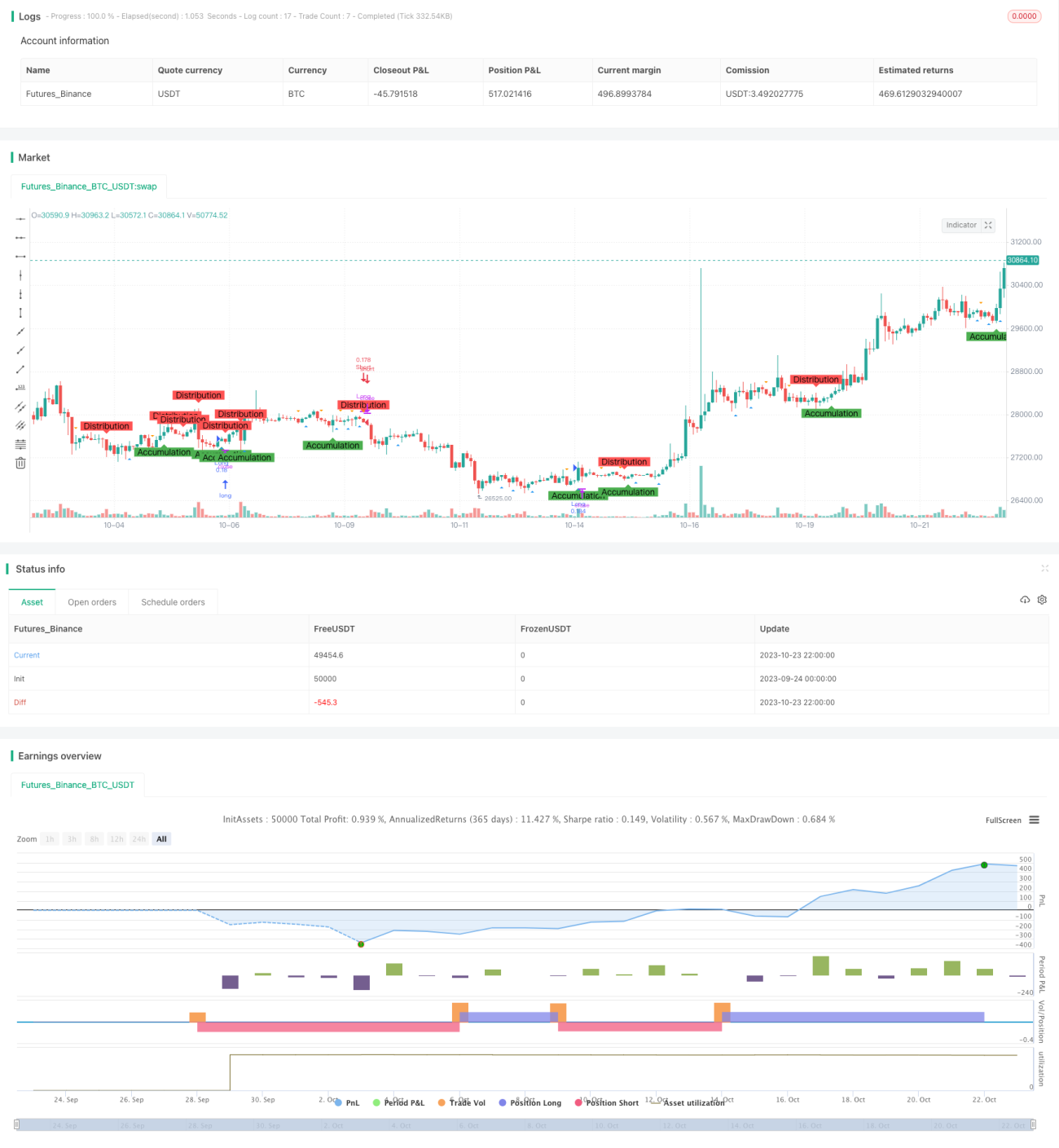

La estrategia de trading de ruptura por acumulación-distribución identifica las fases de acumulación y distribución del mercado utilizando el análisis de Víctor, complementado con la identificación de patrones de resorte y de reversión, para buscar oportunidades potenciales de compra y venta.

Principio de la Estrategia

-

Utiliza cruces de medias móviles de diferentes longitudes para identificar las fases de acumulación y distribución. Cuando el precio de cierre supera la media móvil de longitud AccumulationLength, se considera fase de acumulación; cuando el precio de cierre cae por debajo de la media móvil de longitud DistributionLength, se considera fase de distribución.

-

Utiliza cruces de medias móviles de diferentes longitudes para identificar patrones de resorte y de reversión. Cuando el mínimo supera la media móvil de longitud SpringLength, se considera patrón de resorte; cuando el máximo cae por debajo de la media móvil de longitud UpthrustLength, se considera patrón de reversión.

-

Se toma una posición larga cuando se observa un patrón de resorte durante la fase de acumulación; se toma una posición corta cuando se observa un patrón de reversión durante la fase de distribución.

-

Establece niveles de stop loss. El stop loss para posiciones largas es el precio de cierre multiplicado por (1 - porcentaje de stop loss%); para posiciones cortas, es el precio de cierre multiplicado por (1 + porcentaje de stop loss%).

-

Marca en el gráfico las fases de acumulación, distribución, patrones de resorte y patrones de reversión para facilitar la identificación de patrones.

Análisis de Ventajas

-

Al utilizar el análisis de Víctor para identificar las fases de acumulación y distribución en las que el mercado acumula impulso, se puede mejorar la fiabilidad de las señales de trading.

-

Combinar patrones de resorte y de reversión para realizar trading permite validar aún más las señales de trading.

-

Establecer un stop loss permite controlar eficazmente las pérdidas por operación.

-

Marcar en el gráfico permite observar claramente todo el proceso de formación del impulso acumulado.

-

Los parámetros de esta estrategia son ajustables, lo que permite optimizarla para diferentes mercados y períodos de trading.

Análisis de Riesgos

-

En mercados laterales o con ruido, las medias móviles pueden generar señales falsas.

-

Los patrones de resorte y de reversión pueden fallar.

-

La ruptura del stop loss puede aumentar las pérdidas.

-

Es necesario ajustar los parámetros para diferentes mercados; si no son adecuados, pueden generar señales de trading erróneas.

-

Un sistema de trading mecánico puede carecer de flexibilidad en momentos de alta volatilidad, requiriendo supervisión manual.

Direcciones de Optimización

-

Se pueden probar combinaciones óptimas de parámetros en diferentes mercados y períodos.

-

Se puede considerar añadir el factor de volumen para confirmar las señales de trading.

-

Se puede establecer un stop loss dinámico, ajustando el nivel de stop loss según la volatilidad del mercado.

-

Se puede considerar incorporar factores fundamentales para evitar operaciones erróneas en momentos importantes.

-

Se pueden incorporar algoritmos de aprendizaje automático para optimizar los parámetros de forma dinámica.

Resumen

La estrategia de trading de ruptura por acumulación-distribución integra múltiples métodos de análisis técnico, como el análisis de Víctor, indicadores de medias móviles y reconocimiento de patrones, lo que permite identificar eficazmente el impulso acumulado del mercado y generar señales de trading. Esta estrategia ofrece ventajas como señales de trading fiables, riesgo controlable y una visualización clara. Sin embargo, como sistema de trading mecánico, su flexibilidad en momentos de alta volatilidad y la adaptabilidad de sus parámetros aún necesitan mejora. Las direcciones futuras de optimización incluyen la combinación óptima de parámetros, la confirmación mediante volumen, la optimización del stop loss y la inclusión de factores fundamentales importantes. En general, esta estrategia proporciona un soporte eficaz para la toma de decisiones en el trading intradía de corto plazo.

- 1