Estrategia de trading de ruptura de impulso a ultra corto plazo

Resumen

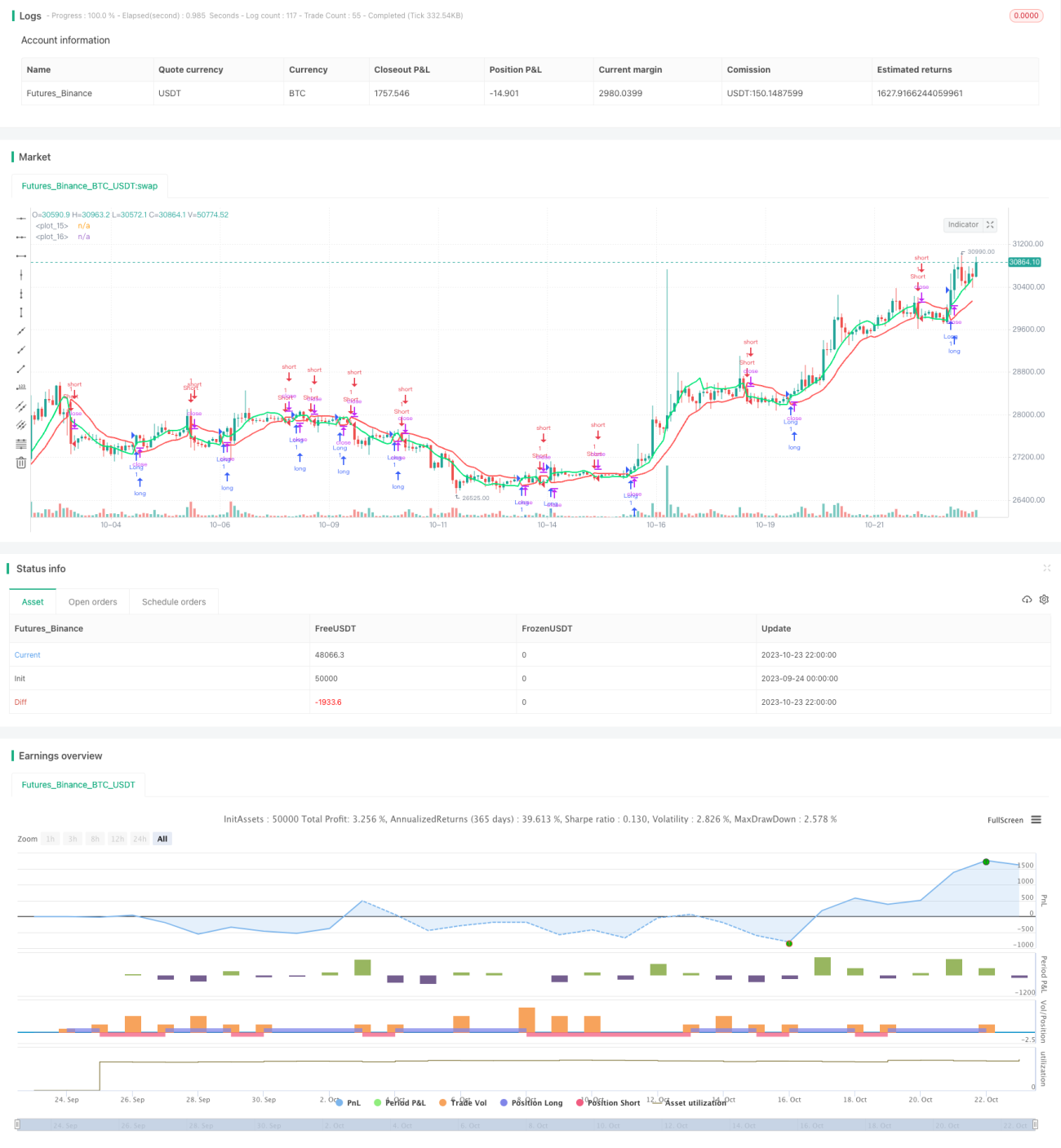

Esta estrategia se basa en el indicador de canal SSL, combinando señales de ruptura para operaciones de momentum a corto plazo. Cuando el precio supera la banda superior del SSL, se toma una posición larga; cuando rompe la banda inferior, se toma una posición corta. Además, se establecen un stop loss fijo y un trailing stop para controlar el riesgo.

Principio de la Estrategia

-

Se calcula la SMA del precio máximo y la SMA del precio mínimo con longitud N, formando las bandas superior e inferior del canal SSL.

-

Cuando el precio de cierre es mayor que la banda superior, se genera una señal de compra; cuando es menor que la banda inferior, se genera una señal de venta.

-

Tras la entrada, se establece un stop loss fijo en el extremo opuesto del canal SSL para controlar el riesgo.

-

Tras la entrada, se coloca un trailing stop para ir asegurando ganancias conforme el precio se mueve a favor.

-

Cuando el precio alcanza el trailing stop o el stop loss fijo, se cierra la posición.

Análisis de Ventajas

-

Determina la dirección alcista o bajista basándose en el canal, evitando falsas rupturas.

-

Combina dos tipos de stop loss, permitiendo tanto asegurar ganancias como controlar el riesgo.

-

Alta frecuencia de operaciones, adecuada para trading a muy corto plazo.

-

Parámetros flexibles, ajustables al estilo de trading personal.

-

Identifica automáticamente posiciones largas o cortas sin necesidad de juicio direccional.

Análisis de Riesgos

-

Las operaciones a corto plazo son susceptibles a eventos imprevistos, requiriendo precaución ante alta volatilidad.

-

El stop loss fijo puede activarse después de una ruptura del SSL, generando una pérdida mayor de lo deseado.

-

Un trailing stop mal configurado puede provocar una salida prematura.

-

Las rupturas del canal pueden generar señales falsas; se recomienda combinarlas con otros indicadores para filtrar.

-

Solo apta para traders experimentados en corto plazo, no para inversores de largo plazo.

Soluciones:

-

Ajustar adecuadamente el porcentaje del stop loss fijo para controlar la pérdida por operación.

-

Configurar un trailing stop con un rango razonable para evitar salidas prematuras.

-

Combinar con filtros como indicadores de volumen para identificar rupturas de tendencia genuinas.

-

Implementar una buena gestión de capital, entrando por tramos para controlar la exposición al riesgo.

Direcciones de Optimización

-

Optimizar el período de la SMA para encontrar la longitud óptima.

-

Probar otros indicadores de canal, como BB (Bollinger Bands), KD (Estocástico), etc.

-

Añadir indicadores de volumen para evaluar la fiabilidad de las rupturas.

-

Considerar la tasa de rotación (volumen relativo) para evitar falsas rupturas con bajo volumen.

-

Probar diferentes tiempos de retención para encontrar el mejor momento de salida.

-

Probar diferentes configuraciones de stop loss fijo y trailing stop.

-

Ajustar la estrategia de tamaño de posición para optimizar el uso del capital.

Conclusión

Esta estrategia integra el canal SSL para determinar la dirección de la tendencia, utiliza rupturas como señal de entrada y emplea un doble stop loss para gestionar el riesgo. Sus ventajas son la rapidez de reacción y la facilidad para capturar tendencias, siendo adecuada para trading de alta frecuencia. Es necesario prestar atención a las falsas rupturas, perfeccionar el mecanismo de stop loss y controlar adecuadamente el tamaño de la posición. Tiene potencial como estrategia efectiva para operaciones a muy corto plazo, mereciendo más pruebas y optimización.

- 1