Estrategia de cruce de EMA

Resumen

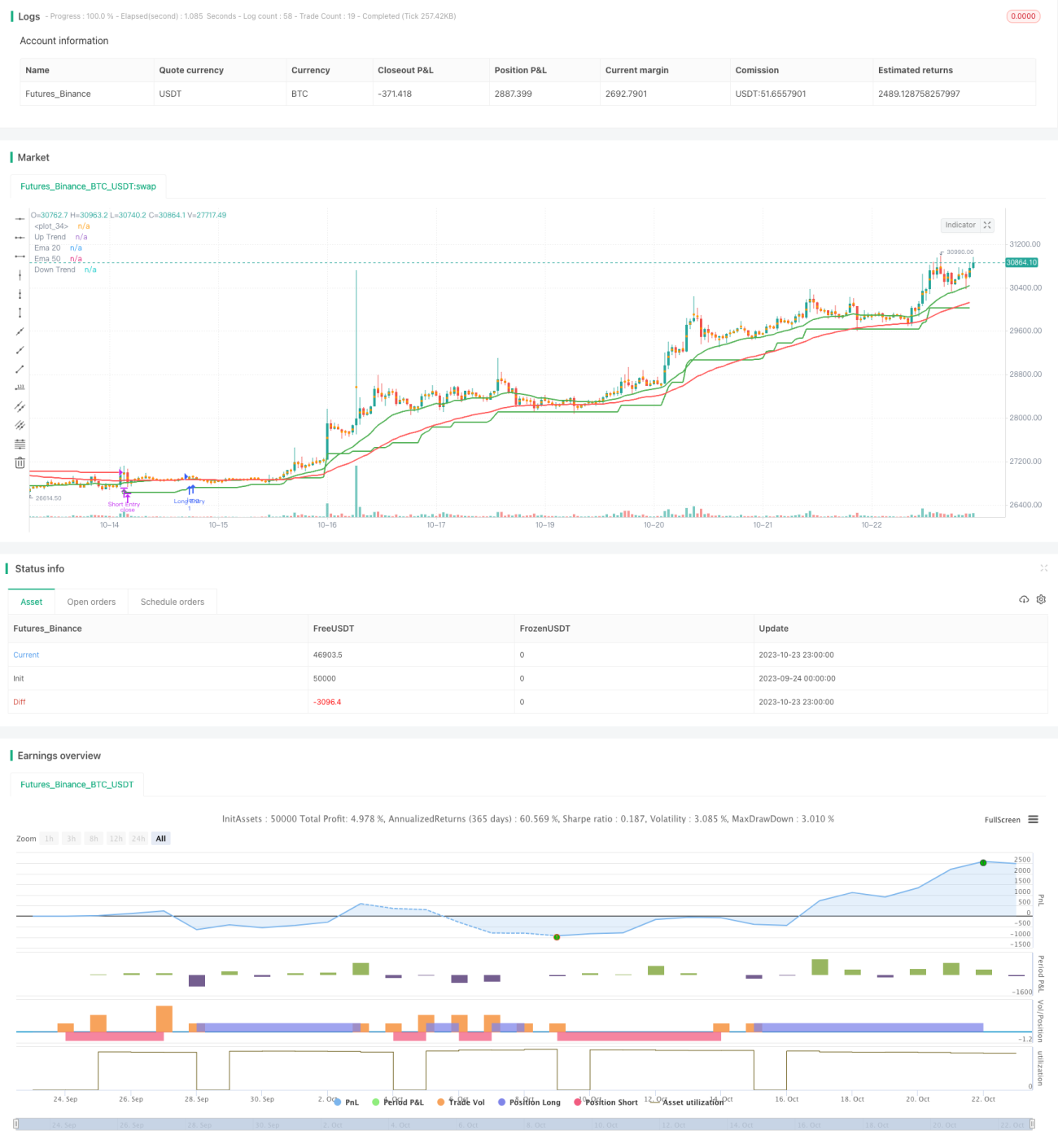

La estrategia de cruce de EMA identifica tendencias de precios rastreando los cruces de dos medias móviles exponenciales (EMA) de diferentes períodos, generando señales de compra y venta. Cuando la EMA de corto plazo cruza por encima de la EMA de largo plazo, se genera una señal de compra; cuando la cruza por debajo, una señal de venta. La estrategia también combina el indicador SuperTrend para filtrar falsas rupturas.

Principio de la estrategia

Esta estrategia se basa principalmente en el principio de cruce dorado y cruce mortal de las medias EMA. La EMA suaviza los datos de precios, filtrando el ruido, y los cruces de EMA indican la dirección de la tendencia. Cuando la EMA de corto plazo (20 períodos) cruza por encima de la EMA de largo plazo (50 períodos), significa que el precio de corto plazo está por encima del de largo plazo, lo que indica una ruptura alcista generando una señal de compra. Cuando la EMA de corto plazo cruza por debajo de la EMA de largo plazo, significa que el precio de corto plazo ha caído por debajo del de largo plazo, indicando una tendencia bajista y generando una señal de venta.

Además, la estrategia incorpora el indicador SuperTrend para filtrar señales falsas del cruce de EMA. SuperTrend calcula bandas superior e inferior basadas en el ATR, lo que permite identificar con mayor precisión la tendencia real. Cuando el precio supera la banda superior de SuperTrend, se genera una señal de compra; cuando rompe la banda inferior, una señal de venta. Solo cuando SuperTrend también emite la misma señal de compra/venta, el cruce de EMA se convierte en una señal de trading real. Esto ayuda a filtrar señales falsas del cruce de EMA causadas por la oscilación de precios.

Específicamente, las condiciones de la estrategia son:

- Cuando la EMA20 cruza por encima de la EMA50 y el precio rompe la banda superior de SuperTrend, se genera una señal de compra.

- Cuando la EMA20 cruza por debajo de la EMA50 y el precio rompe la banda inferior de SuperTrend, se genera una señal de venta.

Al identificar la tendencia principal mediante el cruce de EMA y filtrar las oscilaciones con SuperTrend, se mejora la precisión de las señales de trading.

Análisis de ventajas

La estrategia de cruce de EMA presenta las siguientes ventajas:

- Simple de operar y fácil de implementar. Solo requiere calcular los cruces de dos medias EMA.

- Cierto filtrado de oscilaciones de precios. Como media móvil, la EMA filtra parte del ruido.

- Combinada con SuperTrend, filtra aún más el ruido y reduce señales falsas.

- Permite ajustar los parámetros de los períodos de EMA para adaptarse a diferentes condiciones de mercado.

- Posibilidad de personalizar posiciones largas y cortas, permitiendo múltiples modalidades de trading.

- Se puede aplicar en diferentes marcos temporales, adecuada para distintos tipos de traders.

Análisis de riesgos

La estrategia de cruce de EMA también conlleva algunos riesgos:

- En mercados con volatilidad extrema, las señales de cruce de EMA pueden retrasarse y no reflejar los cambios de precio a tiempo.

- La EMA tiene un carácter rezagado, lo que puede generar señales erróneas.

- Una configuración inadecuada de los períodos de EMA de corto y largo plazo puede provocar demasiadas señales falsas.

- Depender únicamente del cruce de medias no permite determinar la tendencia real del mercado, presentando cierta ceguera.

- Es necesario elegir una estrategia de stop loss adecuada para controlar el riesgo.

Las siguientes medidas pueden reducir el riesgo:

- Optimizar los períodos de EMA, eligiendo combinaciones adecuadas de medias rápidas y lentas.

- Acortar el tiempo de permanencia en las posiciones y aplicar stops oportunos.

- Combinar con otros indicadores como medias móviles, patrones de velas, etc., para un análisis integral.

- Ajustar la frecuencia de trading para reducir el número de operaciones.

Direcciones de optimización

La estrategia se puede optimizar en los siguientes aspectos:

- Optimizar los parámetros de los períodos de EMA para adaptarse a diferentes ciclos y entornos de mercado. Se puede introducir un mecanismo de optimización adaptativa de parámetros.

- Probar diferentes tipos de medias móviles, como SMA, KWMA, etc.

- Incorporar más indicadores para formar un modelo multifactorial, como MACD, RSI, etc. Introducir algoritmos de aprendizaje automático para la optimización de parámetros y ajuste de pesos.

- Añadir estrategias de stop loss, como trailing stop o stop loss porcentual, para controlar el riesgo.

- Incorporar filtros de volumen, combinando indicadores de volumen para evitar señales falsas.

- Optimizar las salidas de la estrategia, estableciendo reglas de salida basadas en patrones de velas, rupturas, etc.

- Confirmar la tendencia en un marco temporal mayor y entrar en uno menor para realizar un seguimiento de tendencia.

Conclusión

La estrategia de cruce de EMA es una estrategia de seguimiento de tendencia simple y práctica. Permite identificar la tendencia de mediano plazo de los precios y genera señales de timing de compra y venta. Combinada con SuperTrend, filtra eficazmente el ruido y reduce las operaciones erróneas. Sin embargo, la estrategia aún presenta riesgos de retraso y señales falsas. Mediante la optimización de parámetros, el uso de stops y la combinación con otros indicadores, se puede mejorar su rendimiento. La estrategia de cruce de EMA es fácil de operar, adecuada para seguir tendencias de mediano y largo plazo, y resulta efectiva para traders principiantes.

- 1