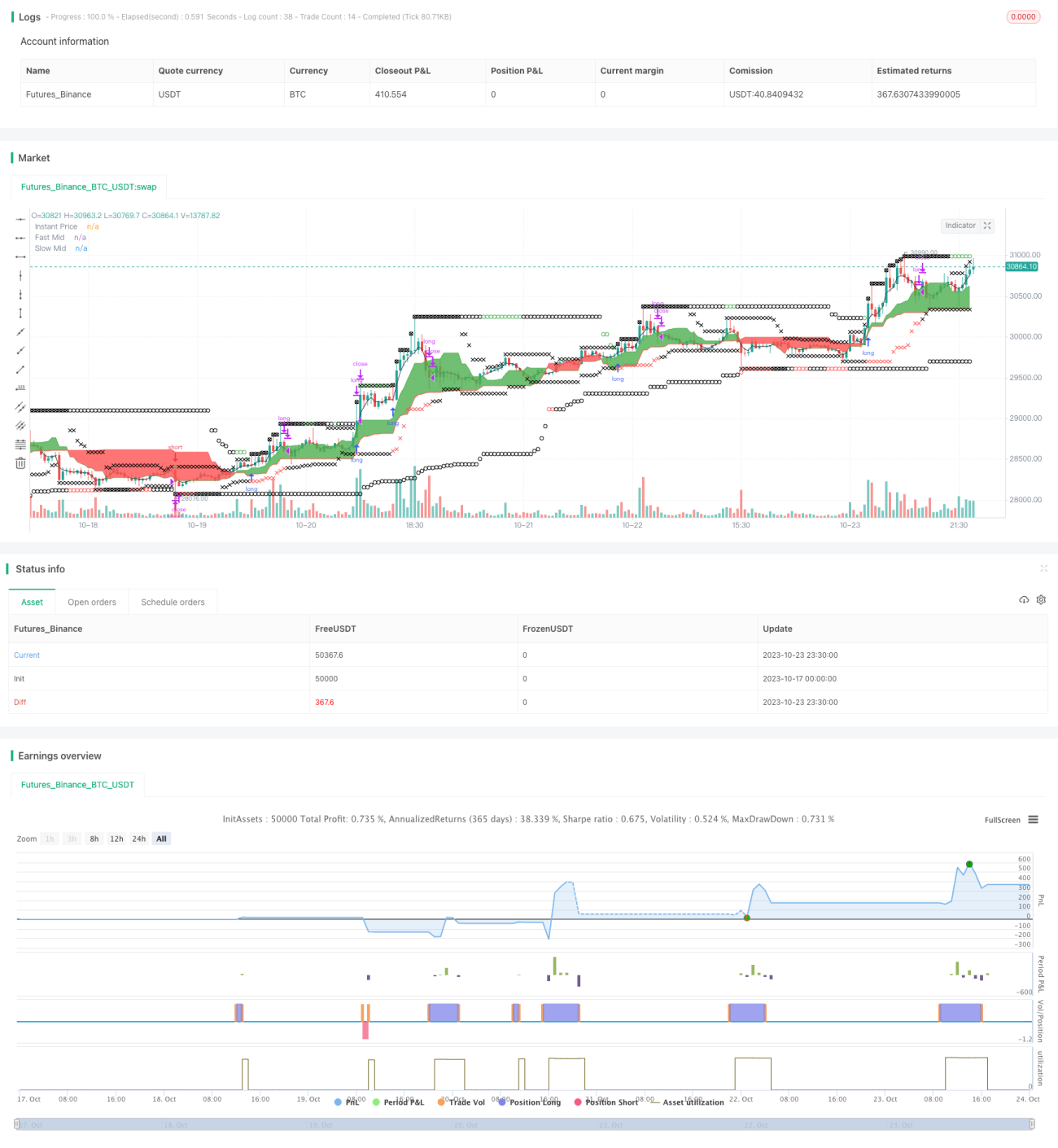

Estrategia de ruptura rápida del oro

Resumen

La estrategia de ruptura rápida del oro es una estrategia que utiliza líneas rápidas y lentas para operar rupturas. Configura una ventana rápida y una ventana lenta para determinar la dirección de la tendencia y entra en el mercado en el punto de ruptura. También establece puntos de cierre con stop-loss para controlar el riesgo. Esta estrategia es adecuada para activos de alta volatilidad y puede capturar cambios rápidos en la tendencia para obtener ganancias.

Principio de la estrategia

La estrategia establece simultáneamente una ventana rápida y una ventana lenta. La ventana rápida tiene como valor predeterminado 13 períodos, utilizada para capturar tendencias a corto plazo; la ventana lenta tiene como valor predeterminado 52 períodos, utilizada para determinar la dirección de la tendencia a medio y largo plazo. La estrategia calcula la línea media de la ventana rápida y la ventana lenta, y las dibuja en el gráfico. Cuando la línea media rápida cruza por encima de la línea media lenta, indica un cambio en la tendencia a corto plazo, posiblemente formando una nueva tendencia alcista; cuando la línea media rápida cruza por debajo de la línea media lenta, indica un giro en la tendencia a corto plazo, posiblemente formando una nueva tendencia bajista.

Cuando la línea media rápida cruza por encima de la línea media lenta, si el precio instantáneo también está por encima de la línea media rápida, se genera una señal de compra, y se utiliza el precio más alto de la ventana lenta como orden de stop de compra para abrir una posición larga. Cuando la línea media rápida cruza por debajo de la línea media lenta, si el precio instantáneo también está por debajo de la línea media rápida, se genera una señal de venta, y se utiliza el precio más bajo de la ventana lenta como orden de stop de venta para abrir una posición corta.

Además, la estrategia también establece puntos de cierre con stop-loss. El stop-loss para posiciones largas es el mayor entre el precio más bajo de la ventana rápida y el precio más bajo de la ventana lenta; el stop-loss para posiciones cortas es el menor entre el precio más alto de la ventana rápida y el precio más alto de la ventana lenta. Esto asegura que el punto de stop-loss esté fuera de la dirección actual de la tendencia, controlando así el riesgo.

Cuando no se cumplen las condiciones para posiciones largas o cortas, la estrategia cierra la posición. Esto puede evitar pérdidas innecesarias cuando el mercado está en consolidación.

Análisis de ventajas

Esta estrategia tiene las siguientes ventajas:

-

Juicio rápido de cambios de tendencia, adecuado para activos de alta volatilidad. Mediante la combinación de una ventana rápida y una ventana lenta, puede capturar rápidamente los cambios en las tendencias a corto y medio-largo plazo, adecuado para activos de alta volatilidad como el oro.

-

Control de riesgo adecuado. Con un mecanismo de stop-loss razonable, puede detener las pérdidas a tiempo, controlando efectivamente el riesgo de la estrategia.

-

Lógica de negociación clara y simple. Basada en el cruce de medias móviles rápidas y lentas para juzgar, y luego establecer puntos de stop-loss razonables, es muy simple y directa.

-

Fácil de optimizar y expandir. Se puede optimizar ajustando parámetros, y también se pueden agregar más indicadores de juicio para expandirla.

Análisis de riesgos

Esta estrategia también presenta algunos riesgos:

-

La ventana rápida es susceptible al ruido. La ventana rápida, como indicador de juicio a corto plazo, puede verse afectada por un gran ruido del mercado, generando señales falsas.

-

La ventana lenta tiene rezago. Cuando la tendencia a medio-largo plazo cambia, la ventana lenta puede tener cierto retraso, lo que provoca un juicio tardío de la señal.

-

El punto de stop-loss puede estar demasiado cerca. El punto de stop-loss se toma directamente de los datos de las ventanas rápida y lenta, lo que puede estar demasiado cerca del precio reciente, y ser fácilmente alcanzado.

-

No maneja eficazmente los mercados laterales. Cuando el mercado se mantiene en consolidación, esta estrategia tiende a generar señales falsas que resultan en pérdidas.

Soluciones correspondientes:

- Ajustar el período de la ventana rápida, agregar otros filtros.

- Optimizar el período de la ventana lenta, agregar indicadores como medias móviles para ayudar en el juicio.

- Establecer un búfer entre el punto de stop-loss y el precio reciente.

- Agregar indicadores de juicio para la consolidación, evitando señales falsas.

Direcciones de optimización

Esta estrategia se puede optimizar en las siguientes direcciones:

- Optimizar los parámetros de período de la ventana rápida y la ventana lenta para adaptarse mejor a diferentes activos.

- Agregar un mecanismo de gestión de posición, ajustando el tamaño de la posición para controlar el riesgo.

- Agregar una estrategia de take-profit, cerrando activamente la posición después de alcanzar un cierto porcentaje de ganancia.

- Agregar más indicadores de filtro para formar señales de negociación más estables. Por ejemplo, mejorar los puntos de entrada y salida para evitar señales falsas.

- Agregar juicio sobre patrones específicos, como triángulos de consolidación, divergencias de hombro-cabeza-hombro, etc., para mejorar la tasa de éxito de la estrategia.

- Agregar algoritmos de aprendizaje automático, utilizando grandes datos para entrenar modelos de juicio y optimizar automáticamente los parámetros de la estrategia.

Conclusión

La estrategia de ruptura rápida del oro es una estrategia de ruptura de tendencia basada en el cruce de medias móviles rápidas y lentas. Puede capturar rápidamente los cambios de tendencia y es adecuada para activos de alta volatilidad como el oro. También establece un mecanismo de stop-loss razonable para controlar el riesgo. La estrategia tiene ventajas como una lógica de negociación simple y clara, y facilidad de optimización. También hemos identificado los posibles riesgos de esta estrategia mediante el análisis y hemos proporcionado direcciones de optimización correspondientes. En general, esta estrategia nos brinda una idea eficiente para capturar cambios de tendencia y tiene un buen valor práctico. Mediante una optimización y mejora continuas, se puede convertir en un sistema de negociación de ruptura de tendencia estable y confiable.

- 1