Estrategia de stop-loss basada en el indicador MACD

Descripción general

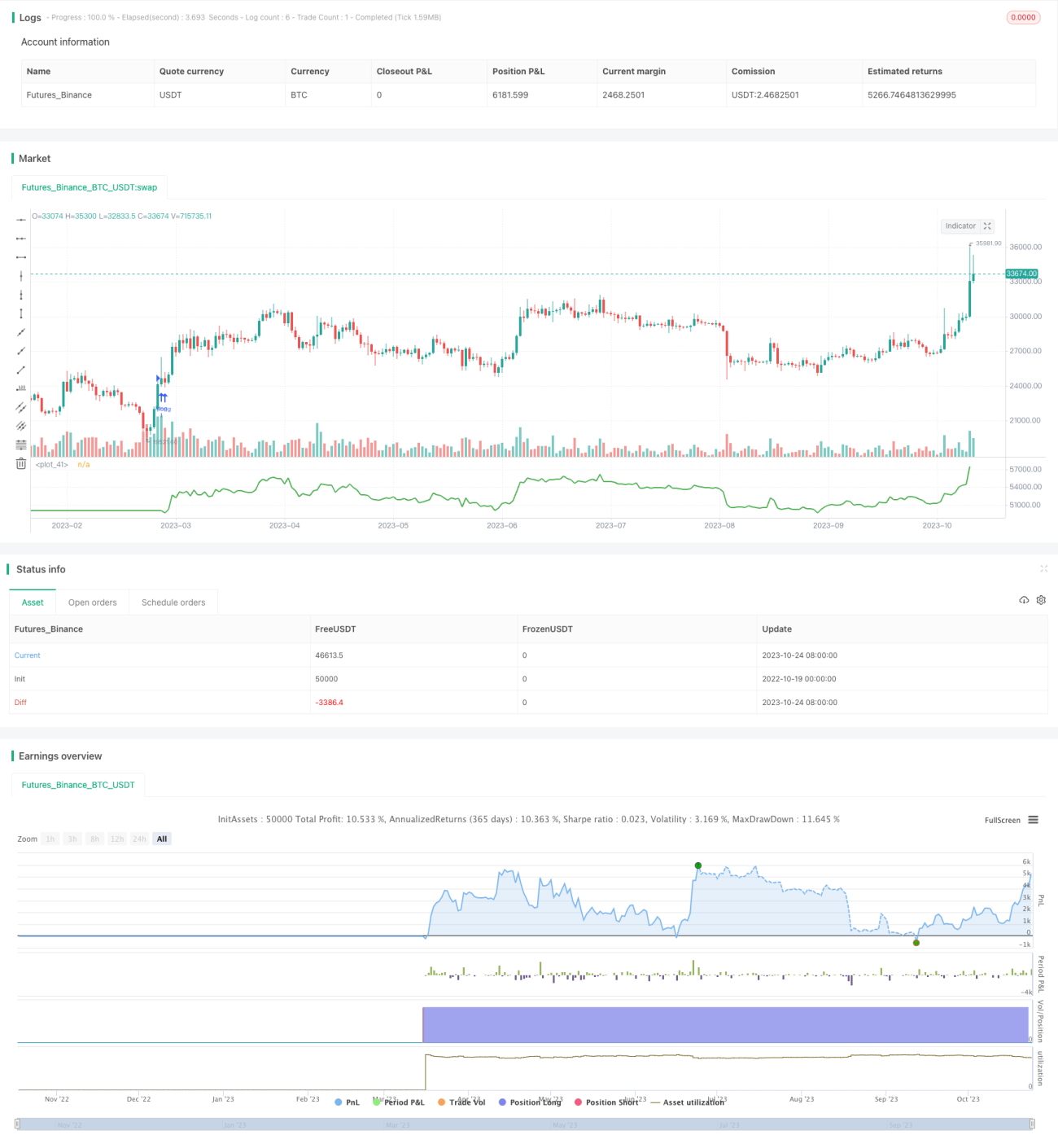

Esta estrategia, basada en el indicador MACD, diseña un sistema de trading a largo plazo que permite controlar el riesgo de cada operación. A diferencia de las estrategias tradicionales de cambio de dirección (largos/cortos), esta estrategia pone mayor énfasis en el control del riesgo por operación. Calculando niveles objetivo de stop loss y take profit, y estableciendo un tamaño de posición razonable, limita la pérdida máxima posible de cada operación. Esto permite controlar eficazmente las reducciones y obtener rendimientos estables a largo plazo.

Principio

La estrategia primero calcula la línea MACD y la línea de señal del indicador MACD. Cuando la línea MACD cruza al alza la línea de señal, se considera una señal de compra. Para filtrar falsos cruces, la estrategia exige que barssince(crossover(macd_line, signal_line)) <= 5, es decir, que el cruce haya ocurrido dentro de las últimas 5 velas. Además, requiere que tanto la línea MACD como la línea de señal estén por debajo de 0 (indicando una condición de sobreventa) y que el precio de cierre esté por encima de la media móvil WMA (lo que indica una tendencia alcista). Cuando se cumplen estas condiciones, se abre una posición larga.

Para cada operación, la estrategia calcula niveles razonables de stop loss y take profit. El stop loss se establece como el mínimo de las últimas 3 velas. El take profit se fija en el precio de compra más 4 veces la distancia desde el stop loss hasta el precio de compra.

El aspecto clave es que la estrategia determina el tamaño específico de la posición para cada operación en función del riesgo asumible. Mediante el parámetro capital_risk, se define el porcentaje máximo de pérdida permitida sobre el capital total por operación. Luego, en función de la amplitud del stop loss, se calcula el tamaño de la posición en dólares, que se convierte en número de contratos para abrir la compra.

Al limitar el riesgo de cada operación a menos del 1% del capital total, se controlan eficazmente las reducciones. Al mismo tiempo, un take profit más amplio permite obtener mayores ganancias.

Ventajas

- Control de riesgo prioritario: el riesgo de cada operación está gestionado.

- Optimización del tamaño de la posición: maximiza el uso del capital.

- La estrategia de stop loss controla eficazmente las reducciones.

- Take profit razonable con alto potencial de ganancias.

Riesgos y mejoras

- El indicador MACD tiene retardo, lo que puede hacer que se pierdan cambios rápidos de tendencia.

- Una configuración inadecuada de los niveles de stop loss o take profit puede reducir las ganancias o aumentar el riesgo.

- La frecuencia de operaciones podría ser demasiado alta, incrementando los costes de transacción.

Posibles mejoras:

- Integrar otros indicadores para evaluar la tendencia y evitar el retardo del MACD.

- Optimizar el algoritmo de stop loss y take profit para hacerlo más flexible.

- Relajar la frecuencia de operaciones para reducir costes de transacción.

Conclusión

Esta estrategia, basada en el indicador MACD para determinar la dirección de la tendencia, prioriza el control del riesgo y calcula el tamaño adecuado de la posición para operar. Su clave reside en la gestión del riesgo y la optimización de la posición, lo que permite obtener rendimientos estables a largo plazo. Sin embargo, el indicador MACD presenta ciertas limitaciones, y los mecanismos de stop loss y take profit requieren una optimización adicional. Si se mejoran el uso de indicadores, el establecimiento de stop loss y take profit, y se reduce la frecuencia de operaciones, la estrategia se volvería aún más sólida.

/*backtest

start: 2022-10-19 00:00:00

end: 2023-10-25 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy( "McDonalds ", shorttitle="Ur Lovin' It", initial_capital=10000, default_qty_type=strategy.cash, currency=currency.USD )

capital_risk = input( 1.0, "% capital risk per trade" ) / 100- 1