Estrategia de ruptura de la fuerza alcista y bajista de las medias móviles

Resumen

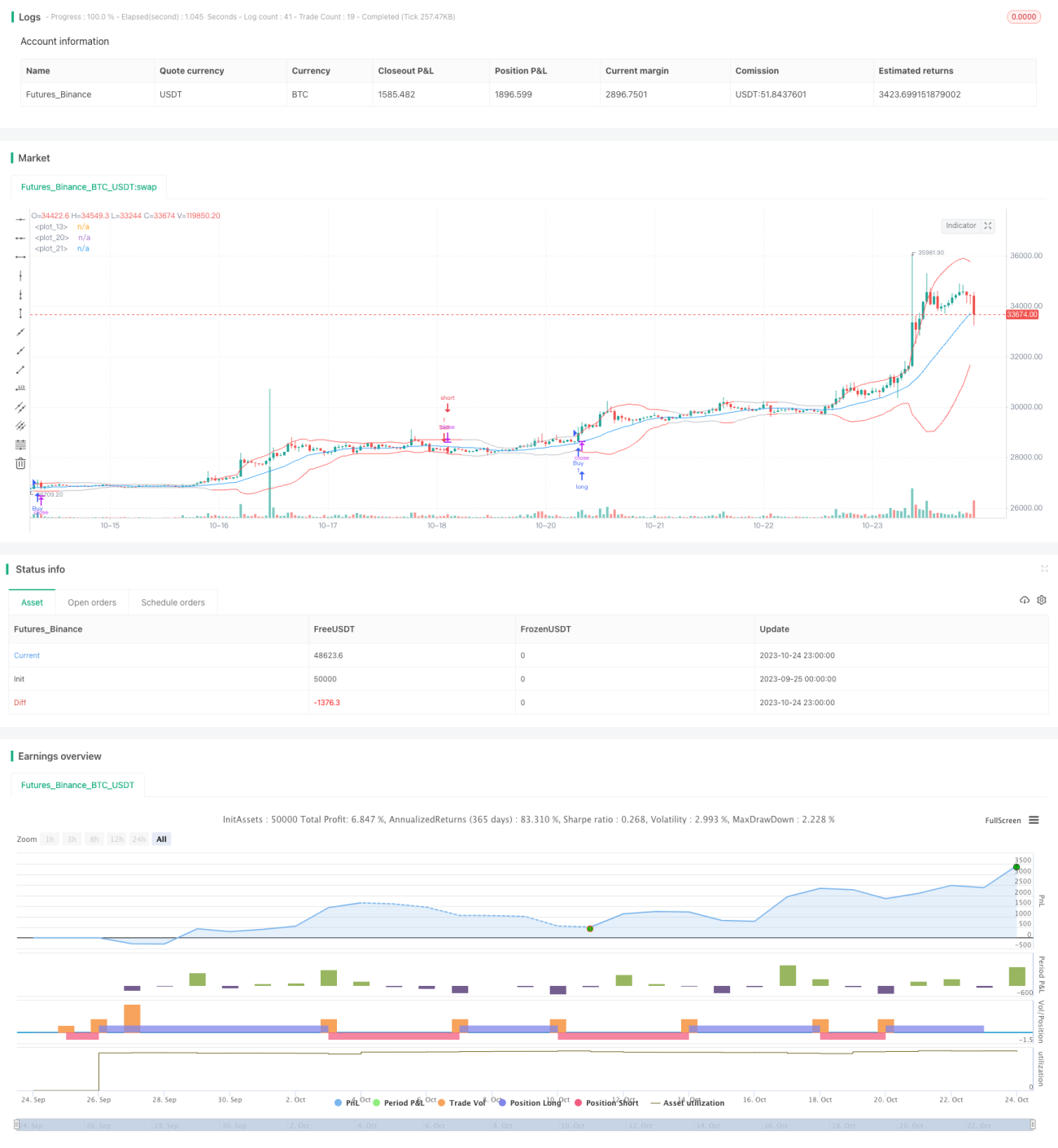

Esta estrategia se basa en medias móviles, el indicador ATR y las Bandas de Bollinger para determinar posiciones largas y cortas, combinando además un indicador de fuerza para operar en rupturas. Pertenece a la categoría de estrategias de ruptura.

Principio de la estrategia

-

Se calculan la línea media, la línea superior y la línea inferior de las Bandas de Bollinger. La línea media es la SMA (media móvil simple) del cierre, y las líneas superior e inferior son la línea media más/menos la desviación estándar (stdDev).

-

Se calculan el ATR rápido y el ATR lento. El parámetro del ATR rápido es 20, y el del ATR lento es 50.

-

Se calcula el indicador de fuerza XFORCE, que es la acumulación de volumen * (cierre - cierre anterior). Se calculan la EMA rápida y la EMA lenta de XFORCE.

-

Señal alcista: la XFORCE rápida cruza por encima de la XFORCE lenta, y el ATR rápido > ATR lento, y el cierre > apertura.

-

Señal bajista: la XFORCE rápida cruza por debajo de la XFORCE lenta, y el ATR rápido > ATR lento, y el cierre < apertura.

-

Cuando se activa una señal alcista, se toma una posición larga; cuando se activa una señal bajista, se toma una posición corta.

Análisis de las ventajas de la estrategia

-

La media móvil proporciona una tendencia, y las Bandas de Bollinger ofrecen puntos de compra y venta en rupturas.

-

El indicador ATR evalúa la volatilidad del mercado, permitiendo operar según la volatilidad.

-

El indicador de fuerza determina la dirección de la fuerza, facilitando rupturas impulsadas por la fuerza.

-

La combinación de múltiples indicadores proporciona un juicio más completo.

-

Reglas claras y simples, fáciles de entender e implementar.

-

Buen rendimiento en backtesting, con ganancias estables.

Análisis de riesgos de la estrategia

-

Si las Bandas de Bollinger son demasiado anchas o demasiado estrechas, pueden generar señales falsas.

-

Parámetros inadecuados del ATR pueden no capturar la volatilidad del mercado.

-

El indicador de fuerza tiene una capacidad limitada para determinar reversiones reales de tendencia.

-

La combinación de múltiples indicadores dificulta el ajuste de parámetros y la asignación de pesos.

-

Las señales de ruptura pueden malinterpretarse en el momento, existiendo divergencias.

-

Pueden producirse retrocesos significativos, que pueden controlarse mediante stop loss.

Direcciones de optimización de la estrategia

-

Optimizar los parámetros de las Bandas de Bollinger para adaptarse a diferentes periodos y características de las acciones.

-

Optimizar los parámetros del ATR para capturar mejor la volatilidad del mercado.

-

Añadir indicadores de tendencia como MACD para verificar la tendencia.

-

Incorporar estrategias de stop loss, como stop loss dinámico para controlar los retrocesos.

-

Incluir algoritmos de aprendizaje automático para utilizar IA en la identificación de señales de reversión.

-

Combinar múltiples marcos temporales para un juicio integral, reduciendo la tasa de error.

Conclusión

Esta estrategia integra medias móviles, ATR, Bandas de Bollinger y un indicador de fuerza, formando un sistema completo de trading de rupturas. Mediante la optimización de parámetros, la introducción de indicadores de tendencia para confirmación, la adición de stop loss y la incorporación de IA, se puede mejorar aún más la estabilidad y el nivel de rentabilidad de la estrategia. Sin embargo, ninguna estrategia es perfecta; es necesario ajustarla y optimizarla continuamente en función de los resultados del backtesting para adaptarse a los cambios del mercado.

- 1