Estrategia de trading combinada de reversión de doble media móvil y triple mínimo flash

Resumen

Esta estrategia de trading aprovecha al máximo las ventajas de dos indicadores técnicos: el cruce de medias móviles y el patrón de "mínimo de tres días". Al combinarlos, permite seguir la tendencia mientras captura oportunidades de reversión de manera oportuna, filtrando señales falsas de ruptura, lo que puede mejorar eficazmente la tasa de aciertos del sistema de trading.

Principio de la Estrategia

La estrategia consta de dos partes:

-

Combinación de la media móvil de 2 días y la media móvil de 20 días. Cuando las medias de 2 y 20 días divergen, se generan señales de compra o venta.

-

Patrón de "mínimo de tres días". La aparición de este patrón es una señal de reversión a corto plazo. Se forma cuando el día central tiene el mínimo más bajo que el día anterior y el posterior, y el precio de cierre del día posterior es superior al máximo del día anterior.

Cuando tanto la media de 2 días como la de 20 días muestran señales de reversión, y estas coinciden con la dirección del patrón de mínimo de tres días, se ejecutan operaciones de compra o venta.

En el código, primero se calculan las medias móviles de 2 y 20 días. Cuando la media de 2 días cruza por encima o por debajo de la media de 20 días, se genera una señal de compra/venta.

Luego, al detectar el patrón de mínimo de tres días, se establece una señal de dirección del patrón como 1 o -1. Se lee la señal del patrón del día anterior, y se combina con la señal actual de las medias para generar la señal de entrada final.

De esta manera, mediante la combinación y el filtrado de las medias y los patrones, se pueden eliminar algunas señales falsas, haciendo que la estrategia sea más confiable.

Ventajas de la Estrategia

-

La combinación de múltiples indicadores técnicos permite la complementación y verificación mutua, mejorando la fiabilidad de las señales.

-

El cruce de medias móviles puede capturar rápidamente los puntos de reversión de la tendencia, aprovechando las oportunidades de reversión. El patrón de mínimo de tres días puede confirmar aún más la formación de la reversión.

-

La media móvil de 20 días sigue la tendencia a medio-largo plazo, mientras que la media de 2 días se utiliza para capturar puntos de entrada tras ajustes a corto plazo. La combinación de múltiples marcos temporales permite comprender plenamente la tendencia.

-

La estrategia es poco sensible a los parámetros, fácil de implementar y optimizar.

Riesgos de la Estrategia

-

Los patrones de reversión pueden dar lugar a juicios erróneos; se necesita acumular experiencia para evaluar su fiabilidad.

-

Las señales de reversión pueden presentar rezago; es necesario observar las características del patrón y ajustar las posiciones adecuadamente.

-

Es necesario probar y optimizar la estrategia en diferentes instrumentos; algunos parámetros pueden requerir ajustes según el instrumento.

-

El control de reducción requiere la introducción de mecanismos de stop-loss para evitar perder puntos importantes de reversión.

Optimización de la Estrategia

-

Probar diferentes combinaciones de medias móviles, seleccionando los parámetros que mejor funcionen para cada instrumento.

-

Introducir otros indicadores auxiliares, como volumen, Bandas de Bollinger, etc., para realizar una verificación multi-indicador.

-

Añadir un módulo de stop-loss para controlar la reducción y el riesgo.

-

Optimizar el momento de entrada para evitar problemas de entrada demasiado temprana o tardía.

-

Realizar optimización de parámetros para instrumentos específicos, mejorando la adaptabilidad.

Resumen

Esta estrategia aprovecha al máximo las ventajas del cruce de medias móviles y los patrones a corto plazo, logrando una combinación efectiva que puede mejorar la estabilidad y la tasa de aciertos del sistema de trading. Sin embargo, es necesario prestar atención al control de riesgos, realizar pruebas y optimizaciones de parámetros para adaptarse a las características de diferentes instrumentos. En general, la estrategia tiene una estructura simple y clara, es fácil de implementar y constituye una estrategia de trading de reversión de tendencia práctica y efectiva.

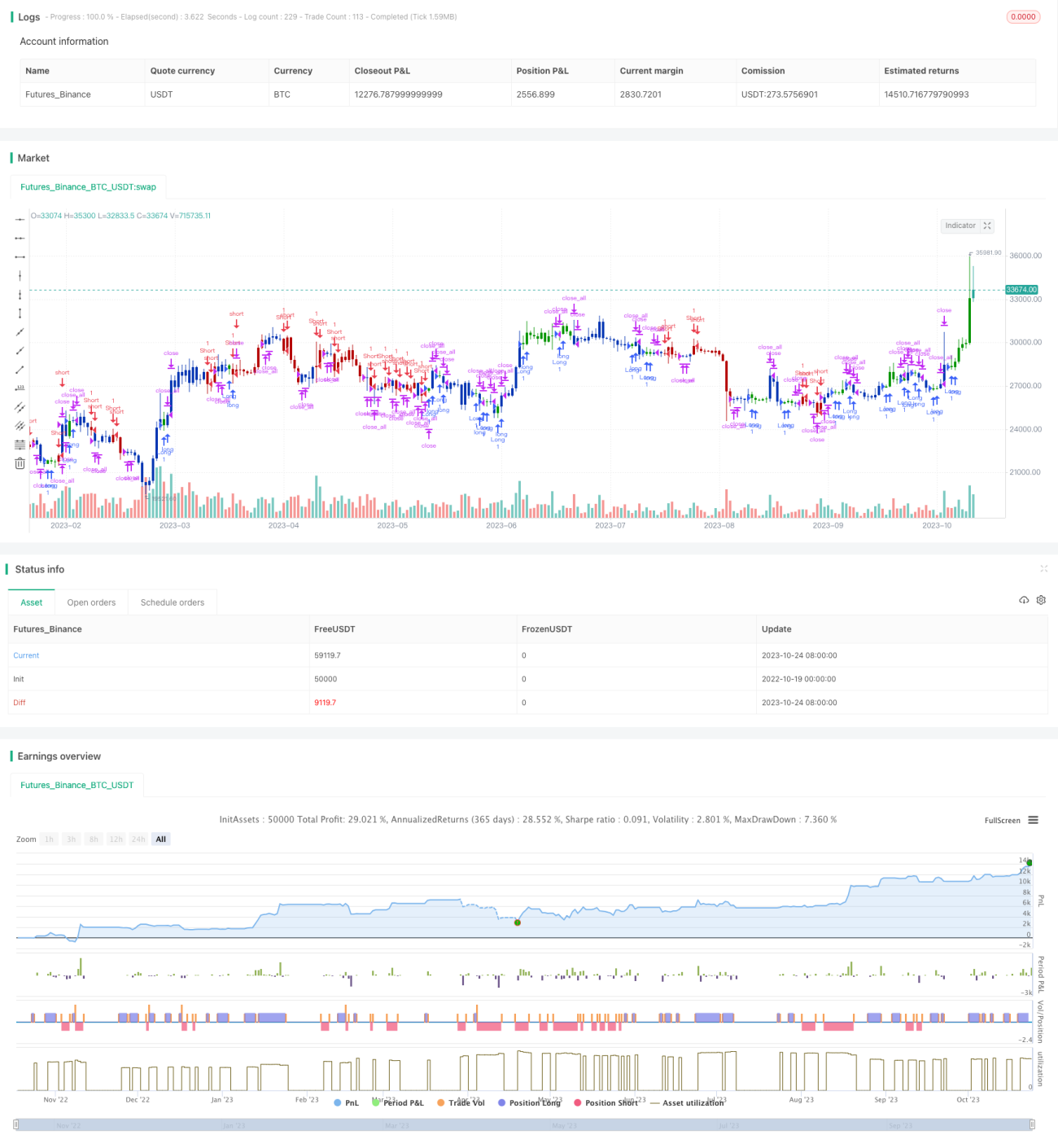

/*backtest

start: 2022-10-19 00:00:00

end: 2023-10-25 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 25/12/2021

// This is combo strategies for get a cumulative signal. - 1