Estrategia optimizada de superposición de reversión bidireccional

Resumen

La Estrategia de Selección Superpuesta de Inversión Doble (Dual Reversal Overlap Selective Strategy) combina una estrategia de trading de reversión con un filtro de sobrecompra/sobreventa para lograr la asignación de activos y el timing de las operaciones. El objetivo de la estrategia es realizar operaciones de compra y venta en puntos de reversión de tendencia, mientras utiliza indicadores de sobrecompra/sobreventa para evitar operaciones innecesarias en zonas de expansión irracional.

Principio de la Estrategia

La estrategia se compone de la superposición de dos subestrategias:

-

Estrategia de Reversión 123

Esta estrategia se basa en señales de trading generadas por la reversión del precio de cierre durante dos días consecutivos. Específicamente, si el precio de cierre de los últimos dos días ha subido y el valor estocástico lento de 9 días (Stoch) es inferior a 50, se toma una posición larga; si el precio de cierre de los últimos dos días ha bajado y el valor estocástico rápido de 9 días es superior a 50, se toma una posición corta. Esta es una estrategia de reversión diseñada para capturar reversiones de tendencia a corto plazo.

-

Estrategia del Oscilador Suavizado Doble de Bressert (DSS)

Esta estrategia utiliza el oscilador suavizado doble de Bressert para determinar condiciones de sobrecompra/sobreventa. Específicamente, si la media móvil de 5 días está por debajo de la media móvil de 10 días y por debajo de la zona de sobreventa de 20, se toma una posición larga; si la media móvil de 5 días está por encima de la media móvil de 10 días y por encima de la zona de sobrecompra de 80, se toma una posición corta. Esta es una estrategia de sobrecompra/sobreventa diseñada para evitar operaciones innecesarias en zonas irracionales.

La señal final se genera combinando ambas estrategias, y solo se activa una operación cuando ambas coinciden. Esto aumenta la probabilidad de ganancias al aprovechar las ventajas de dos tipos diferentes de estrategias.

Análisis de Ventajas de la Estrategia

-

Combina las ventajas de las estrategias de reversión y de sobrecompra/sobreventa, lo que permite capturar tanto reversiones de tendencia a corto plazo como evitar operar en zonas irracionales.

-

La estrategia de reversión 123 tiene pocos parámetros, una lógica simple y es fácil de implementar. La estrategia DSS utiliza un doble suavizado exponencial para determinar la sobrecompra/sobreventa, filtrando eficazmente las señales bajistas en mercados alcistas y las señales alcistas en mercados bajistas.

-

La combinación de dos tipos diferentes de estrategias mejora la fiabilidad de las señales y reduce las señales falsas de las estrategias individuales.

-

Los parámetros flexibles de la estrategia permiten ajustarla a diferentes mercados, lo que la hace altamente adaptable.

Análisis de Riesgos de la Estrategia

-

Las estrategias de reversión en sí mismas conllevan el riesgo de "recoger monedas" y pueden quedar atrapadas fácilmente en mercados laterales.

-

La estrategia DSS presenta dificultades para optimizar sus parámetros, ya que diferentes valores tienen un impacto significativo en los resultados.

-

Cuando las señales de las dos estrategias no coinciden, existe el riesgo de perder oportunidades de trading.

-

La estrategia se basa únicamente en indicadores de precio simples, carece de un juicio integral y tiene un cierto límite en la rentabilidad.

Soluciones correspondientes:

-

Acortar adecuadamente el período de tenencia para reducir el riesgo de quedar atrapado.

-

Probar cuidadosamente combinaciones de parámetros basándose en casos exitosos y optimizarlos para mercados específicos.

-

Considerar la incorporación de otros indicadores de apoyo para mejorar la efectividad de la estrategia.

-

Optimizar el momento de entrada o ajustar la proporción de la posición.

Direcciones de Optimización de la Estrategia

-

Probar e incorporar otros indicadores o formaciones de reversión para mejorar la precisión de las señales de reversión.

-

Probar otros indicadores de sobrecompra/sobreventa como sustitutos del DSS, como el Índice de Flujo de Dinero (MFI) o el RSI.

-

Incorporar estrategias de stop-loss para asegurar ganancias y reducir pérdidas.

-

Optimizar la configuración de parámetros probando las mejores combinaciones en diferentes mercados.

-

Explorar la posibilidad de ajustar dinámicamente los parámetros para adaptarse a los cambios del mercado.

-

Construir modelos de aprendizaje automático para ayudar a generar señales de trading.

Conclusión

La Estrategia de Selección Superpuesta de Inversión Doble logra una doble función de asignación de activos y timing de operaciones mediante la combinación de una estrategia de reversión y una estrategia de sobrecompra/sobreventa. La estrategia tiene ventajas como la flexibilidad de parámetros, la simplicidad lógica y la facilidad de implementación, y puede filtrar eficazmente el ruido en zonas irracionales. Sin embargo, también presenta ciertos riesgos de reversión y dificultades en la optimización de parámetros. En el futuro, se puede mejorar la estrategia añadiendo stop-loss, optimizando la configuración de parámetros e introduciendo el aprendizaje automático. En general, esta estrategia ofrece un esquema de análisis técnico flexible y fiable para el trading cuantitativo.

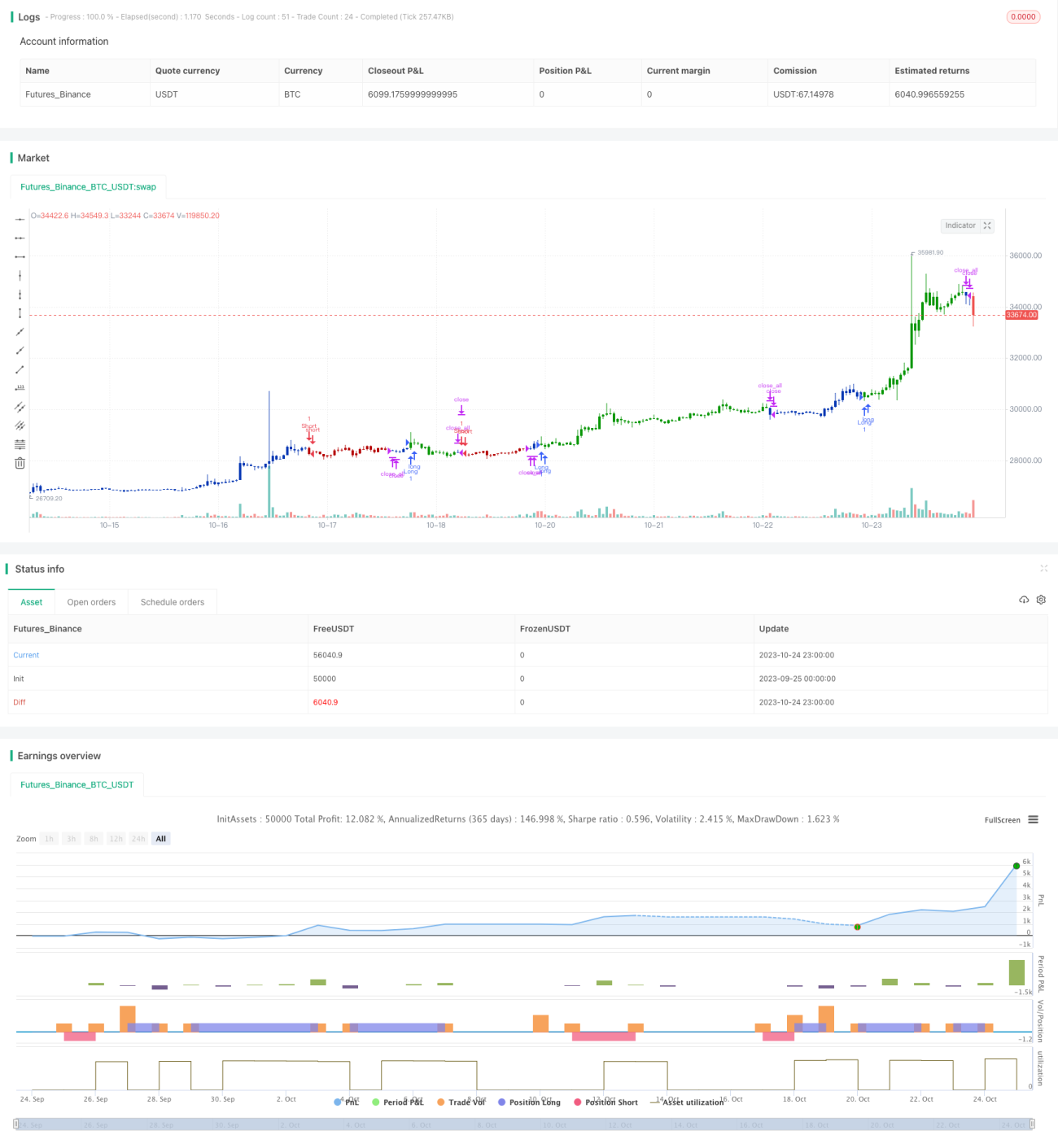

/*backtest

start: 2023-09-25 00:00:00

end: 2023-10-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 12/03/2020

// This is combo strategies for get a cumulative signal. - 1