Estrategia de reversión de fondo con doble Stochastic

Resumen

Esta estrategia combina la reversión de fondo 123 con el indicador Estocástico (Stochastic), de modo que cuando el precio de la acción muestra una reversión de fondo y al mismo tiempo el indicador Estocástico también presenta una reversión de fondo, se genera una señal de compra. Esta estrategia puede identificar eficazmente los fondos de reversión del precio de la acción, y el filtro de doble indicador reduce la frecuencia de las operaciones, mejorando la precisión de las señales.

Principio de la estrategia

-

Estrategia de reversión 123

- Si el precio de cierre es superior al de hace dos días, y la línea rápida del Estocástico de 9 períodos está por debajo de la línea lenta y por debajo de 50, se genera una señal de compra.

- Si el precio de cierre es inferior al de hace dos días, y la línea rápida del Estocástico de 9 períodos está por encima de la línea lenta y por encima de 50, se genera una señal de venta.

-

Estrategia del indicador Estocástico

- Si la línea rápida del Estocástico cruza por encima del nivel superior (predeterminado 20), se genera una señal de compra.

- Si la línea rápida del Estocástico cruza por debajo del nivel inferior (predeterminado 80), se genera una señal de venta.

-

Filtro de doble señal

Solo cuando tanto la estrategia de reversión 123 como la estrategia Estocástica generan simultáneamente una señal de compra, se produce la señal de compra final; lo mismo aplica para las señales de venta. Esto filtra eficazmente las señales erróneas y mejora la calidad de las señales.

Ventajas de la estrategia

- La confirmación con dos indicadores filtra gran parte del ruido, mejorando la precisión de las señales.

- La estrategia de reversión 123 puede capturar los fondos y techos de reversión de precios. La confirmación del Estocástico ayuda a evitar falsos rompimientos.

- El indicador Estocástico identifica eficazmente zonas de sobrecompra y sobreventa, complementando perfectamente a la estrategia de reversión 123.

- Gran espacio de optimización de parámetros; se pueden ajustar para obtener mejores resultados.

- La lógica de la estrategia es simple y clara, fácil de entender e implementar, ideal para principiantes en trading cuantitativo.

Riesgos de la estrategia

- El filtro de doble señal puede perder algunas oportunidades, reduciendo la frecuencia de las operaciones.

- El indicador Estocástico tiende a generar señales falsas, por lo que es necesario evaluar cuidadosamente su comportamiento real.

- Es necesario optimizar los parámetros; una configuración inadecuada puede afectar el rendimiento de la estrategia.

- Solo es aplicable en mercados con claras características de reversión, no en mercados con tendencias alcistas o bajistas sostenidas.

- Es necesario seguir estrictamente las señales de la estrategia, evitando sesgos por decisiones propias.

Solución de riesgos: optimizar la configuración de parámetros, seguir estrictamente las señales de la estrategia y ajustar oportunamente las condiciones de mercado en que se aplica.

Direcciones de optimización de la estrategia

- Optimizar los parámetros del indicador Estocástico para mejorar su estabilidad.

- Agregar una estrategia de stop-loss que salga de la operación cuando las pérdidas alcancen un cierto porcentaje.

- Añadir filtros como la confirmación del volumen de operaciones, que pueden mejorar aún más la calidad de las señales.

- Probar diferentes combinaciones de estrategias de reversión con el indicador Estocástico.

- Incorporar algoritmos de aprendizaje automático para entrenar y optimizar los parámetros con datos históricos.

- Aplicar la estrategia en diferentes mercados para probar su estabilidad transversal.

- Explorar otras combinaciones de indicadores técnicos con el Estocástico en busca de mejores pares.

Conclusión

Esta estrategia combina el doble indicador Estocástico con el patrón de reversión 123, logrando capturar eficazmente las oportunidades de reversión de fondo. En comparación con un solo indicador, la combinación de múltiples indicadores mejora significativamente la calidad y la tasa de acierto de las señales. Aunque aún hay margen de mejora, en general la estrategia es de lógica simple y fácil de dominar, muy adecuada para la práctica real de principiantes. Mediante pruebas y optimizaciones repetidas, se pueden hacer más robustos los parámetros de la estrategia, obteniendo así rendimientos positivos más sostenidos.

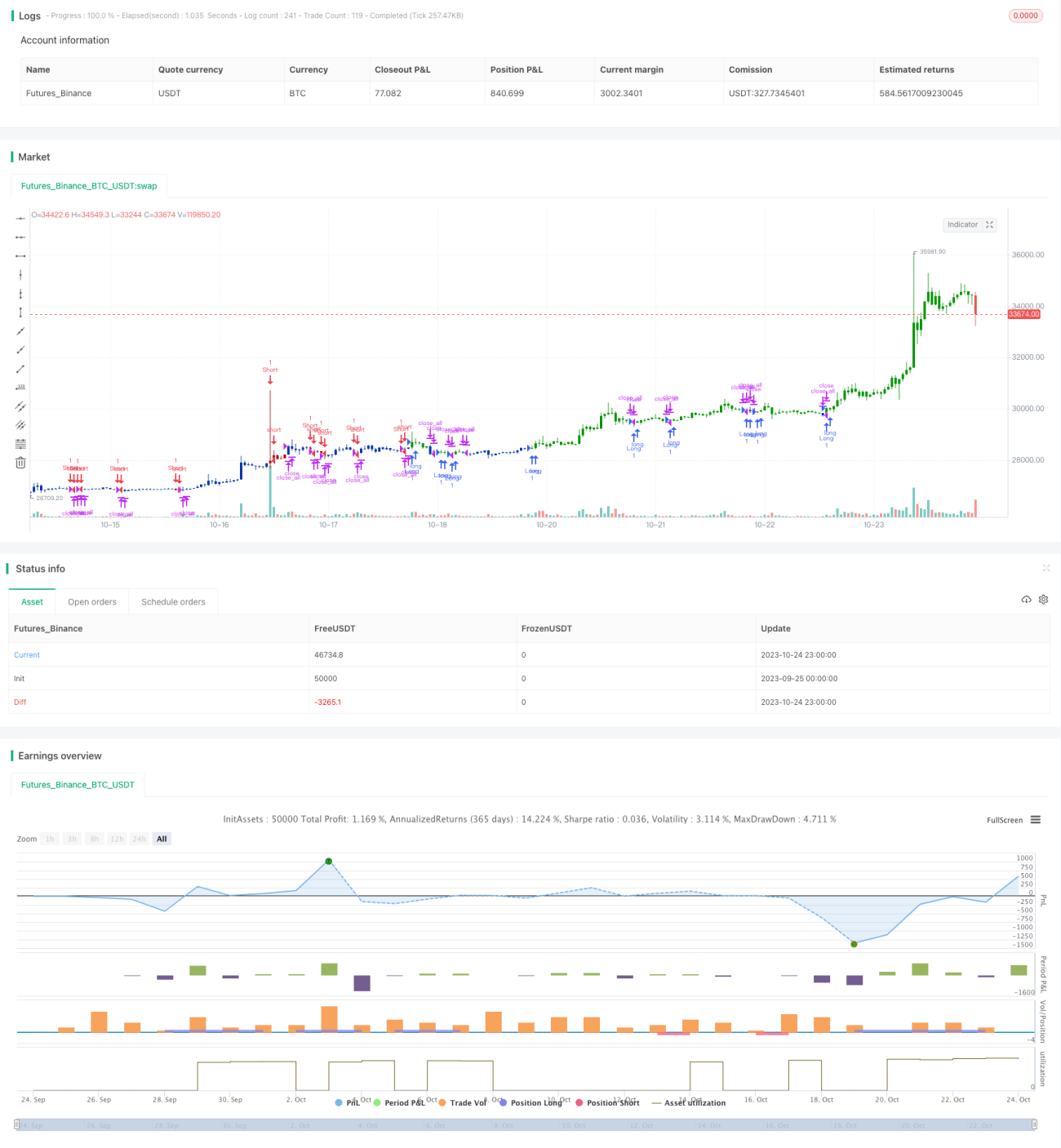

/*backtest

start: 2023-09-25 00:00:00

end: 2023-10-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 07/07/2021

// This is combo strategies for get a cumulative signal. - 1