Estrategia de impulso RSI para posiciones largas y cortas

Resumen

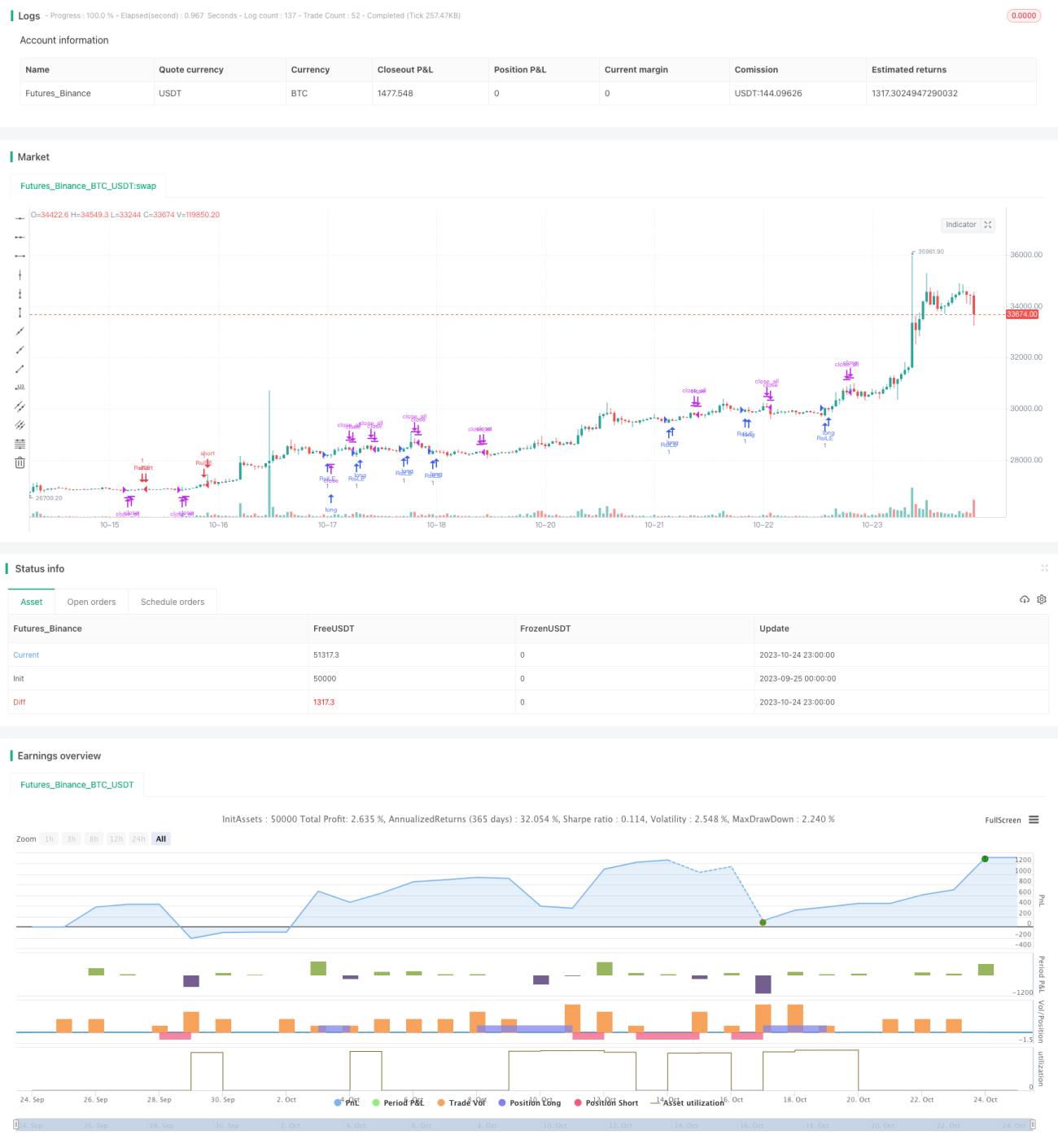

La estrategia de momentum largo/corto RSI es una estrategia típica basada en el indicador RSI de Larry Connors, que utiliza señales de sobrecompra y sobreventa del RSI para decidir cuándo comprar y vender. La estrategia juzga principalmente si el precio se encuentra en estado de sobrecompra o sobreventa, y utiliza esto como señal de entrada y salida.

Principio de la estrategia

Esta estrategia construye el indicador RSI calculando el momentum alcista y bajista del precio durante un período determinado. Cuando el RSI está por debajo de la línea de sobreventa de 10, se considera sobreventa; cuando supera la línea de sobrecompra de 90, se considera sobrecompra. La estrategia genera una señal de compra cuando el RSI cruza al alza la línea de sobreventa desde niveles bajos, y una señal de venta cuando cruza a la baja la línea de sobrecompra desde niveles altos.

La estrategia añade una regla adicional de media móvil: se requiere que la media móvil de 5 días esté por encima de la media móvil de 200 días para generar una señal de compra, y que la media móvil de 5 días esté por debajo de la media móvil de 200 días para generar una señal de venta. Esto ayuda a filtrar señales falsas causadas por rebotes a corto plazo.

Además, la estrategia incorpora un mecanismo de toma de ganancias. Cuando se mantiene una posición larga, si el RSI cruza al alza la línea de sobrecompra de 90, se cierran forzosamente todas las posiciones largas; cuando se mantiene una posición corta, si el RSI cruza a la baja la línea de sobreventa de 10, se cierran forzosamente todas las posiciones cortas. Esto permite asegurar ganancias y evitar que las pérdidas se amplíen.

Ventajas de la estrategia

-

Utilizar el RSI para identificar estados de sobrecompra y sobreventa permite capturar momentos de reversión de precios.

-

Agregar un filtro de media móvil reduce las operaciones erróneas causadas por ruido a corto plazo.

-

El mecanismo de toma de ganancias ayuda a controlar el riesgo y evitar pérdidas mayores.

-

Las reglas de la estrategia son simples y claras, fáciles de entender e implementar.

-

El RSI es un indicador técnico común y práctico, aplicable a muchas acciones y criptomonedas.

Riesgos de la estrategia

-

El indicador RSI puede fallar en las reversiones; no siempre se produce un cambio de tendencia en condiciones de sobrecompra o sobreventa.

-

El filtro de medias móviles también puede eliminar buenas oportunidades de entrada.

-

Una configuración inadecuada de la toma de ganancias puede provocar salidas prematuras, impidiendo mantener tendencias más largas.

-

Es necesario ajustar parámetros adecuadamente, como la longitud del período del RSI, los umbrales de sobrecompra/sobreventa y los parámetros de las medias móviles.

Estos riesgos pueden reducirse optimizando parámetros, combinando con otros indicadores y ajustando la flexibilidad de la toma de ganancias.

Direcciones de optimización de la estrategia

-

Se pueden probar diferentes períodos del RSI para evaluar su efectividad.

-

Se pueden agregar otros indicadores como KDJ, MACD, etc., para combinarlos con el RSI.

-

Se pueden ajustar los umbrales de sobrecompra y sobreventa según las condiciones del mercado.

-

Se puede modificar el valor del RSI que activa la toma de ganancias según el período de tenencia específico.

-

Se puede añadir una estrategia de stop loss para cerrar posiciones cuando las pérdidas alcancen un cierto porcentaje.

-

Se puede optimizar el sistema de medias móviles, cambiándolo a un trailing stop dinámico.

Conclusión

La estrategia de momentum largo/corto RSI utiliza el RSI para identificar estados de sobrecompra y sobreventa como señales, y añade reglas de media móvil y toma de ganancias para filtrar y optimizar. Puede capturar efectivamente oportunidades de reversión a corto plazo. Esta estrategia es simple y práctica, y merece ser probada y optimizada para adaptarse a un rango más amplio de mercados. En general, ofrece una buena idea que puede servir como referencia para el desarrollo de estrategias de trading cuantitativo.

/*backtest

start: 2023-09-25 00:00:00

end: 2023-10-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//authour: SudeepBisht

//@version=3

//Based on Larry Connors RSI-2 Strategy - Lower RSI

strategy("SB_CM_RSI_2_Strategy_Version 2.0", overlay=true)- 1