Estrategia de seguimiento de tendencia con media móvil gradual

Resumen

La estrategia de seguimiento de tendencia con medias móviles graduales utiliza múltiples medias móviles de diferentes períodos para capturar los cambios de tendencia del precio, complementada con indicadores osciladores para identificar zonas de sobrecompra y sobreventa, implementando así una estrategia de trading de seguimiento de tendencia que compra en niveles bajos y vende en niveles altos. Esta estrategia es adecuada para posiciones a medio y largo plazo, siguiendo las tendencias más pronunciadas.

Principio de la Estrategia

La estrategia utiliza varios grupos de medias móviles, como de 18 períodos, 26 períodos y 36 períodos, para capturar la tendencia de los precios. Cuando una media móvil de corto plazo cruza por encima de una de largo plazo, se considera que el mercado está en una tendencia alcista, y se abre una posición larga. Cuando la media móvil de corto plazo cruza por debajo de la de largo plazo, se considera que el mercado está en una tendencia bajista y se abre una posición corta.

Al mismo tiempo, la estrategia también emplea indicadores osciladores como MACD, RSI y EFI para identificar zonas de sobrecompra y sobreventa. Por ejemplo, cuando las barras del histograma MACD pasan de negativas a positivas, se abre una posición larga; cuando pasan de positivas a negativas, se abre una posición corta. Cuando el RSI desciende desde niveles altos, se abre una posición corta; cuando sube desde niveles bajos, se abre una posición larga. Cuando el indicador EFI es menor que 0, se abre una posición larga; cuando es mayor que 0, se abre una posición corta.

Reglas de entrada:

- Posición larga: Media móvil corta cruza por encima de la media móvil larga Y MACD > 0 Y RSI sube desde niveles bajos Y EFI < 0

- Posición corta: Media móvil corta cruza por debajo de la media móvil larga Y MACD < 0 Y RSI desciende desde niveles altos Y EFI > 0

Reglas de stop loss:

- Stop loss de posición larga: El indicador EFI supera el umbral Y el precio cae por debajo de la media móvil especificada

- Stop loss de posición corta: El indicador EFI es inferior al umbral Y el precio supera la media móvil especificada

Ventajas de la Estrategia

-

Utiliza múltiples grupos de medias móviles para capturar tendencias, lo que proporciona robustez y antifragilidad, características clave para garantizar la resiliencia a lo largo del tiempo y capturar los principales puntos de cambio de tendencia.

-

La combinación de indicadores osciladores para identificar zonas de sobrecompra y sobreventa evita comprar en picos y vender en suelos.

-

Las reglas de stop loss consideran tanto la tendencia como el flujo de fondos, lo que permite controlar el riesgo de manera efectiva.

-

Los parámetros de la estrategia han sido optimizados mediante múltiples pruebas retrospectivas, lo que permite adaptarse a la mayoría de las condiciones del mercado.

-

La frecuencia de operaciones es moderada, las señales de trading son relativamente estables, lo que permite mantener posiciones a largo plazo para seguir la tendencia.

Análisis de Riesgos

-

Eventos imprevistos que provoquen caídas bruscas podrían hacer que el stop loss no funcione correctamente; se debe considerar ampliar el margen de stop loss.

-

En mercados laterales, la frecuencia de operaciones podría ser demasiado alta; se deben ajustar los parámetros para reducir la frecuencia de trading.

-

Mantener posiciones durante demasiado tiempo podría ampliar las pérdidas; se debe acortar el período de las medias móviles y detener las pérdidas a tiempo.

-

Existe el riesgo de sobreajuste en las pruebas retrospectivas; los resultados en operaciones reales deben verificarse.

Direcciones de Optimización

-

Optimizar la frecuencia de trading y la rentabilidad para encontrar la mejor combinación de parámetros.

-

Incorporar algoritmos de aprendizaje automático para optimizar dinámicamente los parámetros y adaptarse a los cambios del mercado.

-

Agregar un mecanismo de stop loss adaptativo, utilizando diferentes márgenes de stop loss según las distintas condiciones del mercado.

-

Combinar más indicadores para determinar los momentos de entrada, mejorando la estabilidad de la estrategia.

-

Incorporar una estrategia de gestión de capital para controlar el tamaño de cada posición y gestionar el riesgo general.

Conclusión

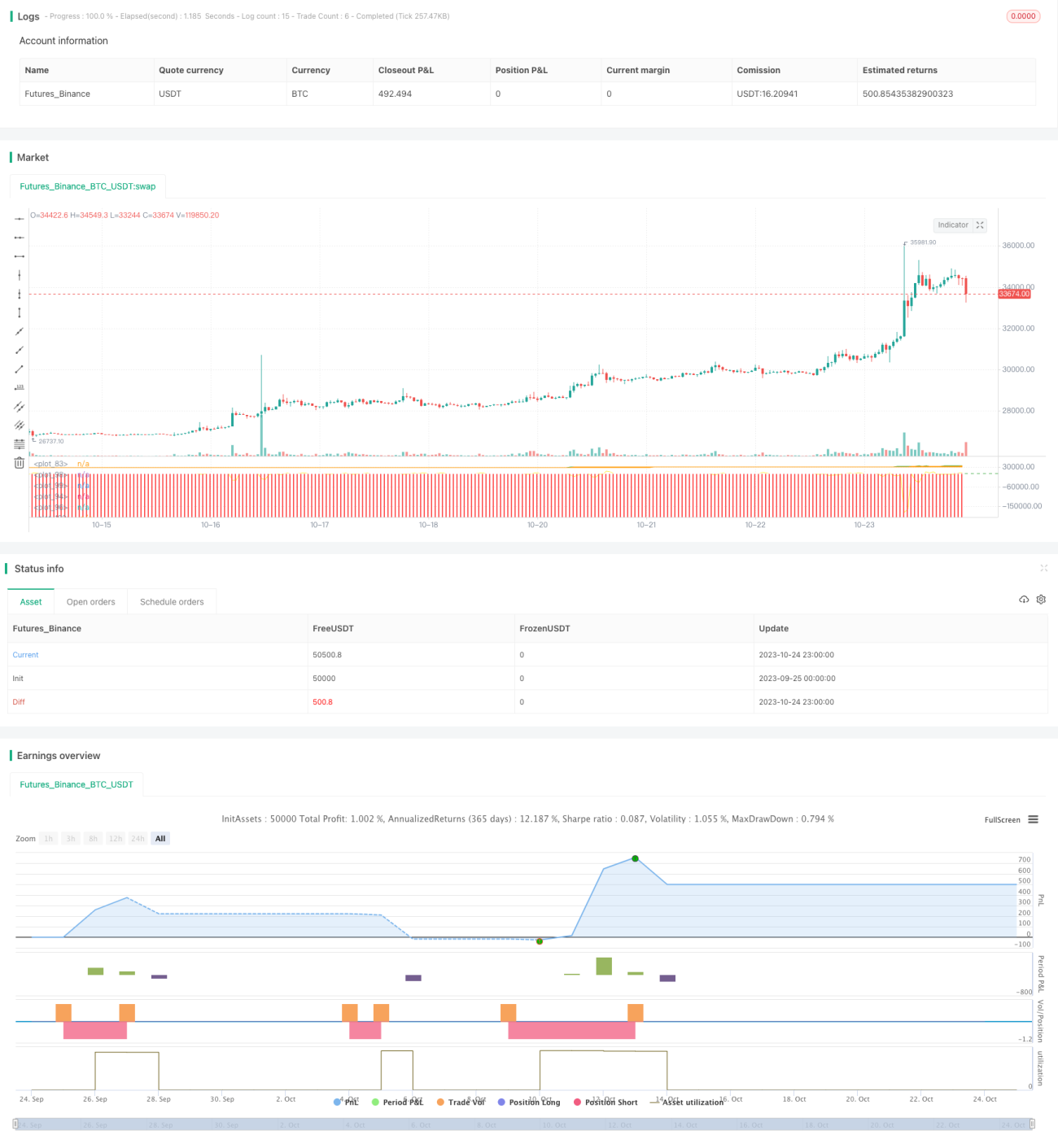

La estrategia de seguimiento de tendencia con medias móviles graduales, que utiliza múltiples medias móviles para determinar la dirección de la tendencia y combina indicadores para filtrar los momentos de entrada, puede seguir eficazmente las grandes tendencias, logrando el objetivo de obtener rendimientos estables mediante la tenencia a largo plazo. La estrategia ha alcanzado cierta estabilidad tras la optimización de parámetros, pero aún es necesario mejorar el control de riesgos y los mecanismos adaptativos para reducir las reducciones y aumentar la tasa de aciertos. En general, como una solución simple y práctica de seguimiento de tendencia, su concepto central es altamente escalable y merece un estudio más profundo.

- 1