Indicador combinado de doble Estocástico y media móvil ponderada por volumen

Resumen

Se trata de una estrategia que utiliza una combinación de dos indicadores Stochastics y una media móvil ponderada por volumen para identificar tendencias. La estrategia emplea dos indicadores Stochastics de diferentes períodos, uno de corto y otro de largo plazo, junto con una media móvil ponderada por volumen para determinar la dirección actual de la tendencia.

Principio de la estrategia

La estrategia implementa la identificación de tendencias a través de los siguientes pasos:

-

Calcular un indicador Stochastics de corto plazo con una longitud de período de input(30) y un parámetro de suavizado de 2.

-

Calcular un indicador Stochastics de largo plazo con una longitud de período de input(90) y un parámetro de suavizado de 2.

-

Sumar los indicadores Stochastics de corto y largo plazo para obtener una curva Stochastics combinada, denominada ts.

-

Calcular una media móvil ponderada por volumen de la curva ts, denominada tsl, con una longitud de período de input(30).

-

Comparar el valor actual de tsl con su valor de hace un período. Cuando tsl sube, se considera una tendencia alcista; cuando tsl baja, se considera una tendencia bajista.

-

Combinar con la posición de la curva Stochastics para determinar si es una señal alcista o bajista.

- Cuando tsl sube y ts se encuentra en la zona media, es una señal alcista.

- Cuando tsl baja y ts se encuentra en la zona media, es una señal bajista.

Ventajas de la estrategia

Esta estrategia combina la identificación de tendencias con el juicio de condiciones de sobrecompra/sobreventa, lo que permite reconocer la dirección de la tendencia de manera relativamente fiable. Las ventajas específicas son:

-

El uso de dos indicadores Stochastics permite reflejar simultáneamente las condiciones de sobrecompra/sobreventa a corto y largo plazo, evitando pasar por alto ciertas señales.

-

La ponderación por volumen ayuda a filtrar algunas señales de ruptura falsas.

-

La posición de la curva Stochastics vuelve a verificar la fiabilidad de la señal de tendencia.

-

Los parámetros son ajustables, lo que permite modificar la longitud de los períodos según el mercado.

-

La lógica de la estrategia es clara y concisa, fácil de entender y modificar.

Análisis de riesgos y mejoras

La estrategia también presenta algunos riesgos que deben tenerse en cuenta:

-

El indicador Stochastics puede generar señales falsas con frecuencia, por lo que es necesario filtrarlas combinándolo con indicadores de período más largo.

-

Los parámetros fijos de período no se adaptan a todas las condiciones del mercado; se podría considerar la optimización dinámica de los parámetros.

-

Se basa únicamente en indicadores técnicos; se podría combinar con factores fundamentales para mejorar la precisión.

-

La inexactitud de los datos de volumen también afectará los resultados; es necesario verificar la calidad de los datos de volumen.

-

El período de backtesting es insuficiente; se requieren datos históricos más extensos para validar el rendimiento.

-

Se puede optimizar el punto de entrada. Actualmente, la estrategia abre una posición larga directamente cuando cruza por debajo del valor mínimo; se podría establecer una zona de amortiguamiento.

Conclusión

En general, esta estrategia utiliza dos indicadores Stochastics y una media móvil ponderada por volumen para identificar tendencias, lo que, en teoría, permite reconocer los puntos de inflexión de la tendencia de manera relativamente fiable. Sin embargo, la configuración de los parámetros debe optimizarse para cada mercado específico, y existe cierto riesgo de señales falsas. Se recomienda combinarla con otros factores, como fundamentales o la tendencia a largo plazo, para tomar decisiones integrales y mejorar el factor de beneficio de la estrategia. La lógica de la estrategia es simple y clara, y proporciona una plantilla para el trading cuantitativo que puede modificarse y optimizarse según las necesidades, lo que le confiere un gran valor práctico.

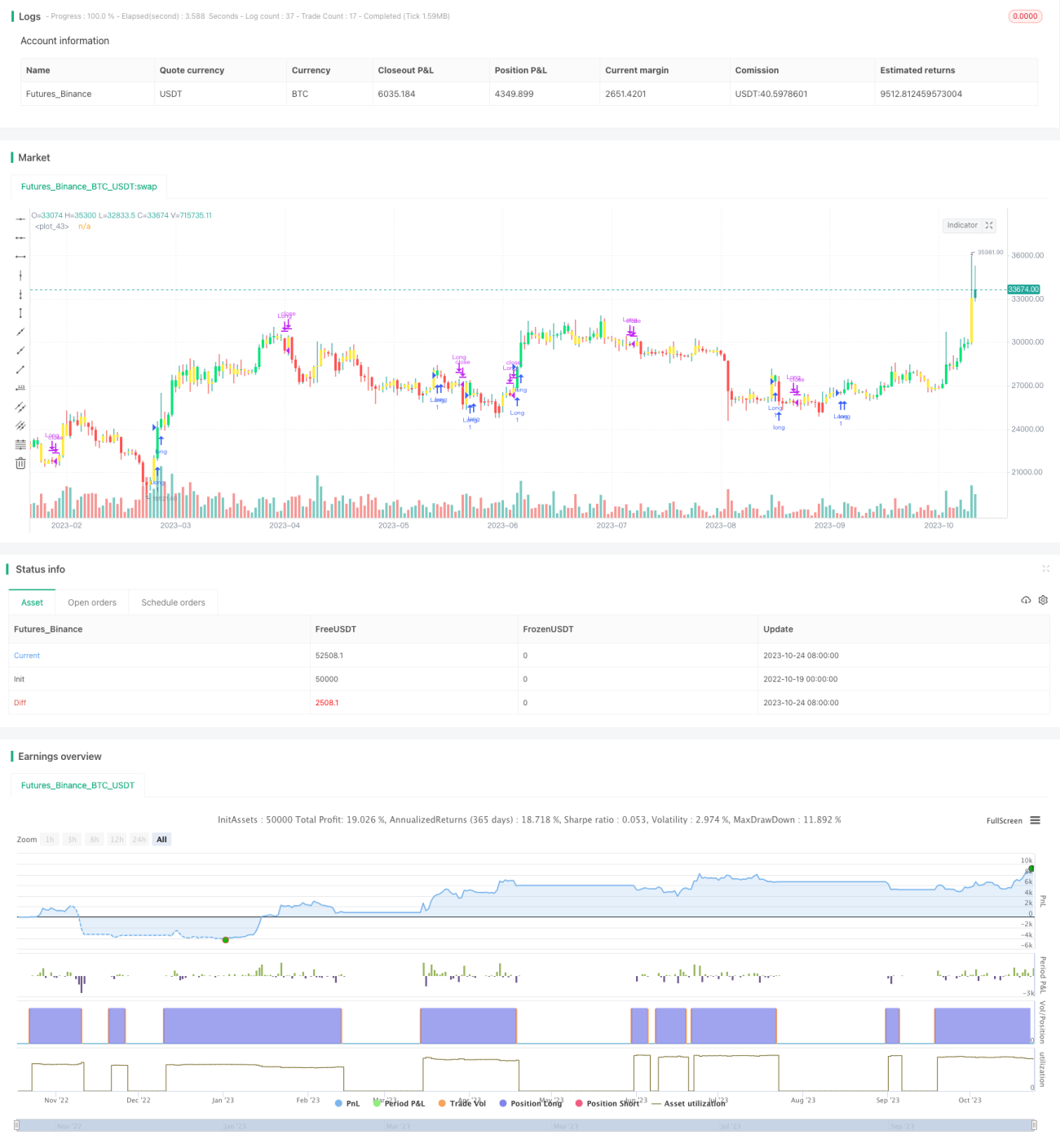

/*backtest

start: 2022-10-19 00:00:00

end: 2023-10-25 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Trend Finder V2", shorttitle="TFV2", format=format.price, precision=2, overlay = true)

//----------Indicator------------//- 1