Estrategia de ruptura de impulso de criptomonedas

Resumen

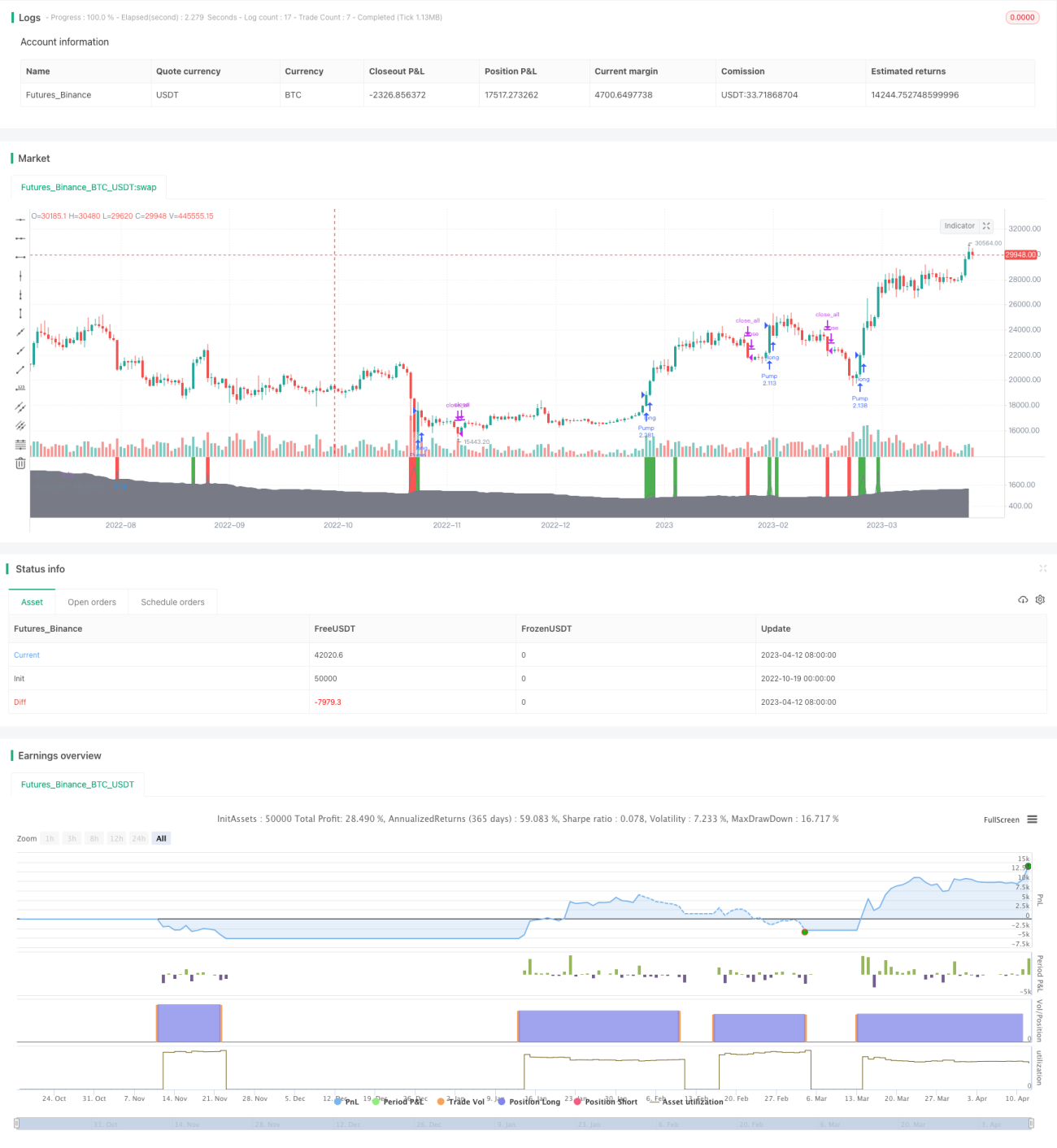

Esta estrategia utiliza un indicador de impulso para identificar la dirección principal de la tendencia en el mercado de criptomonedas, abriendo posiciones largas en los puntos de ruptura para seguir la tendencia alcista y vender en las caídas.

Principio de la Estrategia

La estrategia emplea un oscilador personalizado llamado "Pump&Dump Oscillator" como único indicador. Este oscilador utiliza el tamaño del cuerpo de las velas para identificar la dirección principal de la tendencia. Específicamente, calcula el promedio del cuerpo de las velas y lo multiplica por un multiplicador definido por el usuario. Cuando el cuerpo es mayor que la media móvil, indica que se está en una tendencia alcista; cuando es menor, indica una tendencia bajista.

Según el indicador del oscilador, esta estrategia solo abre posiciones largas. Cuando el indicador muestra que actualmente estamos en una fase alcista, se abre una posición larga al cierre de esa vela. Posteriormente, si aparece una señal bajista o se activa el stop loss, se cierran todas las posiciones.

La estrategia ofrece dos tipos de stop loss, que se pueden usar por separado o en conjunto:

-

Stop loss porcentual: El usuario puede establecer un porcentaje máximo de pérdida permitida para la posición. Si el precio cae por debajo de ese punto de stop loss porcentual, se cierra la posición.

-

Stop loss por ruptura: Al abrir la posición, se registra el mínimo de esa vela. Si posteriormente el precio cae por debajo de ese punto, se cierra la posición.

Análisis de Ventajas

Esta estrategia presenta las siguientes ventajas:

-

Utiliza un indicador personalizado para identificar la tendencia del mercado, lo que resulta más sensible y preciso.

-

Solo opera en largo, evitando el riesgo ilimitado de las posiciones cortas.

-

Sigue el principio de "comprar en subidas y vender en bajadas", alineado con el método clásico del trading de tendencias.

-

Ofrece dos formas de stop loss, permitiendo elegir libremente el modo más adecuado.

-

El código es simple y claro, fácil de entender y modificar.

-

No es necesario establecer un take profit dinámico, evitando la pérdida de ganancias por un cierre prematuro.

Análisis de Riesgos

Esta estrategia también conlleva algunos riesgos:

-

El indicador personalizado puede no ser lo suficientemente estable y confiable, existiendo riesgo de señales falsas.

-

Al solo abrir posiciones largas, se pueden perder oportunidades de corto plazo en correcciones bajistas.

-

La configuración del stop loss puede ser demasiado conservadora, impidiendo mantener posiciones en tendencias largas.

-

No tiene un take profit dinámico, requiriendo un cierre manual oportuno, lo que implica riesgo operativo.

-

Aunque se pueden combinar libremente los dos tipos de stop loss, aún puede ser difícil encontrar el punto óptimo.

-

La estrategia de seguir la tendencia es propensa a ser engañada por mercados laterales, generando demasiadas operaciones no rentables.

Direcciones de Optimización

Esta estrategia se puede optimizar en los siguientes aspectos:

-

Probar otros indicadores, como KDJ, MACD, etc., para encontrar un método de identificación de tendencias más estable y confiable.

-

Agregar oportunidades de venta en corto, permitiendo operar en corto cuando la tendencia cambia, para mejorar el rendimiento.

-

Optimizar la estrategia de stop loss, probando diferentes parámetros para encontrar mejores puntos de stop loss. O usar indicadores como ATR, MA, etc., para establecer stops dinámicos.

-

Agregar un take profit dinámico, por ejemplo, establecer un take profit después de superar el máximo anterior, reduciendo el riesgo de operaciones manuales.

-

Realizar una optimización de parámetros, ajustando los parámetros de la media móvil, las condiciones de apertura, etc., para encontrar la mejor combinación.

-

Agregar filtros adicionales, como solo largo o indicadores de fondo, para evitar operaciones no rentables.

-

Probar diferentes activos, evaluando la efectividad de la estrategia en las principales criptomonedas, y optimizar su ámbito de aplicación.

-

Utilizar backtesting y simulación para optimizar la estrategia, encontrando los parámetros óptimos y los puntos de stop loss/take profit.

Conclusión

En general, esta estrategia es una estrategia relativamente simple de seguir la tendencia. Utiliza un indicador de impulso personalizado para juzgar la tendencia del mercado, abre posiciones largas al inicio de la tendencia y ofrece dos formas de stop loss. Las principales ventajas son que la lógica de la estrategia es clara, el riesgo es limitado y es fácil de operar. Sin embargo, también hay aspectos que se pueden mejorar, como la estrategia de stop loss, la selección de parámetros, etc. En general, esta estrategia proporciona un enfoque básico de trading de tendencias para el mercado de criptomonedas, muy adecuado para que los principiantes aprendan y practiquen. Pero antes de aplicarla en operaciones reales, es necesario validar su efectividad mediante backtesting exhaustivo y realizar optimizaciones adicionales.

/*backtest

start: 2022-10-19 00:00:00

end: 2023-04-13 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("[BoTo] Pump&Dump Strategy", shorttitle = "[BoTo] P&D Strategy", default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 0)

//Settings- 1