Estrategia de superposición de momentum

Resumen

La estrategia de momento apilado de Primavera y Otoño calcula principalmente la tasa de cambio (ROC) en diferentes períodos, les asigna pesos proporcionales y las apila para formar un indicador de momento compuesto, con el fin de determinar la dirección de la tendencia del mercado. Esta estrategia apila indicadores de momento a corto, mediano y largo plazo, equilibrando las tendencias a corto y largo plazo y evitando señales falsas.

Principio de la estrategia

La estrategia primero calcula el indicador ROC para diferentes períodos, como 10, 15 y 20 días, luego suaviza el ROC y lo apila con pesos de 1 a 4. La fórmula de cálculo es la siguiente:

roc1 = (sma(roc(close,10),10)*1)

roc2 = (sma(roc(close,15),10)*2)

...

osc = roc1+roc2+roc3+roc4+...

Donde roc1-roc12 representan los cálculos de ROC para diferentes períodos, correspondientes a períodos de 10, 15 hasta 530 días. Calcula la tasa de cambio (ROC) durante el período especificado.

Luego, se aplica un suavizado SMA de a días (por defecto 10 días) a osc, obteniendo oscsmt.

A continuación, se compara la relación de magnitud entre osc y oscsmt. Cuando osc cruza por encima de oscsmt, es una señal alcista y se entra en largo; cuando osc cruza por debajo de oscsmt, es una señal bajista y se entra en corto.

Finalmente, se puede optar por invertir la dirección de la operación.

Ventajas de la estrategia

-

Al apilar indicadores de momento a corto y largo plazo, puede capturar simultáneamente las tendencias a corto y largo plazo, evitando señales falsas.

-

Comparando la diferencia entre osc y oscsmt, se reducen las operaciones innecesarias en áreas laterales.

-

Los parámetros son personalizables, se pueden ajustar los períodos para calcular el ROC y el parámetro de suavizado SMA.

-

Se puede optar por invertir la dirección de la operación, satisfaciendo diferentes estilos de trading.

-

Indicador visualizable para determinar intuitivamente los puntos de compra y venta.

Riesgos y optimización de la estrategia

-

El indicador ROC es muy sensible a movimientos anormales repentinos de precios, lo que puede generar señales erróneas. Se puede aumentar el parámetro de suavizado SMA a para reducir la sensibilidad del ROC.

-

Los parámetros por defecto pueden no ser adecuados para todos los instrumentos; es necesario optimizar los parámetros según las características de cada instrumento para encontrar la mejor combinación.

-

La estrategia genera señales de trading basándose únicamente en la comparación de la diferencia entre osc y oscsmt. Se pueden combinar con otros indicadores para filtrar señales y reducir la probabilidad de operaciones erróneas.

-

Esta estrategia es más adecuada para operaciones de medio y largo plazo; su rendimiento en operaciones de corto plazo puede no ser óptimo. Se pueden ajustar los períodos de cálculo del ROC para optimizar el escenario de uso de la estrategia.

Conclusión

La estrategia de momento apilado de Primavera y Otoño calcula el ROC en múltiples períodos y los apila para obtener un indicador de momento compuesto, que puede considerar tanto las tendencias a corto como a largo plazo, evitando señales falsas. En comparación con un único indicador ROC, esta estrategia puede mejorar significativamente la calidad y fiabilidad de las señales. Sin embargo, la estrategia también conlleva ciertos riesgos de monitoreo; es necesario optimizar los parámetros y combinarla con otros indicadores para maximizar su efectividad.

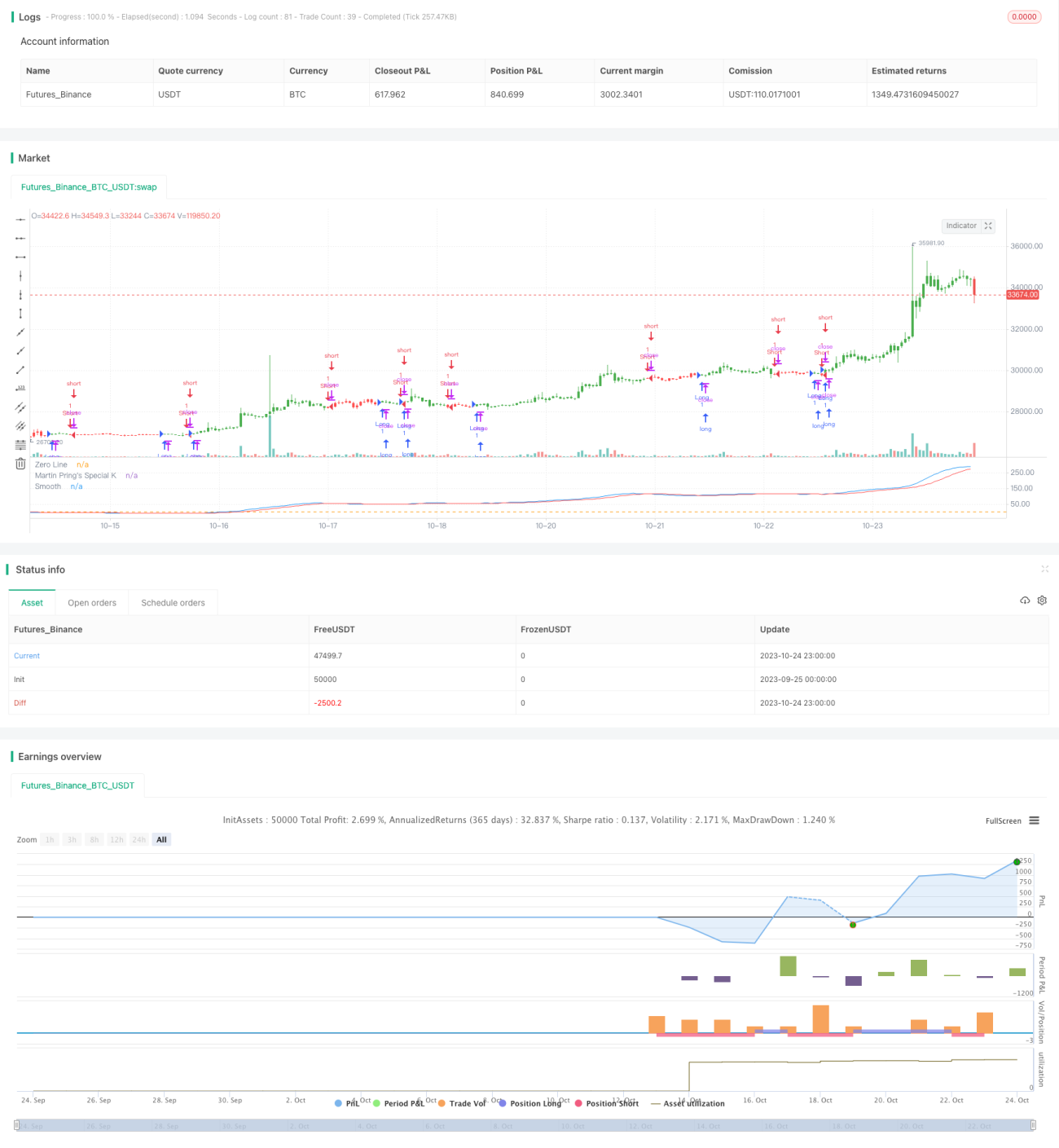

/*backtest

start: 2023-09-25 00:00:00

end: 2023-10-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter 08/08/2017

// Pring's Special K is a cyclical indicator created by Martin Pring. - 1