Estrategia de stop-loss de seguimiento de momentum

Resumen

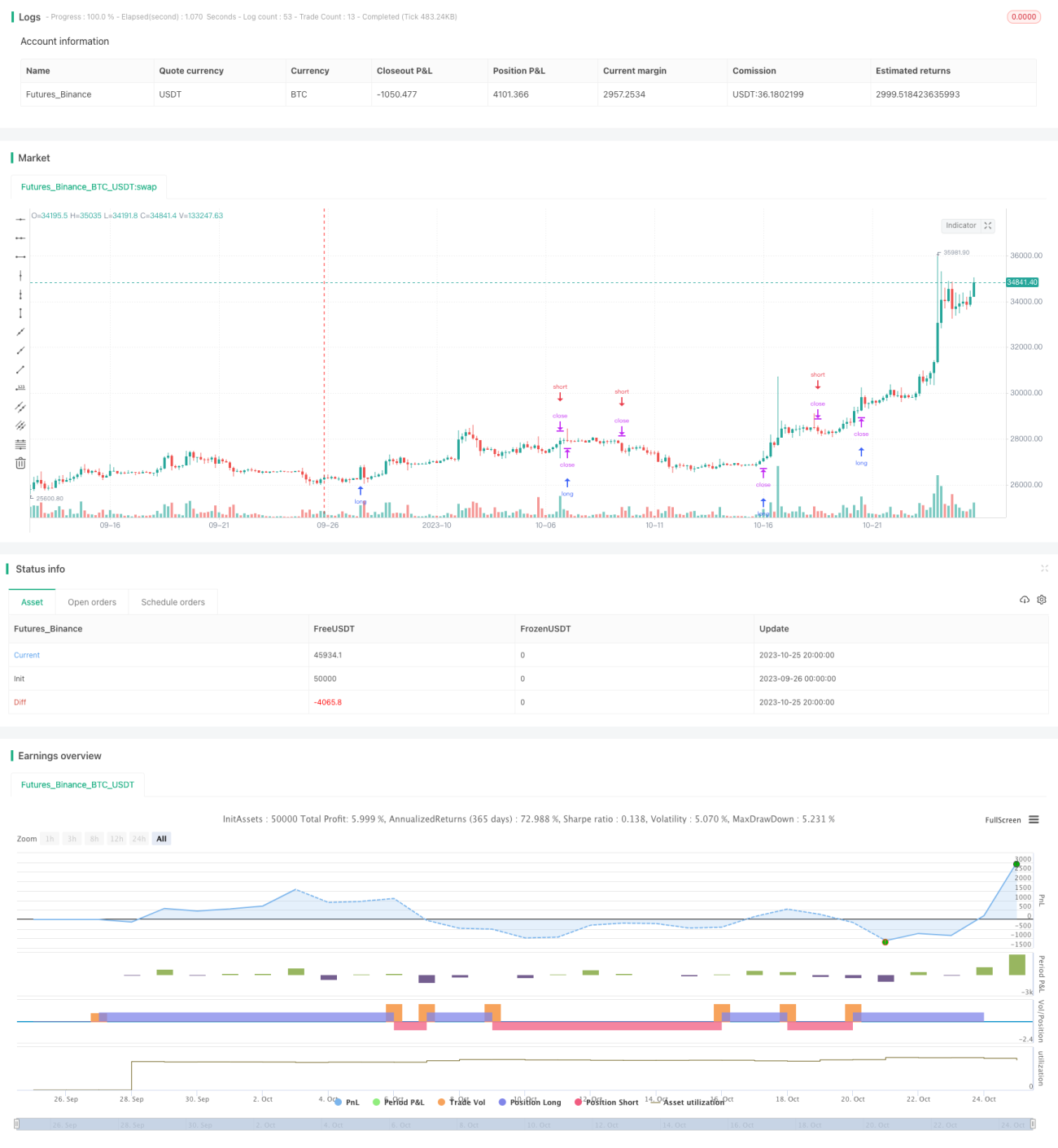

Esta estrategia se basa en el indicador del sistema de reversión parabólica (Parabolic SAR) y combina ventanas temporales para realizar backtesting, logrando un efecto de trailing stop de momento. La estrategia es principalmente adecuada para instrumentos con una fuerte tendencia, ajustando dinámicamente los puntos de stop-loss para implementar un trailing stop de tendencia.

Principio de la estrategia

La estrategia utiliza el sistema de reversión parabólica (Parabolic SAR) como indicador técnico principal. El Parabolic SAR puede proporcionar señales de reversión muy precisas. Cuando el precio de la acción está en una tendencia alcista, el Parabolic SAR se desplaza hacia arriba de forma continua, proporcionando soporte para seguir la subida. Cuando el precio comienza a caer, el Parabolic SAR se desplaza rápidamente hacia abajo, ofreciendo una señal para detener las pérdidas.

Primero, la estrategia establece tres parámetros del Parabolic SAR: el valor inicial, el paso incremental y el valor máximo. Luego calcula el valor del Parabolic SAR. La estrategia utiliza el Parabolic SAR como punto de stop-loss dinámico. Cuando el precio sube, se toma una posición larga por encima del Parabolic SAR; cuando el precio cae por debajo del Parabolic SAR, se cierra la posición larga. Del mismo modo, cuando el precio baja, se toma una posición corta por debajo del Parabolic SAR; cuando el precio supera el Parabolic SAR, se cierra la posición corta.

De esta manera, la estrategia puede seguir la tendencia cuando el precio se encuentra en una fase tendencial; cuando el precio comienza a revertirse, cierra rápidamente la operación para limitar las pérdidas, completando así un ciclo de trading.

Análisis de ventajas

- Aprovecha la eficiencia del indicador Parabolic SAR para proporcionar señales precisas de compra y venta.

- El indicador Parabolic SAR puede responder rápidamente a los cambios de precio, permitiendo un stop-loss oportuno.

- Ajusta automáticamente los puntos de stop-loss sin intervención manual, evitando perder oportunidades de stop-loss.

- Permite una personalización profunda de los parámetros del Parabolic SAR para que los puntos de stop-loss se ajusten mejor al propio estilo.

- El backtesting en ventanas temporales específicas permite evaluar el rendimiento de la estrategia en diferentes condiciones de mercado.

Análisis de riesgos

- Es difícil encontrar la combinación óptima de parámetros del Parabolic SAR; parámetros inadecuados pueden provocar un stop-loss demasiado agresivo o demasiado conservador.

- Depender únicamente del indicador Parabolic SAR lo hace vulnerable a movimientos anómalos del mercado.

- La estrategia es más adecuada para mercados con tendencias; en mercados laterales o de rango, puede generar stop-loss demasiado frecuentes.

- Es necesario seleccionar una ventana temporal adecuada para el backtesting; una muestra de prueba incompleta puede sesgar los resultados.

- El backtesting solo considera datos históricos y no puede predecir movimientos futuros; el rendimiento en tiempo real puede diferir de los resultados del backtesting.

Direcciones de optimización

- Se puede considerar la combinación de otros indicadores para formar un conjunto de indicadores y mejorar la estabilidad de la estrategia.

- Agregar un módulo de optimización de parámetros para lograr la optimización automática de los parámetros del Parabolic SAR.

- Incorporar módulos de gestión de posición y órdenes para controlar la utilización de capital en cada operación.

- Añadir opciones de tipos de stop-loss, como stop-loss móvil, stop-loss por orden pendiente, etc., para hacer la estrategia más completa.

- Optimizar la selección de la ventana temporal para probar la estabilidad de la estrategia en diferentes entornos de mercado.

- Agregar un módulo de aprendizaje automático para utilizar tecnología de inteligencia artificial y optimizar dinámicamente los parámetros de la estrategia.

Conclusión

Esta estrategia aprovecha al máximo la función eficiente de stop-loss proporcionada por el indicador Parabolic SAR, logrando un efecto de trailing stop de momento. En comparación con un stop-loss fijo, esta estrategia puede ajustarse dinámicamente, siguiendo automáticamente la tendencia para detener las pérdidas, evitando que la posición se cierre prematuramente. Sin embargo, no se pueden ignorar los riesgos de la estrategia, que debe optimizarse y enriquecerse en múltiples aspectos para mantener un rendimiento estable en diferentes mercados. En general, la estrategia ofrece un método de stop-loss eficaz para seguir tendencias y merece más investigación y aplicación.

- 1