1-3-1 Estrategia de inversión de velas rojas y verdes

Resumen

La estrategia de reversión de velas rojas y verdes 1-3-1 es una estrategia que genera señales de compra y venta basadas en la formación de velas. La estrategia busca oportunidades de compra observando si una vela roja es revertida por tres velas verdes.

Principio

La lógica central de la estrategia es:

- Determinar si la vela actual es una vela roja, es decir, el precio de cierre es inferior al precio de apertura.

- Determinar si las 3 velas anteriores son todas verdes, es decir, el precio de cierre es superior al precio de apertura.

- Determinar si el precio de cierre de la última vela verde es superior al de las dos velas verdes anteriores.

- Si se cumplen las condiciones anteriores, se compra a precio de mercado al cierre de la vela roja.

- El stop loss se fija en el mínimo de la vela roja.

- El take profit se fija en el precio de entrada más la distancia desde el precio de entrada hasta el stop loss.

Con esta estrategia, podemos comprar cuando una vela roja es revertida, ya que es probable que la tendencia posterior sea alcista. Al mismo tiempo, se establecen stop loss y take profit para controlar el riesgo y asegurar las ganancias.

Análisis de ventajas

La estrategia de reversión de velas rojas y verdes 1-3-1 tiene las siguientes ventajas:

- La lógica de la estrategia es simple y clara, fácil de entender e implementar.

- Utiliza las características de la formación de velas, sin depender de ningún indicador, evitando problemas de sobreoptimización.

- Tiene reglas claras de entrada y salida, lo que permite una ejecución objetiva.

- Establece stop loss y take profit, lo que permite controlar la relación riesgo/beneficio de cada operación.

- Los resultados del backtest son buenos, con una alta posibilidad de ajuste para el trading en vivo.

Análisis de riesgos

La estrategia también presenta algunos riesgos a considerar:

- La formación de velas no puede predecir la tendencia futura con un 100% de certeza, existe cierta incertidumbre.

- Solo se compra una vez, lo que puede dar lugar a una baja tasa de aciertos debido a las características específicas de cada acción.

- No considera la tendencia del mercado general, lo que implica un mayor riesgo de mantener posiciones durante caídas continuas del mercado.

- No se han considerado comisiones de trading ni deslizamiento, por lo que el rendimiento en vivo podría ser inferior.

Contramedidas:

- Se puede considerar combinar con indicadores como medias móviles para filtrar señales y aumentar la tasa de éxito de las compras.

- Ajustar la gestión de posiciones, entrando por tramos.

- Ajustar dinámicamente el nivel de stop loss o pausar el trading según la situación del mercado general.

- Probar diferentes proporciones de stop loss y take profit.

- Probar el rendimiento en vivo después de incluir los costos de transacción.

Direcciones de optimización

La estrategia se puede optimizar desde los siguientes aspectos:

-

Filtro basado en el índice del mercado general. Se pueden filtrar las señales de trading según la tendencia de corto y mediano plazo del mercado general, comprando cuando el mercado sube y deteniendo el trading cuando el mercado baja.

-

Confirmación por volumen. Agregar un juicio sobre el volumen de las velas verdes, comprando solo cuando el volumen haya aumentado.

-

Optimizar la proporción de stop loss y take profit. Se pueden probar diferentes proporciones para encontrar la combinación óptima de parámetros. También se puede configurar un stop loss dinámico o móvil.

-

Optimización de la gestión de posiciones. Se puede entrar por tramos, y posteriormente añadir posiciones cuando se cumplan las condiciones, reduciendo el riesgo de cada operación individual.

-

Agregar más condiciones de filtro. Por ejemplo, considerar indicadores como medias móviles o volatilidad para asegurar que se compre cuando la tendencia sea más clara.

-

Entrenamiento con grandes volúmenes de datos para encontrar los parámetros óptimos. Recopilar una gran cantidad de datos históricos y utilizar técnicas como el aprendizaje automático para entrenar los umbrales óptimos de los parámetros.

Resumen

En general, la estrategia de reversión de velas rojas y verdes 1-3-1 es una estrategia de trading a corto plazo simple y práctica. Tiene reglas claras de entrada y salida, y los resultados del backtest son buenos. Podemos mejorar su rendimiento en vivo mediante algunas medidas de optimización, convirtiéndola en una estrategia de trading cuantitativa confiable. Al mismo tiempo, es necesario prestar atención al control de riesgos y gestionar adecuadamente los fondos.

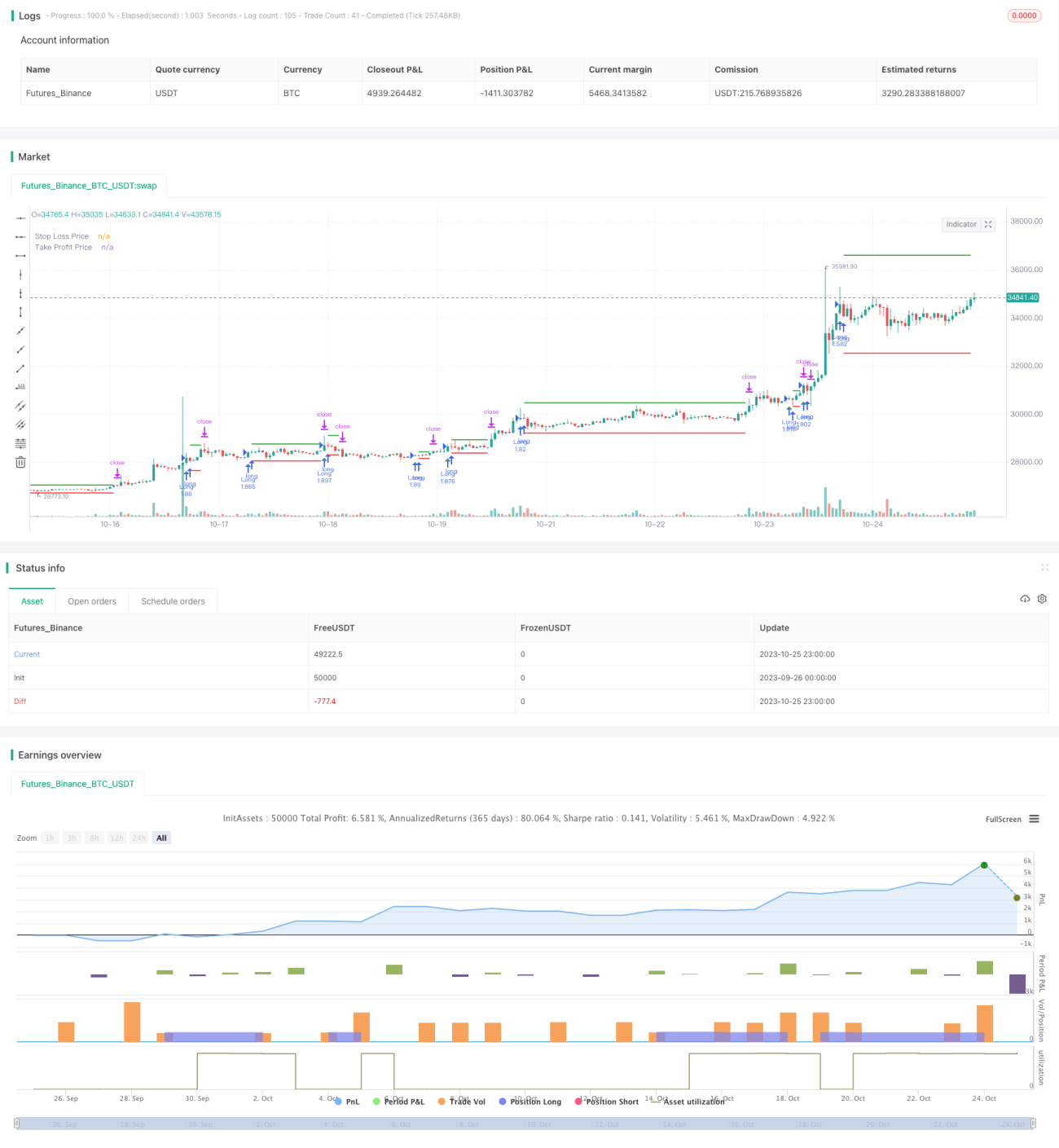

/*backtest

start: 2023-09-26 00:00:00

end: 2023-10-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//by Genma01

strategy("Stratégie tradosaure 1 Bougie Rouge suivi de 3 Bougies Vertes", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

- 1