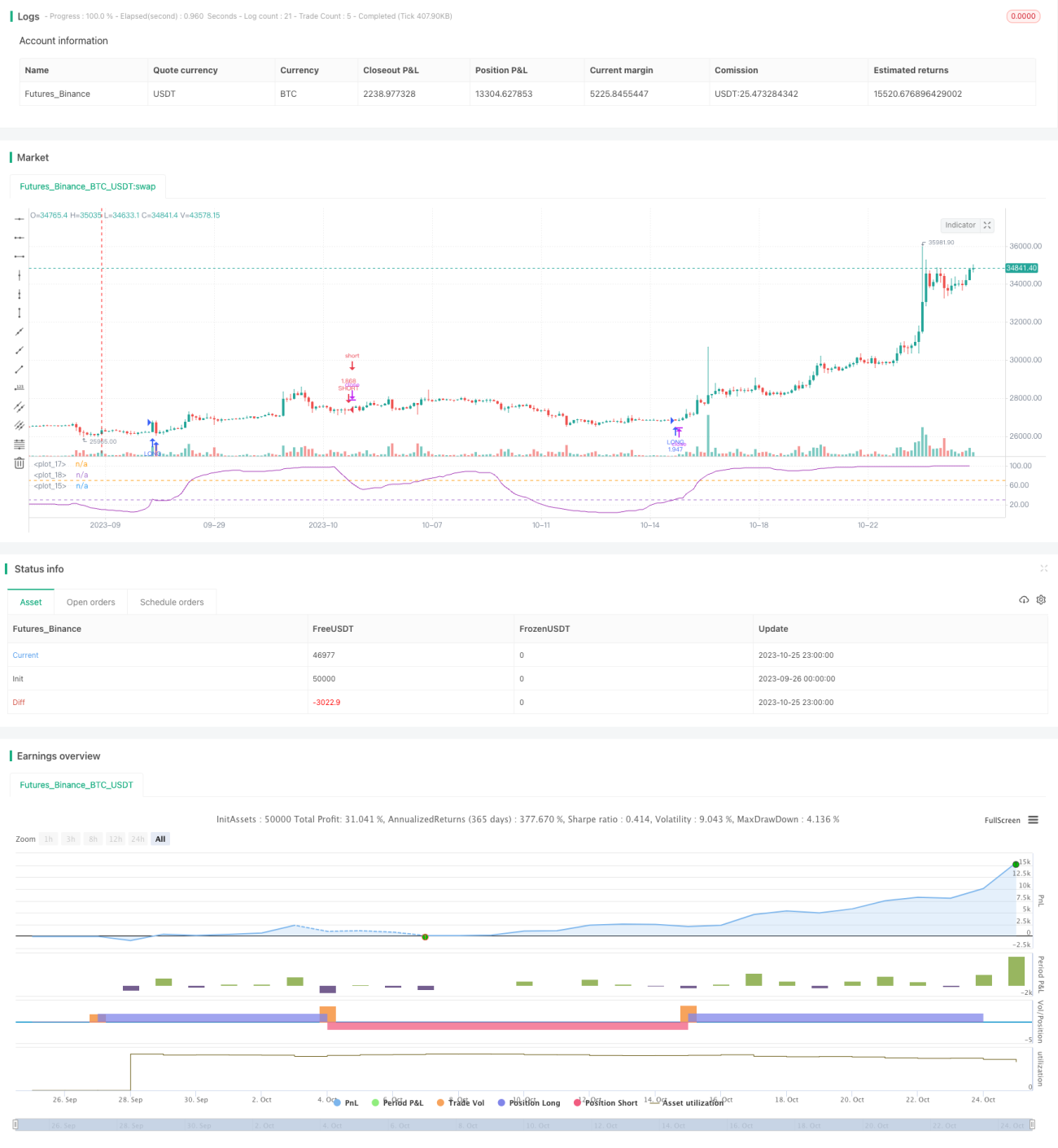

Estrategia de RSI y Media Móvil de Rango Estacional

Resumen

Esta estrategia combina dos indicadores técnicos, la media móvil y el Índice de Fuerza Relativa (RSI), para capturar las características de la estacionalidad cíclica, generando señales de trading. Su principal ventaja es la capacidad de identificar claramente los movimientos estacionales, pero también existe el riesgo de ser engañado por señales falsas. El rendimiento puede optimizarse ajustando los parámetros.

Principio de la Estrategia

La estrategia primero calcula una media móvil de período n para capturar la dirección de la tendencia a medio y largo plazo del precio. Luego calcula el RSI de esa media móvil para determinar si se encuentra en zona de sobrecompra o sobreventa. El RSI mide el sentimiento del mercado calculando la relación entre las ganancias y pérdidas en un período determinado.

Cuando el RSI cruza al alza la banda inferior, se genera una señal de compra, indicando que el mercado está en sobreventa y se puede comprar. Cuando el RSI cruza a la baja la banda superior, se genera una señal de venta, indicando que está en sobrecompra. Además, la estrategia establece un rango de meses y días, operando solo entre esos meses y fechas específicas para capturar la estacionalidad.

Ventajas de la Estrategia

- Utiliza la media móvil para determinar la tendencia general y el RSI para identificar sobrecompra/sobreventa, combinando dos indicadores para mejorar la precisión.

- Al definir un rango de meses y días, permite identificar eficazmente las características de los patrones estacionales y aprovechar esas oportunidades.

- Los parámetros del RSI son flexibles, permitiendo ajustar la sensibilidad para detectar sobrecompra/sobreventa.

- Los parámetros de la media móvil son personalizables, ajustando la sensibilidad a la tendencia general.

Riesgos y Soluciones

- Riesgo de ser engañado por señales falsas. Por ejemplo, una reversión de tendencia provocada por eventos no estacionales repentinos puede generar señales inapropiadas. Solución: ajustar el rango de meses y días para evitar posibles riesgos de eventos.

- Cuando la tendencia cambia, puede surgir divergencia entre la media móvil y el RSI, generando señales inconsistentes. Solución: ajustar el período de la media móvil, acortándolo para capturar los cambios de tendencia más rápido.

- El rango predefinido de meses y días puede desviarse de la estacionalidad real. Solución: probar con datos históricos para determinar un rango estacional más preciso.

- Pueden producirse falsos rompimientos. Solución: establecer rangos más amplios para evitar ser engañado por pequeñas fluctuaciones.

Direcciones de Optimización

- Se pueden incorporar indicadores auxiliares como el Oscilador Estocástico (STOCH) para establecer filtros más estrictos y reducir señales falsas.

- Probar diferentes combinaciones de parámetros para encontrar los óptimos y mejorar el rendimiento, como ajustar el período de la media móvil o los niveles superior e inferior del RSI.

- Utilizar optimización paso a paso para buscar automáticamente en el espacio de parámetros la mejor combinación.

- Recopilar más datos históricos y aplicar métodos de aprendizaje automático para entrenar y optimizar las reglas de la estrategia.

- Considerar añadir estrategias de stop-loss y take-profit para mejorar la gestión del capital.

Conclusión

Esta estrategia integra medias móviles y el RSI, añadiendo el factor estacional para formar un sistema completo de identificación de tendencias y condiciones de sobrecompra/sobreventa. Su principal fortaleza es reconocer claramente los movimientos estacionales y aprovechar esas oportunidades. Existe cierto riesgo de señales engañosas, pero puede optimizarse mediante ajuste de parámetros, indicadores auxiliares, aprendizaje automático, etc., elevando el rendimiento a un nivel superior. En general, esta estrategia ofrece un marco estacional fiable y efectivo, digno de pruebas en vivo y aplicación práctica.

/*backtest

start: 2023-09-26 00:00:00

end: 2023-10-26 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = " RSI of MA Strategy ",shorttitle="MARSI Strategy",default_qty_type = strategy.percent_of_equity, default_qty_value = 100,commission_type=strategy.commission.percent,commission_value=0.1,initial_capital=1)

- 1