Estrategia de ruptura de rango

Resumen

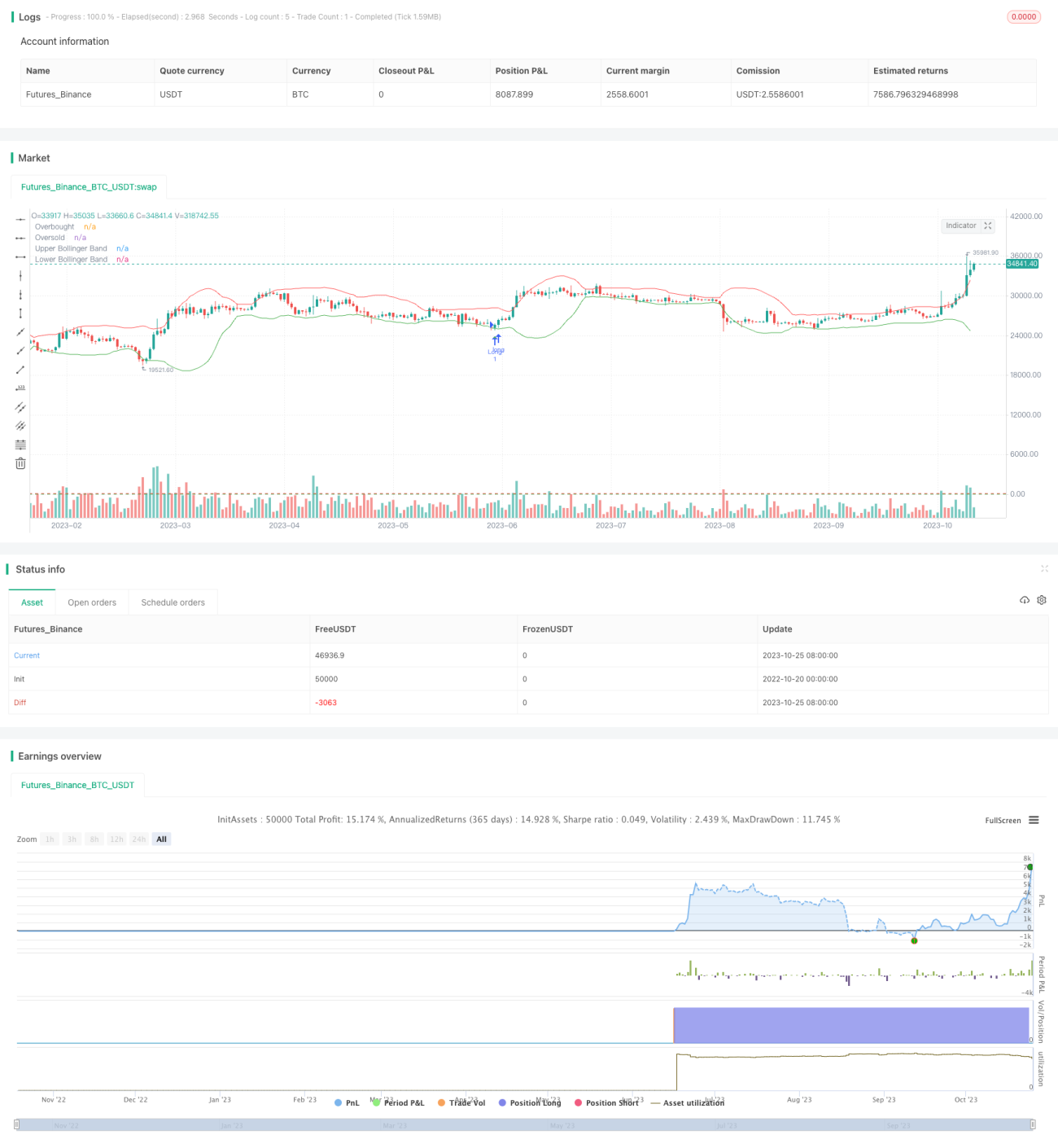

La estrategia de ruptura por oscilación utiliza las Bandas de Bollinger y el indicador estocástico RSI para identificar puntos de reversión potenciales cuando el precio de un activo alcanza zonas de sobrecompra o sobreventa. Es adecuada para traders intradía que buscan beneficiarse de pequeños movimientos de precios. La idea principal de la estrategia es encontrar oportunidades de trading cuando el precio de un activo específico rompe la banda superior o inferior de Bollinger y el indicador estocástico muestra señales de sobrecompra o sobreventa.

Principio de la Estrategia

La estrategia utiliza simultáneamente las Bandas de Bollinger y el indicador estocástico RSI como indicadores técnicos principales. Las Bandas de Bollinger calculan la media móvil y la desviación estándar durante un período determinado (por ejemplo, 20 días), obteniendo una banda superior y una inferior. Cuando el precio alcanza la banda superior, se considera sobrecompra; cuando llega a la banda inferior, se considera sobreventa. El indicador estocástico RSI determina si el precio está excesivamente sobrecomprado o sobrevendido. Se considera sobreventa cuando el RSI está por debajo de 20 y sobrecompra cuando está por encima de 80.

La estrategia específica de trading es: cuando el precio supera la banda inferior de Bollinger y el indicador estocástico RSI está por debajo de 20, se abre una posición larga (comprar); cuando el precio supera la banda superior de Bollinger y el indicador estocástico RSI está por encima de 80, se abre una posición corta (vender). El stop loss para la posición larga se sitúa unos puntos por debajo del mínimo de la vela actual, mientras que el stop loss para la posición corta se coloca unos puntos por encima del máximo de la vela actual. El objetivo de ganancias se establece más allá del promedio de fluctuación de las últimas velas.

El código implementa la detección de la ruptura de las bandas de Bollinger y la evaluación de los niveles altos y bajos del RSI mediante funciones de cruce, y dibuja marcas para señalar las señales de ruptura. Una vez abierta la posición, se establecen el stop loss y el take profit, y se sigue la evolución del precio para salir.

Análisis de Ventajas

Esta estrategia combina las Bandas de Bollinger para determinar zonas de soporte y resistencia, y el RSI para identificar zonas de sobrecompra y sobreventa, lo que mejora la calidad de las señales de trading. En comparación con el uso de un solo indicador, reduce las señales falsas.

Aprovechar la ruptura de la vela de las bandas superior e inferior de Bollinger, filtrada por el RSI, permite capturar oportunidades de reversión. Este tipo de trading de reversión tiene un potencial de ganancias relativamente amplio.

La distancia del stop loss es pequeña, lo que ayuda a controlar la pérdida por operación. El take profit se ajusta según la fluctuación promedio, logrando un buen equilibrio en el tamaño de las ganancias.

La frecuencia de trading de esta estrategia es alta, adecuada para el trading intradía de corto plazo, permitiendo aprovechar los pequeños movimientos del mercado para obtener ganancias.

Análisis de Riesgos

La ruptura de las bandas de Bollinger asume que el precio revertirá hacia la media, pero algunas rupturas pueden ser falsas y no generar una reversión de tendencia, lo que provocaría pérdidas.

El RSI tiene un carácter rezagado, por lo que puede activar señales de sobrecompra o sobreventa de forma anticipada, lo que podría hacer que se pierdan algunas oportunidades de trading.

La distancia reducida del stop loss busca controlar la pérdida por operación, pero también limita el espacio de ganancias por operación.

El trading de alta frecuencia requiere una buena fortaleza psicológica; un exceso de stops loss frecuentes puede afectar la rentabilidad general.

Direcciones de Optimización

Se pueden probar ajustes en los parámetros de las Bandas de Bollinger, como aumentar la longitud del período, para mejorar la calidad de las señales de ruptura.

Se puede considerar el cierre de la vela superando la banda de Bollinger como señal, en lugar de la simple ruptura del precio, para reducir falsas rupturas.

Se pueden combinar otros indicadores como MACD, KD, etc., con el RSI para formar un conjunto que mejore la precisión en la identificación de sobrecompra/sobreventa.

Se puede establecer una distancia de stop loss dinámica según las características de cada activo, en lugar de un número fijo de puntos.

Resumen

Esta estrategia integra las Bandas de Bollinger para determinar zonas de soporte y resistencia, y el indicador RSI para zonas de sobrecompra y sobreventa, lo que en teoría puede detectar oportunidades de reversión de manera efectiva. En la práctica, la clave está en encontrar la configuración adecuada de parámetros, controlar el riesgo y optimizar continuamente.

- 1