Sistema de ruptura por reversión de doble sobreventa

Resumen

El sistema de ruptura por doble sobreventa es una estrategia cuantitativa que combina el seguimiento de tendencia y el trading de reversión. Esta estrategia genera señales de compra mediante el cálculo de si el precio de la acción ha presentado señales consecutivas de sobreventa en comparación con el precio de cierre de los N días anteriores. Al mismo tiempo, combina el cálculo de la media móvil T3 con parámetros específicos para generar señales de venta, logrando así la protección de ganancias.

Principio de la estrategia

La estrategia consta de dos partes:

- Sistema de reversión 123

Según la descripción en el libro, este sistema de reversión observa el cambio en el precio de cierre de los últimos N días. Si el precio de cierre de hoy es superior al del día anterior, y el precio de cierre del día anterior es inferior al de hace dos días, se considera una señal de sobreventa consecutiva de dos días, y el sistema genera una señal de compra. Además, el sistema también combina el indicador STOCH: si la línea rápida del STOCH de hoy es inferior a la línea lenta, se confirma aún más la validez de la señal de compra.

- Media móvil T3

La media móvil T3 se calcula a partir de la media móvil exponencial del precio, siguiendo una fórmula determinada. Ajusta la sensibilidad de la media móvil a los cambios de precio mediante ciertos parámetros. Cuando el precio cruza por encima de la media móvil T3, se genera una señal de venta.

La estrategia combina las señales de las dos partes anteriores. Cuando se cumplen simultáneamente la señal de compra del sistema de reversión 123 y la señal de venta de la media móvil T3, se genera una señal de trading real.

Análisis de ventajas

- Estrategia de trading de reversión, adecuada para comprar en mínimos y seguir los rebotes de sobreventa.

- Estrategia de media móvil, que ayuda a asegurar ganancias y evitar riesgos.

- La combinación de señales dobles puede mejorar la validez de las señales y reducir señales falsas.

- Combina las ventajas del seguimiento de tendencia y el trading de reversión.

- Parámetros ajustables, que pueden adaptarse de manera flexible a diferentes condiciones del mercado.

Análisis de riesgos

- Las señales de reversión pueden ser erróneas, generando operaciones con pérdidas.

- Una configuración inadecuada de parámetros puede provocar operaciones frecuentes, aumentando los costos de transacción y deslizamiento.

- Las señales de venta generadas por la media móvil pueden asegurar ganancias demasiado pronto.

- En condiciones de volatilidad extrema del mercado, el riesgo de stop-loss sigue presente.

- Es necesario optimizar la configuración de parámetros para seleccionar los mejores parámetros según los diferentes instrumentos.

Para mitigar los riesgos, se pueden tomar las siguientes medidas:

- Ajustar adecuadamente los parámetros del trading de reversión para garantizar la validez de las señales.

- Ajustar los parámetros de la media móvil para prolongar el tiempo de tenencia de las posiciones.

- Agregar una estrategia de stop-loss para reducir pérdidas por operación.

- Optimizar la selección de parámetros para cada instrumento de manera individual.

Direcciones de optimización

Esta estrategia se puede optimizar desde los siguientes aspectos:

-

Agregar filtros para garantizar la validez de las señales de trading.

Se pueden añadir otros indicadores técnicos como filtros sobre la base de la estrategia original, como condiciones de ruptura de volumen, para evitar operaciones erróneas causadas por ruido.

-

Ajustar la configuración de parámetros para adaptarse al entorno del mercado.

Se pueden realizar backtests con múltiples combinaciones de parámetros y seleccionar el conjunto que ofrezca el mayor rendimiento para optimizar el efecto de la estrategia. También se pueden establecer parámetros dinámicos que se ajusten en tiempo real según las condiciones del mercado.

-

Combinar técnicas de aprendizaje automático para lograr una optimización adaptativa de la estrategia.

Por ejemplo, se puede recopilar una gran cantidad de datos históricos y utilizar modelos de aprendizaje automático para predecir los mejores momentos de compra y venta, optimizando los parámetros de la estrategia en tiempo real.

-

Establecer parámetros independientes según las características de cada instrumento.

Diferentes instrumentos tienen características distintas, por lo que los parámetros adecuados también varían. Se pueden realizar backtests individuales con datos de diferentes instrumentos para fijar parámetros independientes.

Conclusión

El sistema de ruptura por doble sobreventa combina las ventajas del seguimiento de tendencia y el trading de reversión. Permite comprar a precios bajos en fases de sobreventa y asegurar ganancias al aprovechar la tendencia. La combinación efectiva de señales de reversión y señales de tendencia permite capturar oportunidades de reversión mientras se fijan las ganancias. Aunque todavía existen ciertos riesgos, estos pueden mitigarse mediante la optimización de parámetros, la adición de filtros y otras mejoras para adaptarse a diferentes entornos de mercado. Esta estrategia ofrece un enfoque eficaz para el trading cuantitativo y merece una mayor optimización y aplicación.

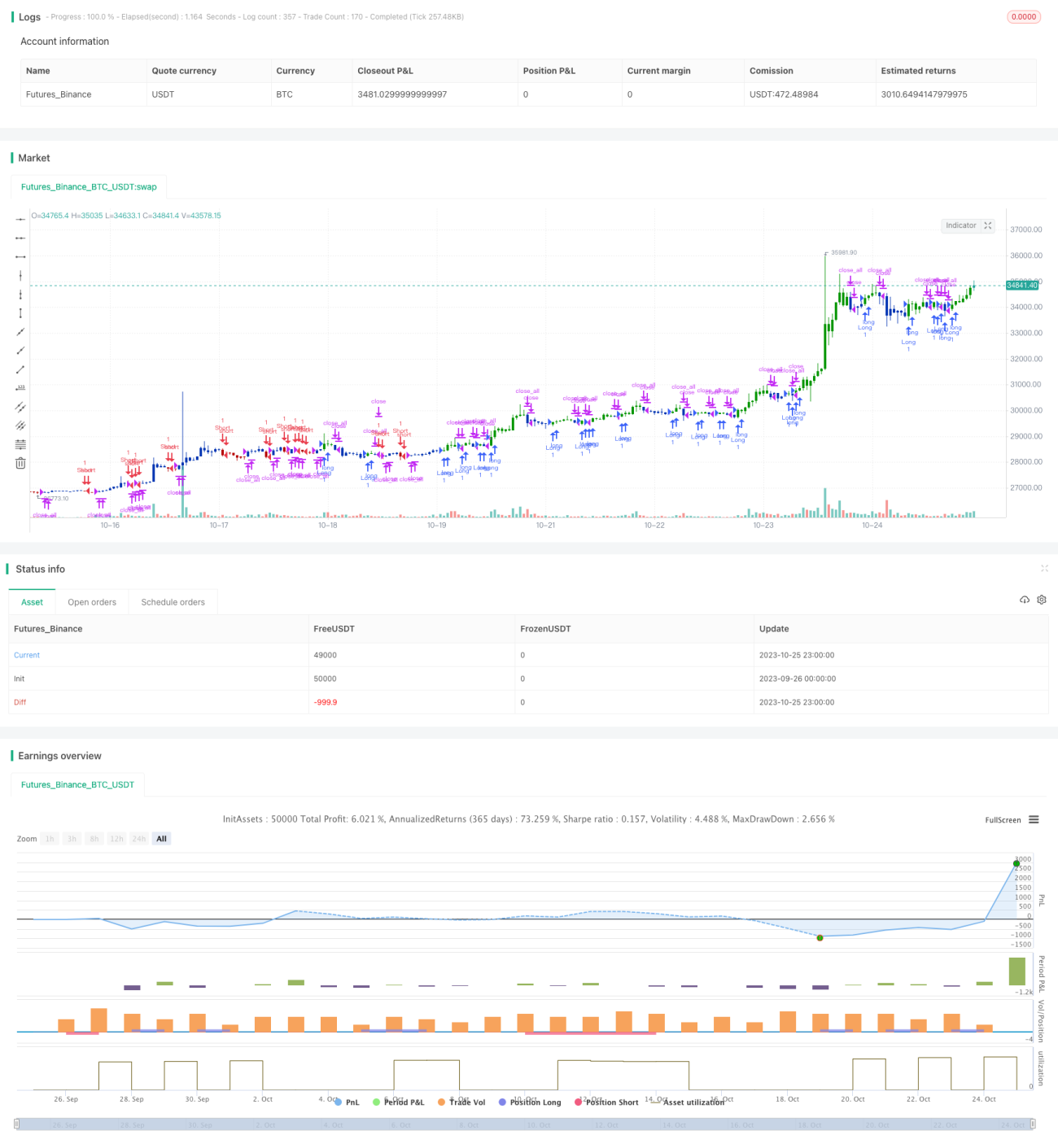

/*backtest

start: 2023-09-26 00:00:00

end: 2023-10-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 16/09/2021

// This is combo strategies for get a cumulative signal. - 1