Estrategia de ruptura de momentum con stop loss en Bandas de Bollinger

Resumen

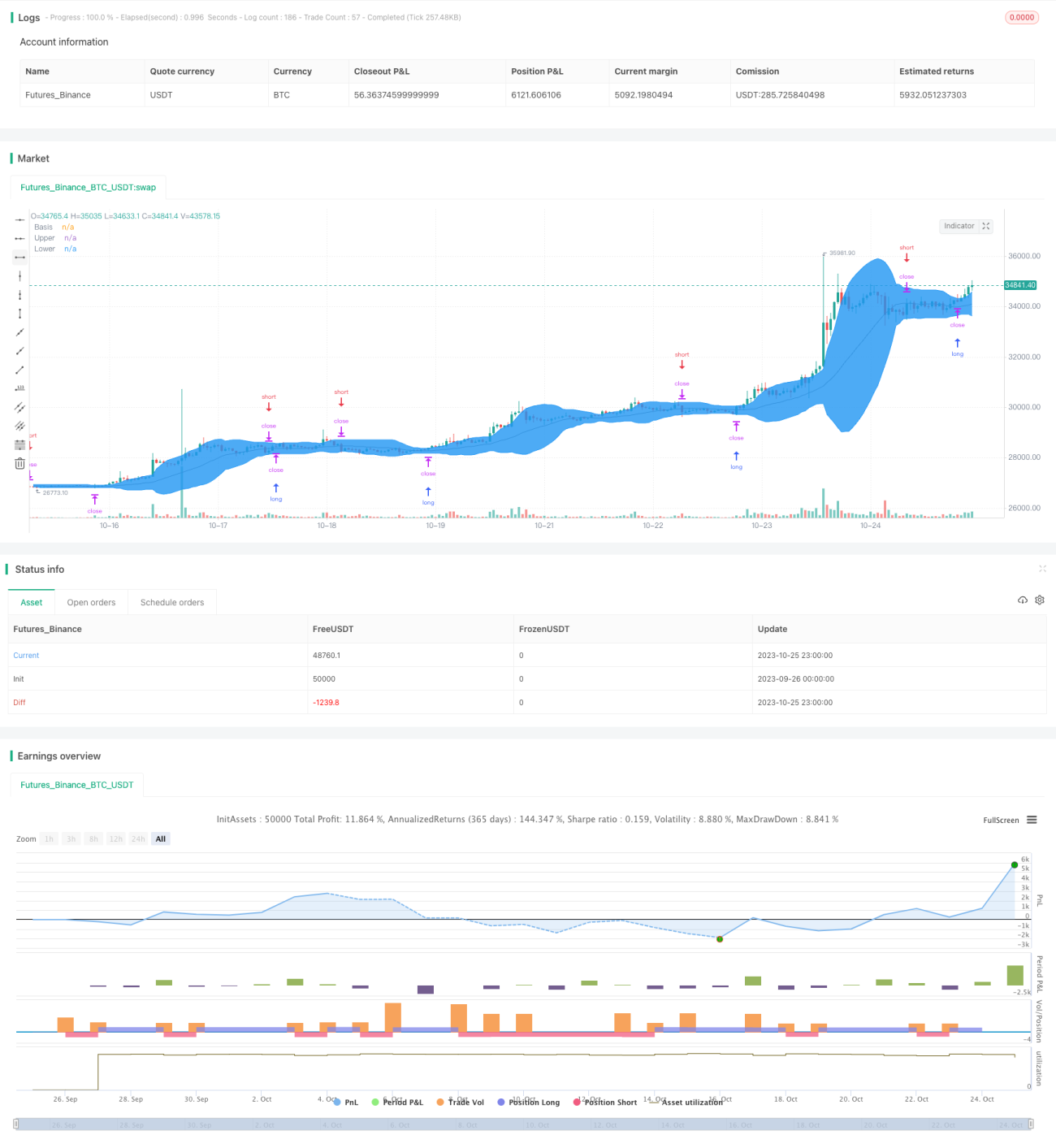

Esta estrategia se basa en el indicador de Bandas de Bollinger para determinar las señales de trading, y utiliza un método de stop-loss y take-profit para la gestión de posiciones. La estrategia monitorea las rupturas de las bandas superior e inferior, tomando una posición larga cuando el precio rompe la banda superior, y una posición corta cuando rompe la banda inferior. Además, se utiliza una orden de stop-loss para cerrar la posición en caso de una ruptura en dirección contraria.

Principio de la Estrategia

La estrategia utiliza las líneas de la banda media, superior e inferior del indicador de Bandas de Bollinger. La banda media es el valor medio del precio durante un período determinado, la banda superior es la banda media más dos veces la desviación estándar, y la banda inferior es la banda media menos dos veces la desviación estándar.

El código primero calcula la banda media, superior e inferior de las Bandas de Bollinger. Luego, determina si el precio ha superado la banda superior o inferior; si supera la banda superior, se abre una posición larga; si supera la banda inferior, se abre una posición corta. Al mismo tiempo, si el precio rompe en dirección contraria la banda superior o inferior, se cierra la posición mediante una orden de stop-loss.

En concreto, la lógica de la estrategia es la siguiente:

- Calcular la banda media, superior e inferior de las Bandas de Bollinger.

- Si el precio supera la banda superior, abrir una posición larga.

- Si el precio supera la banda inferior, abrir una posición corta.

- Si hay una posición larga y el precio supera la banda inferior, cerrar la posición con una orden de stop-loss.

- Si hay una posición corta y el precio supera la banda superior, cerrar la posición con una orden de stop-loss.

De esta manera, se puede capturar la tendencia cuando el precio experimenta una fluctuación significativa, al mismo tiempo que se limita la pérdida mediante el stop-loss.

Análisis de Ventajas

- Utilizar el indicador de Bandas de Bollinger para determinar el momento de entrada permite capturar eficazmente las tendencias posteriores a la ruptura del precio.

- Las señales de largo y corto son claras, y las reglas de operación son simples y concisas.

- La estrategia de orden de stop-loss limita la pérdida máxima por transacción.

- ParameterHandler permite ajustar los parámetros de las Bandas de Bollinger para optimizar la estrategia.

Análisis de Riesgos

- Las operaciones con Bandas de Bollinger tienden a generar múltiples pérdidas pequeñas por stop-loss, perjudicando la rentabilidad general.

- Una configuración inadecuada de los parámetros de las Bandas de Bollinger puede provocar una frecuencia de negociación excesiva o la pérdida de señales.

- Solo se considera el factor precio, sin combinar otros indicadores para un análisis integral del mercado.

- No se considera el ajuste del nivel de stop-loss cerca del punto de ruptura, lo que podría ampliar las pérdidas.

Se puede optimizar combinando indicadores (Combine) y ajustando adecuadamente la unidad de stop-loss, entre otros métodos.

Direcciones de Optimización

- Se puede considerar la combinación con otros indicadores, como volumen de negociación o medias móviles, para confirmar las señales de ruptura.

- Se pueden ajustar los parámetros de las Bandas de Bollinger según el mercado para optimizar la combinación de parámetros.

- Se puede ajustar la distancia del stop-loss en función del punto de ruptura para evitar una sensibilidad excesiva.

- Se puede considerar la combinación con las reglas de la Tortuga de Trading, operando solo después de que se haya formado una tendencia.

- Se pueden utilizar algoritmos de aprendizaje automático para optimizar automáticamente los parámetros de las Bandas de Bollinger.

Resumen

Esta estrategia diseña una estrategia de seguimiento de tendencia relativamente simple basada en el indicador de Bandas de Bollinger. Puede establecer rápidamente una posición cuando el precio experimenta una ruptura, mientras utiliza el stop-loss para controlar el riesgo. Sin embargo, considerar únicamente el factor precio puede llevar a juicios erróneos, y un stop-loss demasiado sensible puede aumentar la frecuencia de las operaciones. Podemos mejorar aún más la estrategia mediante la optimización de parámetros, la combinación de indicadores y el ajuste del stop-loss. En general, esta estrategia nos proporciona una idea de trading cuantitativo relativamente simple y confiable.

- 1