Estrategia de trading con doble superposición de medias móviles, Stochastic y MACD

Resumen

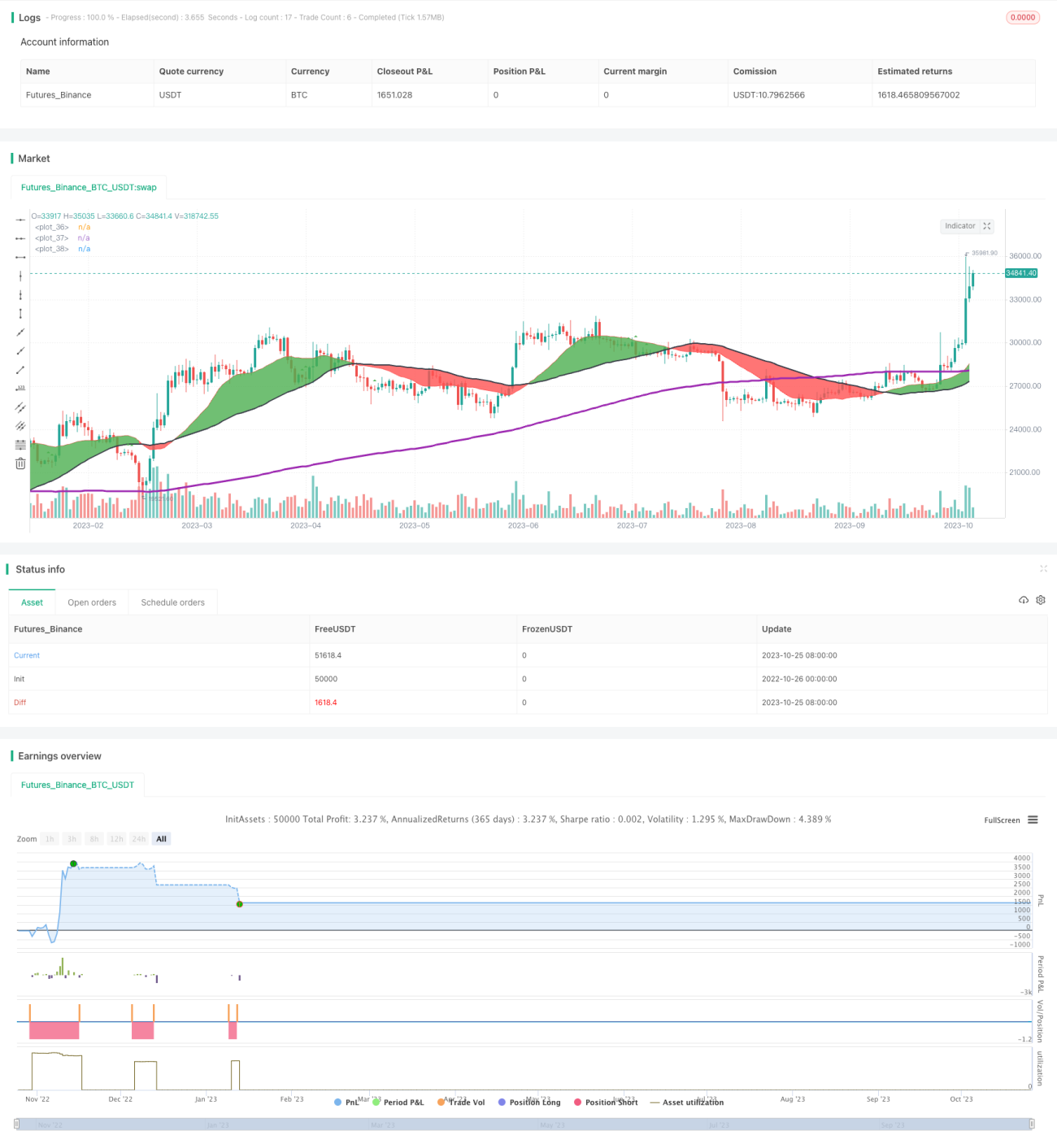

Esta estrategia combina el uso del indicador de promedio móvil doble superpuesto (Double Superimposed Moving Average) y el indicador Stochastic para identificar oportunidades de reversión de tendencia y lograr operaciones eficientes de corto plazo. Cuando el precio entra en zonas de sobrecompra o sobreventa, la estrategia elige vender en corto (short) o comprar en largo (long) respectivamente, con el objetivo de capturar las reversiones de tendencia de mediano-corto plazo.

Principio de la estrategia

La estrategia se basa principalmente en la combinación del promedio móvil doble superpuesto y el indicador Stochastic.

El promedio móvil doble superpuesto está compuesto por una media móvil rápida, una media móvil lenta y una media móvil ultralenta. Cuando la media móvil rápida cruza por encima de la media móvil lenta, se considera una señal de compra; cuando la media móvil rápida cruza por debajo de la media móvil lenta, se considera una señal de venta. El promedio móvil doble superpuesto permite identificar puntos de reversión de tendencia de mediano-corto plazo.

El indicador Stochastic incluye los valores K y D. El valor K indica la posición del precio de cierre actual con respecto al máximo y mínimo de los últimos N días, mientras que D es la media móvil simple de K durante M días. Cuando tanto K como D superan el nivel 80, se considera zona de sobrecompra; cuando son inferiores a 20, se considera zona de sobreventa. El Stochastic identifica zonas de sobrecompra/sobreventa de corto plazo.

Esta estrategia combina el promedio móvil doble superpuesto y el Stochastic. Cuando el Stochastic muestra zona de sobrecompra o sobreventa, se verifica si la señal coincide con el promedio móvil doble superpuesto. Si es así, se realiza una operación de reversión en ese punto, con el objetivo de capturar el giro de la tendencia de corto plazo.

Ventajas del análisis

La estrategia presenta las siguientes ventajas:

-

La combinación del promedio móvil doble superpuesto y el indicador Stochastic permite identificar simultáneamente puntos de giro de tendencia de mediano-corto y corto plazo.

-

El uso de las señales de sobrecompra/sobreventa del Stochastic permite seleccionar oportunidades de reversión más efectivas del promedio móvil doble.

-

Las reglas de la estrategia son claras y fáciles de implementar.

-

Parámetros de tiempo y mes ajustables, adaptables a diferentes activos y períodos.

-

Inclusión de stop loss para controlar el riesgo.

Análisis de riesgos

La estrategia también presenta algunos riesgos:

-

El promedio móvil doble superpuesto puede generar falsas rupturas, y el Stochastic puede presentar patrones de velas divergentes ineficaces, lo que lleva a señales erróneas. Se pueden ajustar los parámetros o agregar otros indicadores para validación.

-

Se basa únicamente en indicadores técnicos, sin considerar factores fundamentales, por lo que es vulnerable ante eventos económicos importantes. Se podría incorporar un control de riesgo para eventos económicos.

-

Es difícil precisar el momento exacto de la reversión de la media móvil, lo que puede provocar stop loss demasiado ajustados o excesivos. Se debe optimizar la estrategia de stop loss.

-

Parámetros mal configurados pueden generar una frecuencia de operaciones demasiado alta o señales ineficaces. Se deben realizar pruebas de optimización de parámetros para diferentes activos y ciclos.

-

Adecuada solo para operaciones de corto plazo, no para mantener posiciones a largo plazo. Se debe controlar el tamaño de la posición.

Direcciones de optimización

La estrategia se puede optimizar en los siguientes aspectos:

-

Probar combinaciones con más indicadores, como KDJ, MACD, etc., para mejorar la efectividad de las señales.

-

Agregar análisis de volumen de operaciones para evitar falsas rupturas.

-

Optimizar los parámetros de las medias móviles para identificar puntos de reversión más precisos.

-

Optimizar la estrategia de stop loss para reducir la probabilidad de que se active.

-

Incorporar un módulo de control de riesgo para eventos económicos, mitigando el impacto de eventos importantes en las operaciones.

-

Utilizar técnicas de aprendizaje automático para optimizar automáticamente los parámetros, mejorando su adaptabilidad.

-

Realizar backtesting en más activos y períodos para encontrar las mejores aplicaciones.

Conclusión

Esta estrategia, mediante la combinación del promedio móvil doble superpuesto y los patrones de velas divergentes del Stochastic (cruce de K y D), logra operar en puntos de reversión de tendencia de mediano-corto plazo. En comparación con el uso de un solo indicador, la estrategia mejora la rentabilidad de las operaciones, con reglas claras y fáciles de implementar. Sin embargo, también conlleva ciertos riesgos, por lo que es necesario optimizar los parámetros y el stop loss, así como agregar más indicadores de validación y medidas de control de riesgo. En general, esta estrategia es un método de trading de corto plazo confiable y de frecuencia moderada.

/*backtest

start: 2022-10-26 00:00:00

end: 2023-10-26 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="Intraday Stochiastic Strategy", shorttitle="Intraday Stochiastic Strategy", overlay=true, initial_capital = 1000)

//WORKS FOR BTCUSD M30

//OBVERVED GOOD PERFORMANCES FOR SELL MODE M15 : US30USD / UK100GBP / JP225USD / SPX500USD / BCOUSD / EURGBP- 1