Estrategia de corto plazo con cruce de medias móviles dobles

Resumen

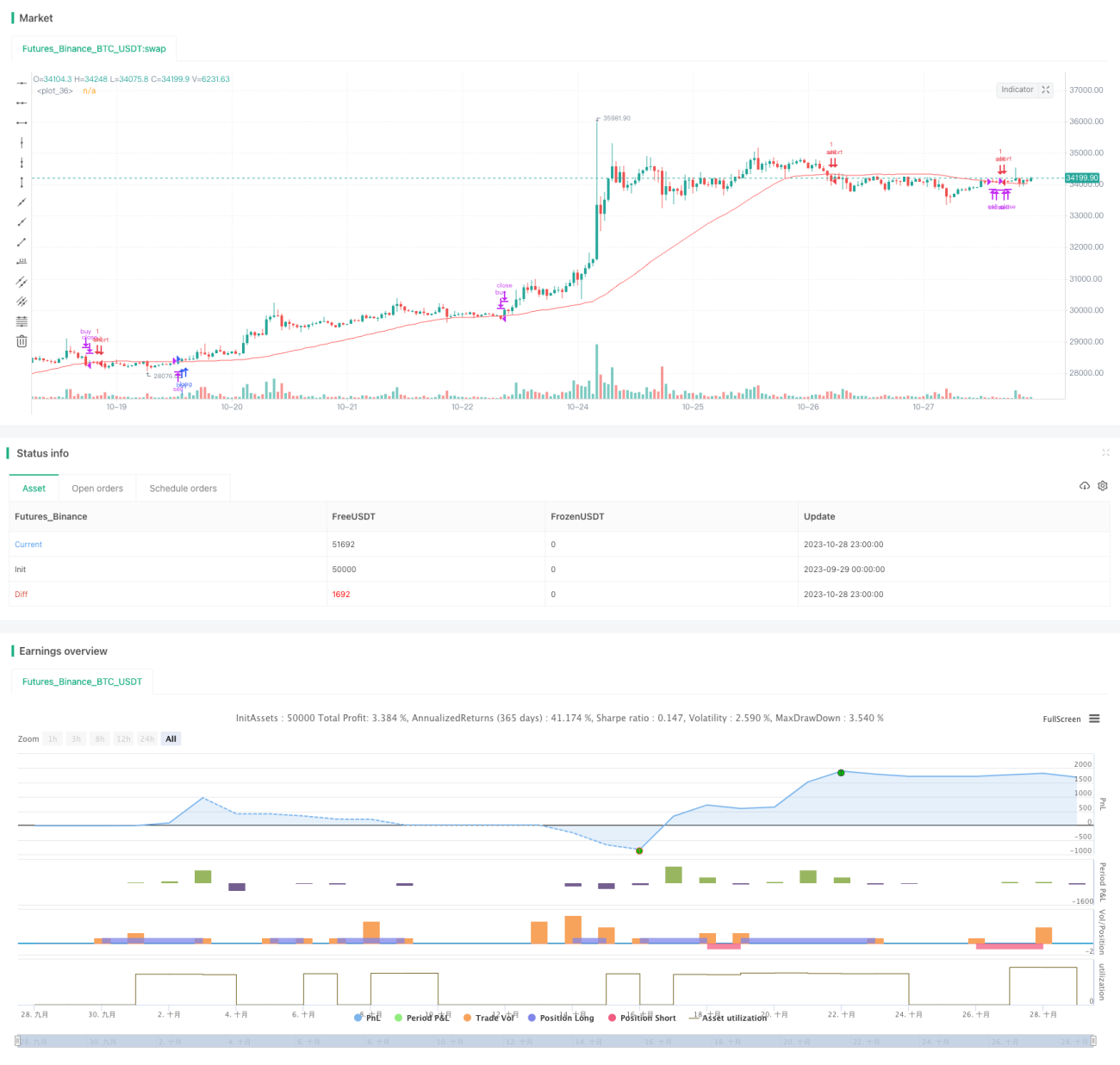

La estrategia a corto plazo de cruce de doble media móvil es una estrategia de trading simple y eficiente para operaciones de corto plazo. Utiliza las señales de cruce entre el precio y las medias móviles como señales de compra y venta, capturando los movimientos tendenciales del precio en el corto plazo.

Principio de la estrategia

La estrategia de cruce de doble media móvil emplea dos medias móviles de diferentes periodos: una media móvil (MA) de corto plazo y una de largo plazo. Cuando la MA de corto plazo cruza al alza por encima de la MA de largo plazo, se genera una señal de compra; cuando la MA de corto plazo cruza a la baja por debajo de la MA de largo plazo, se genera una señal de venta.

Primero, se define la variable length para especificar la longitud de la media móvil de largo plazo (50); luego se define price como el precio de cierre, se calcula el valor de la MA con longitud length y se guarda en la variable ma. Después, se define bcond para verificar si price es mayor que ma; si es así, bcount se incrementa en 1; de lo contrario, se reinicia a cero. Si bcond se activa consecutivamente durante confirmBars veces (por defecto 2), se genera una señal de compra. De manera similar, cuando price es menor que ma, se genera una señal de venta siguiendo la misma lógica.

Para filtrar señales no válidas, la estrategia añade tres condiciones de filtro: clc, clc0 y clc1. Estas condiciones evalúan la relación entre el precio de cierre del periodo actual y el del periodo anterior, así como la relación entre el precio de cierre y el de apertura del periodo actual. Si se cumplen simultáneamente, se permite generar la señal.

Finalmente, cuando el precio vuelve a caer por debajo de la banda superior o vuelve a superar la banda inferior, se cierran las correspondientes posiciones largas o cortas.

Ventajas de la estrategia

- El concepto de la estrategia es simple, fácil de entender e implementar.

- Aprovecha las características de seguimiento de tendencia del sistema de medias móviles, capturando eficazmente las tendencias a corto y medio plazo del precio.

- La adición de condiciones de filtro reduce la interferencia de señales no válidas.

- El mecanismo de salida con stop loss fijo permite controlar bien la pérdida por operación.

Riesgos de la estrategia

- La estrategia de cruce de doble media móvil tiende a generar señales falsas en mercados laterales, lo que provoca un exceso de operaciones y, en consecuencia, costes de transacción adicionales y deslizamientos.

- La parametrización fija, como la longitud de las medias móviles, puede no adaptarse a las características cambiantes del mercado en diferentes fases, dejando margen de optimización.

- El stop loss fijo no se ajusta según la volatilidad del mercado, por lo que en movimientos unidireccionales mayores que el stop loss se podría salir prematuramente.

Para reducir el riesgo, se puede considerar ajustar dinámicamente los parámetros de las medias móviles según la volatilidad del mercado; también se puede utilizar un trailing stop o un stop porcentual, permitiendo una mayor flexibilidad en el nivel de stop.

Optimización de la estrategia

Esta estrategia se puede optimizar en los siguientes aspectos:

- Optimizar los parámetros del sistema de medias móviles, por ejemplo ajustando dinámicamente la longitud de las medias según la volatilidad del mercado u otros indicadores.

- Añadir filtros adicionales, como aumentos repentinos en el volumen, para mejorar la calidad de las señales.

- Optimizar la estrategia de stop loss, utilizando trailing stop o stop porcentual para reducir la probabilidad de salidas prematuras.

- Combinar con otros indicadores, como MACD, RSI, etc., para realizar una validación multifactorial y aumentar la efectividad de las señales.

- Incorporar una estrategia automática de gestión de riesgos, como ajustar dinámicamente el tamaño de la posición para controlar la pérdida por operación.

- Aplicar métodos de aprendizaje automático a las señales de compra y venta para construir un modelo de juicio de señales más preciso.

Resumen

La estrategia a corto plazo de cruce de doble media móvil es, en general, una estrategia de trading muy práctica para operaciones de corto plazo, con ventajas como simplicidad operativa y fácil implementación. Sin embargo, es necesario controlar las señales falsas en mercados laterales y realizar mejoras como la optimización dinámica de parámetros para aprovechar al máximo su potencial. Combinada con técnicas de gestión de stop loss y control de riesgos, se puede mejorar aún más la estabilidad de la estrategia.

- 1