Estrategia de seguimiento de tendencia de momentum

Resumen

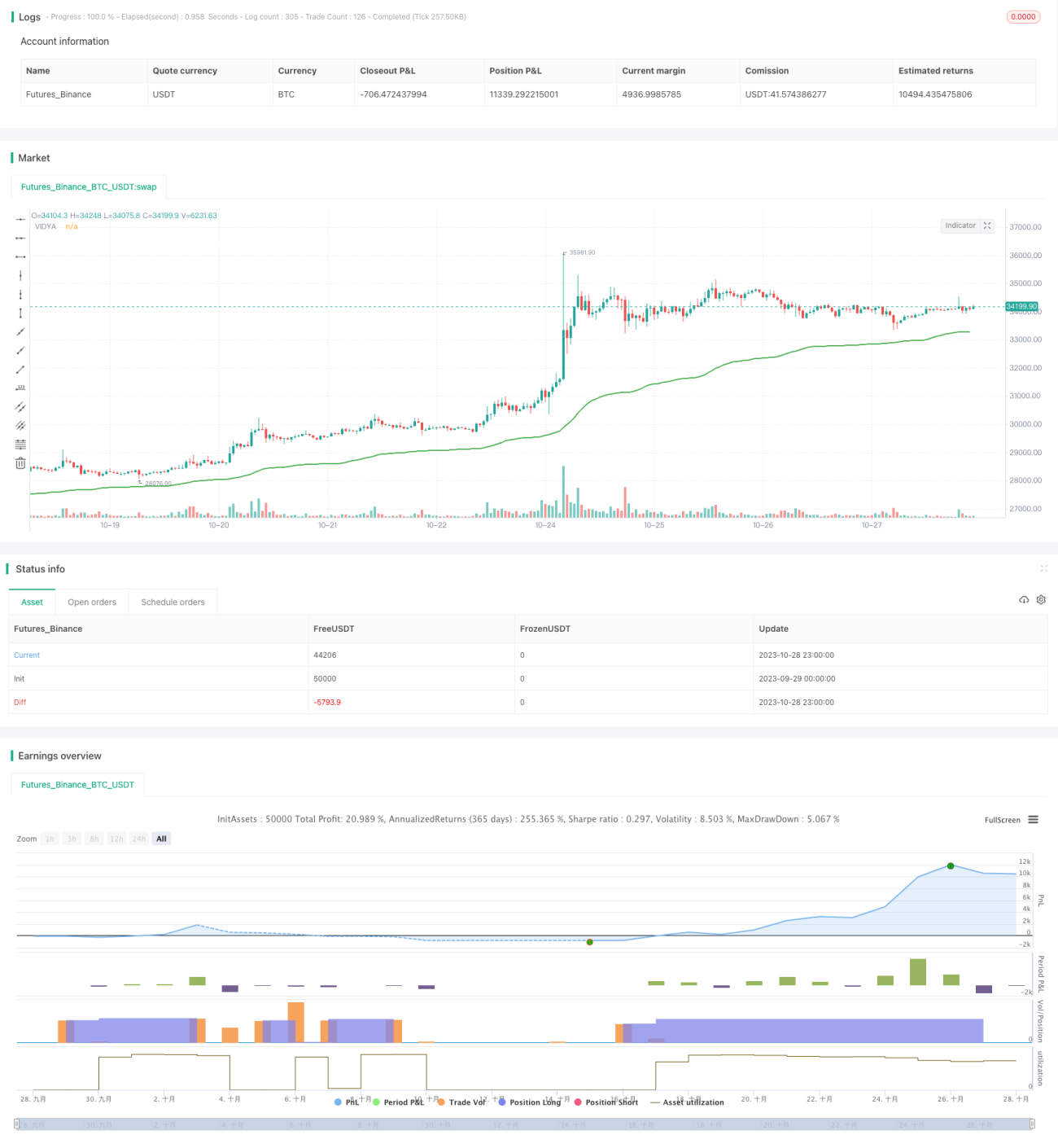

Esta estrategia utiliza el indicador VIDYA (Media Móvil Exponencial Variable) para identificar la dirección de la tendencia en el mercado de criptomonedas y opera basándose en la tendencia. Es una estrategia de trading técnico cuantitativo.

Principio de la Estrategia

La estrategia primero calcula el indicador VIDYA. El indicador VIDYA se basa en el momento del cambio de precio y puede responder más rápidamente a los cambios de tendencia. Específicamente, combina el Oscilador de Momento de Chande (CMO) y la Media Móvil Simple (SMA). El CMO mide la diferencia entre el momento alcista y bajista del precio para determinar la fuerza de la tendencia. La SMA suaviza los precios. VIDYA ajusta dinámicamente el peso de la SMA según el valor del CMO, otorgando mayor peso al CMO en las primeras etapas del cambio de tendencia y mayor peso a la SMA una vez que la tendencia se ha formado. De esta manera, VIDYA puede responder rápidamente a los cambios de tendencia, manteniendo al mismo tiempo un seguimiento suave de la misma.

Una vez calculado el VIDYA, la estrategia utiliza la dirección de su curva para determinar la dirección de la tendencia. Cuando el VIDYA sube, se toma una posición larga; cuando el VIDYA baja, se cierra la posición.

Análisis de Ventajas

- El indicador VIDYA responde rápidamente, lo que permite captar los cambios de tendencia de manera anticipada, ofreciendo una ventaja frente a indicadores tradicionales como la SMA.

- Combina la evaluación de la fuerza de la tendencia y su dirección, lo que permite distinguir eficazmente entre tendencias fuertes y débiles, evitando ser engañado por falsas tendencias en mercados laterales.

- Utiliza únicamente el indicador VIDYA para la toma de decisiones, logrando simplicidad en la estrategia. No genera conflictos ni engaños entre indicadores.

- El uso de una configuración de VIDYA a largo plazo permite seguir tendencias de largo plazo, favoreciendo la captura de la dirección principal de la tendencia.

- La estrategia presenta buenos resultados en backtesting, con una expectativa de rentabilidad positiva.

Análisis de Riesgos

- El VIDYA puede reaccionar con retraso ante eventos inesperados del mercado, lo que impide aprovechar oportunidades de corto plazo de inmediato.

- Una configuración de VIDYA a largo plazo es insensible a cambios de tendencia de corto plazo, lo que puede generar retrocesos significativos durante el camino.

- Estrategia pura de seguimiento de tendencia, que tiene un rendimiento deficiente en mercados laterales. Se puede mejorar añadiendo filtros adicionales.

- Los datos de backtesting son insuficientes para validar completamente la solidez de la estrategia. En la operativa real, los parámetros requieren optimización y pruebas repetidas.

- El mercado de criptomonedas es muy volátil; se debe controlar cuidadosamente el tamaño de la posición y las condiciones de stop-loss, con una estricta gestión de riesgos.

Direcciones de Optimización

- Probar la adición de indicadores de volumen o volatilidad para mejorar la sensibilidad en la identificación de cambios de tendencia.

- Probar la combinación de VIDYA con otros indicadores de tendencia para crear un efecto de convergencia de indicadores.

- Optimizar la estrategia de stop-loss para cerrar posiciones lo antes posible cuando la tendencia se revierta.

- Optimizar la gestión del tamaño de la posición, ajustándola dinámicamente según las condiciones del mercado.

- Probar la solidez de la estrategia en diferentes criptomonedas y marcos temporales.

Resumen

En general, esta estrategia es una estrategia cuantitativa de seguimiento de tendencia. Utiliza el indicador VIDYA para determinar la dirección de la tendencia, capturando de manera simple y efectiva las tendencias de largo plazo en el mercado de criptomonedas. Sin embargo, también presenta ciertas limitaciones; es necesario optimizar aspectos como el stop-loss y la gestión del tamaño de la posición para que la estrategia sea más robusta y viable en operativa real. En general, proporciona un marco básico y una idea para construir estrategias de tendencia en criptomonedas, aunque su aplicación práctica debe evaluarse con cautela.

/*backtest

start: 2023-09-29 00:00:00

end: 2023-10-29 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// @version=5

// Author = TradeAutomation

- 1