Estrategia combinada de momentum y reversión

Resumen

Esta estrategia combina dos indicadores de impulso para descubrir más oportunidades de trading. El primer indicador es una estrategia de reversión del estocástico rápido/lento propuesta por Ulf Jensen en su libro. El segundo indicador es el Precio Sintético Destendenciado (DSP, por sus siglas en inglés) desarrollado por John Ehlers. La estrategia aprovecha las señales de ambos indicadores y ejecuta órdenes solo cuando ambos emiten simultáneamente una señal de compra o venta.

Principio de la Estrategia

La primera parte, la estrategia de reversión del estocástico rápido/lento, funciona de la siguiente manera: se abre una posición larga cuando el precio de cierre es inferior al del día anterior durante dos días consecutivos y la línea rápida está por encima de la línea lenta; se abre una posición corta cuando el precio de cierre es superior al del día anterior durante dos días consecutivos y la línea rápida está por debajo de la línea lenta.

La fórmula de cálculo del Precio Sintético Destendenciado de la segunda parte es:

DSP = EMA(HL/2, período 0,25) - EMA(HL/2, período 0,5)

Donde HL/2 es el punto medio entre el máximo y el mínimo, la EMA de período 0,25 representa la tendencia a corto plazo del precio, y la EMA de período 0,5 representa la tendencia a largo plazo del precio. El Precio Sintético Destendenciado representa la amplitud de la subida o bajada del precio en relación con su ciclo dominante. Cuando el DSP cruza hacia arriba un umbral, es señal alcista; cuando cruza hacia abajo, es señal bajista.

La estrategia considera ambas señales de los indicadores de forma conjunta. Solo se abre una posición cuando ambos indicadores emiten simultáneamente una señal de compra o venta.

Análisis de Ventajas

- El uso de dos indicadores para filtrar señales inciertas reduce las operaciones erróneas.

- La confirmación mutua entre ambos indicadores aumenta la fiabilidad de las señales.

- La estrategia de reversión del estocástico rápido/lento permite capturar oportunidades de reversión a corto plazo.

- El Precio Sintético Destendenciado puede identificar tendencias a medio y largo plazo.

- La combinación de ambos indicadores ofrece flexibilidad, ya que permite tanto capturar reversiones como seguir tendencias.

Análisis de Riesgos

- El estocástico rápido/lento tiene un rendimiento deficiente en mercados laterales.

- El Precio Sintético Destendenciado puede generar señales falsas antes de puntos de inflexión de tendencia.

- Operar solo cuando ambos indicadores coinciden puede hacer que se pierdan algunas oportunidades.

- Es necesario configurar correctamente los parámetros para aprovechar el efecto de la combinación.

Direcciones de Optimización

- Se pueden probar diferentes parámetros para optimizar el rendimiento de los indicadores.

- Se pueden ensayar diferentes ponderaciones de los indicadores, por ejemplo, retrasando la señal del Precio Sintético Destendenciado.

- Se puede incorporar un stop loss para controlar el riesgo.

- Se pueden añadir más tipos de indicadores para construir un modelo multifactorial.

Resumen

Esta estrategia combina dos indicadores de impulso diferentes, mejorando la calidad de las señales mediante un doble filtro, manteniendo la frecuencia de operaciones y controlando el riesgo. Sin embargo, hay que tener en cuenta las limitaciones inherentes de cada indicador y optimizar los parámetros adecuadamente. Si se sigue optimizando, la estrategia tiene el potencial de obtener rendimientos superiores al mercado.

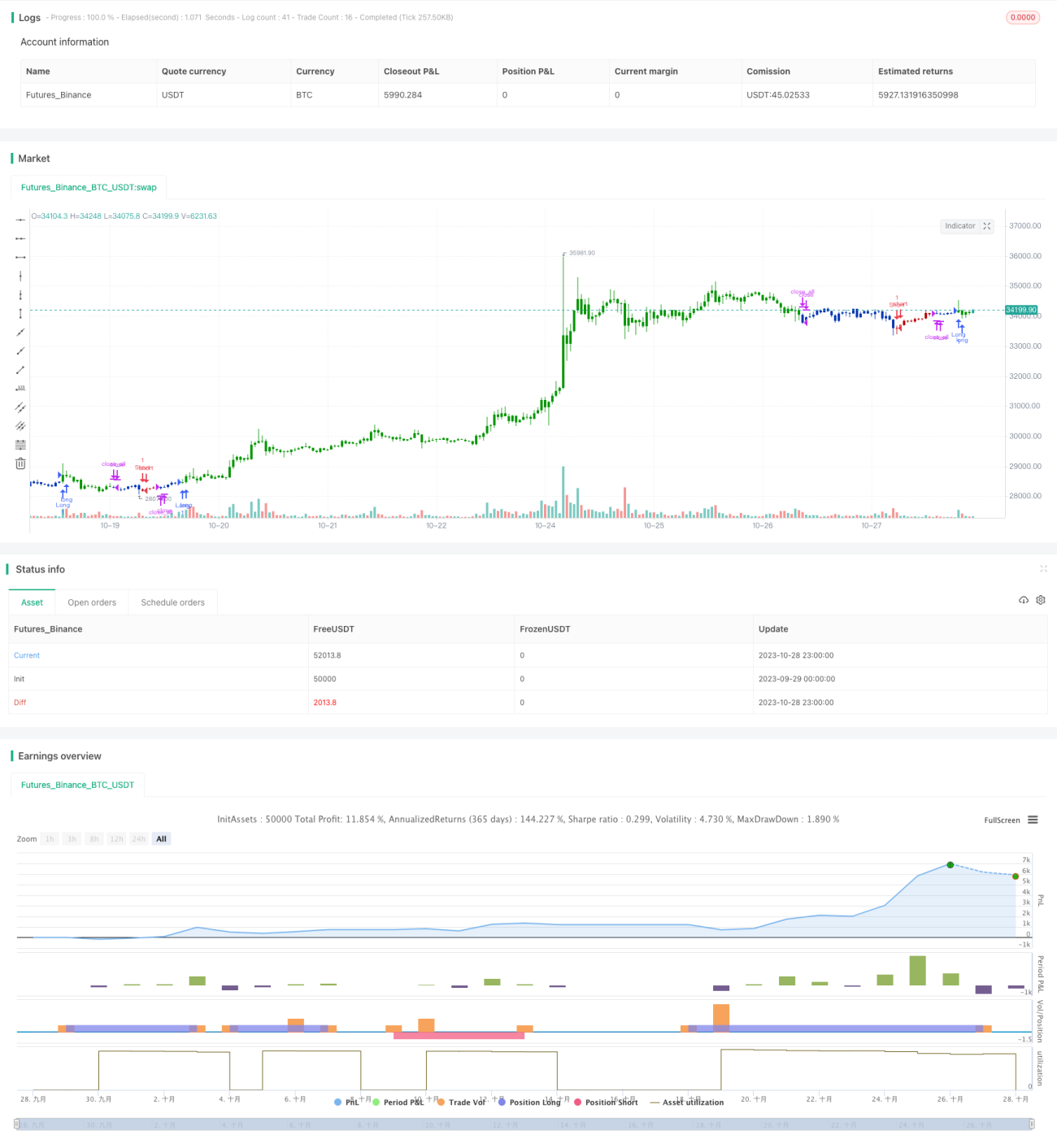

/*backtest

start: 2023-09-29 00:00:00

end: 2023-10-29 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/11/2019

// This is combo strategies for get a cumulative signal. - 1