Estrategia de rebote desde mínimos con reversión

Resumen

La estrategia de rebote desde mínimos es una estrategia de negociación de acciones simple y efectiva. Captura oportunidades de rebote desde puntos bajos, entrando al mercado cuando el precio de la acción se revierte al alza, operando a corto plazo y saliendo rápidamente con stop loss después de obtener ganancias.

Lógica de la estrategia

Esta estrategia se basa principalmente en dos indicadores: el precio mínimo de 5 días para determinar el momento de entrada y el RSI de 2 días para determinar el momento de salida.

El proceso operativo específico es el siguiente:

-

Si el precio de cierre de hoy es inferior al precio mínimo de 5 días de ayer, se abre una posición larga al cierre de hoy.

-

Si el RSI de 2 días cierra por encima de la zona de sobrecompra (por defecto 50), se cierra la posición larga al cierre de hoy para tomar ganancias.

-

Si no se activa la condición de toma de ganancias dentro de los 5 días posteriores a la entrada, se cierra forzosamente con stop loss.

De esta manera, entramos en largo cerca del punto clave donde el precio de la acción está en una reversión al alza, utilizando la señal de sobrecompra del RSI para asegurar ganancias, mientras establecemos un límite de tiempo para el stop loss y controlar el riesgo.

Análisis de ventajas

Esta estrategia tiene las siguientes ventajas:

-

Simple de operar y fácil de implementar. Solo requiere observar dos indicadores, con reglas claras para tomar decisiones rápidas de negociación.

-

Utiliza la idea de reversión de tendencia, entrando antes de que el precio de la acción se revierta al alza, capturando movimientos significativos.

-

Establece puntos de toma de ganancias y stop loss para controlar las pérdidas por operación y lograr ganancias estables.

-

Alta rotación de capital, sin necesidad de esperar mucho tiempo, permitiendo realizar múltiples operaciones repetidamente.

-

Ampliamente aplicable a la mayoría de las acciones, especialmente aquellas con características claras de reversión desde mínimos a corto plazo.

Análisis de riesgos

Esta estrategia también presenta algunos riesgos:

-

Elegir un momento de reversión incorrecto puede generar pérdidas. Determinar el momento de reversión requiere experiencia práctica.

-

Un ajuste incorrecto del stop loss puede ampliar las pérdidas. Se debe considerar un margen de stop loss razonable.

-

En mercados volátiles, es difícil que se active el punto de toma de ganancias. Se pueden ajustar los parámetros del RSI.

-

Solo es adecuada para operaciones a corto plazo, no para mantener posiciones a largo plazo.

-

La alta frecuencia de rotación aumenta los costos de transacción y el deslizamiento.

Direcciones de optimización

Esta estrategia se puede optimizar aún más desde los siguientes aspectos:

-

Combinar con indicadores de tendencia para evitar operar en contra de la tendencia. Por ejemplo, MACD, KDJ, etc.

-

Probar parámetros de diferentes días de precio mínimo para encontrar un indicador de confirmación de reversión más adecuado.

-

Probar el tamaño de los parámetros del RSI para optimizar la condición de toma de ganancias.

-

Considerar agregar un módulo de optimización de stop loss, estableciendo dinámicamente el punto de stop loss mediante ATR.

-

Optimizar el momento de entrada, esperando después de la confirmación de la reversión para filtrar falsas rupturas.

-

Después de considerar los costos de transacción, establecer un objetivo de ganancias razonable. Controlar la frecuencia de las operaciones.

Conclusión

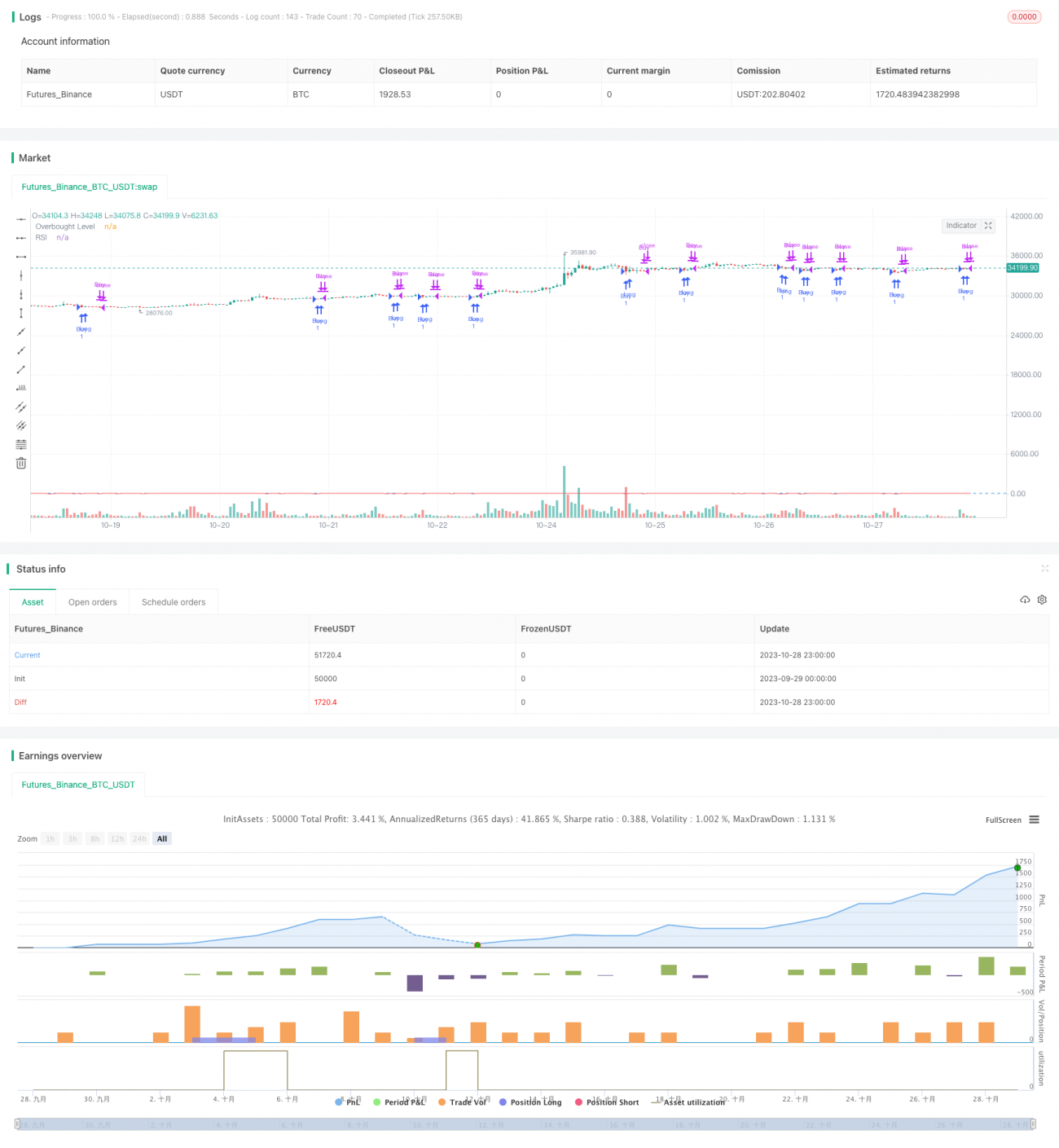

La estrategia de rebote desde mínimos es una estrategia típica de negociación a corto plazo. Aprovecha las oportunidades de rebote desde puntos bajos utilizando una combinación simple de indicadores para juzgar el momento de entrada y salida, logrando una rápida toma de ganancias y stop loss. En comparación con comprar y mantener, esta estrategia tiene la ventaja de una mayor relación riesgo-rendimiento. Mediante la optimización continua de parámetros y reglas, esta estrategia puede adaptarse a las características de la mayoría de las acciones, generando ganancias estables. Sin embargo, también hay que estar alerta al problema de los costos de transacción causados por una frecuencia excesiva de operaciones. En general, la estrategia de rebote desde mínimos es una estrategia de negociación de acciones simple, práctica y efectiva para obtener ganancias.

/*backtest

start: 2023-09-29 00:00:00

end: 2023-10-29 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © hobbiecode

// If today’s close is below yesterday’s five-day low, go long at the close.- 1