Estrategia Ichimoku

Resumen

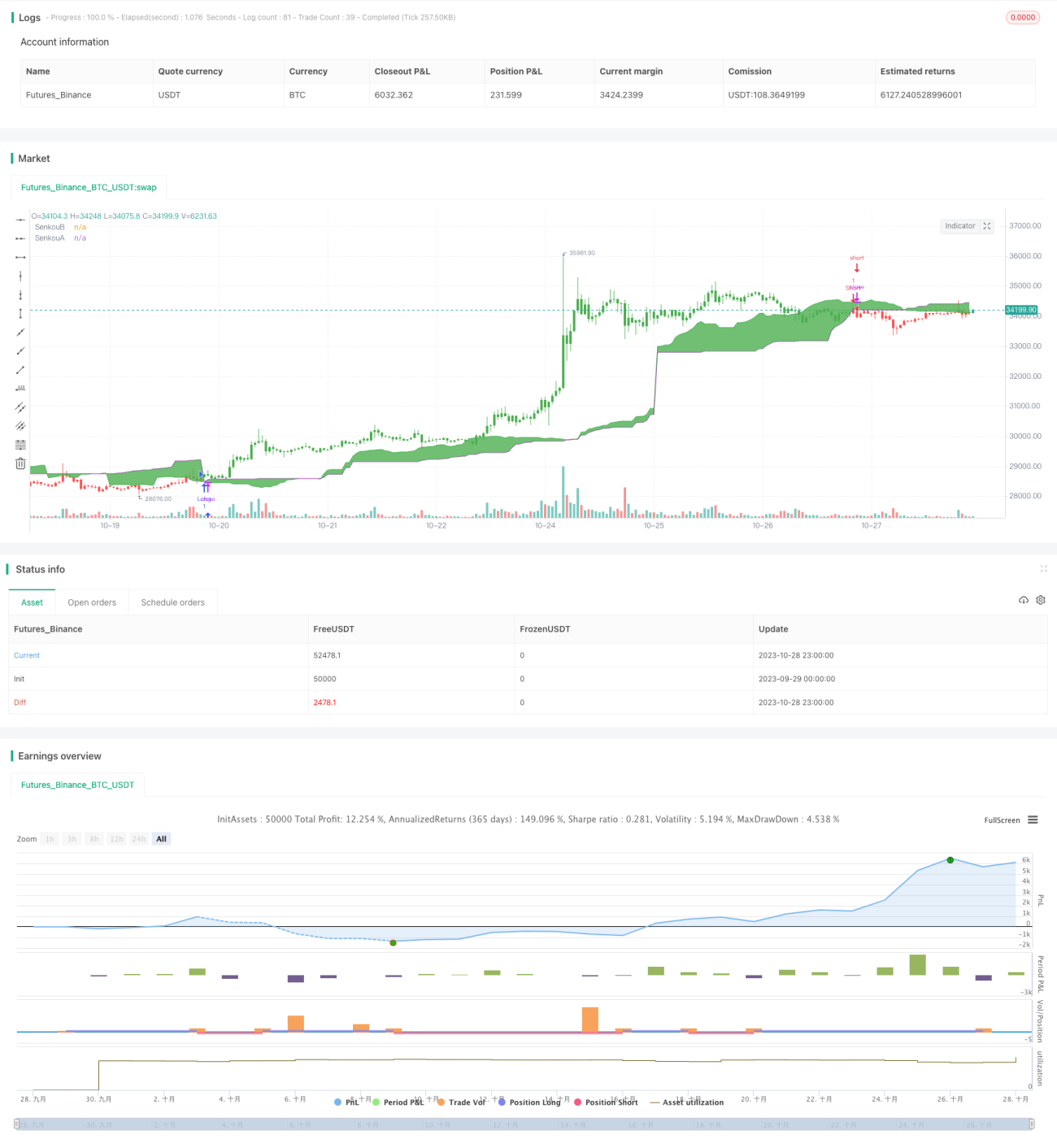

La estrategia de Equilibrio Integral (Ichimoku) se basa en el indicador técnico Ichimoku, combinado con un sistema de medias móviles para generar señales de trading. Esta estrategia utiliza las líneas Tenkan, Kijun y Senkou para determinar el movimiento de precios y la tendencia, generando señales de compra y venta.

Principio de la estrategia

La estrategia utiliza la función middleDonchian para calcular las dos medias móviles Tenkan y Kijun. La línea Tenkan calcula el promedio del máximo y mínimo de las últimas 9 velas, representando el precio de equilibrio a corto plazo. La línea Kijun calcula el promedio del máximo y mínimo de las últimas 26 velas, representando el precio de equilibrio a medio plazo.

La línea Senkou A calcula el promedio del máximo y mínimo de las últimas 52 velas, y luego se desplaza 26 velas hacia adelante, representando el futuro líder a largo plazo. La línea Senkou B calcula el promedio de las líneas Tenkan y Kijun, representando el centro de valor actual.

La estrategia juzga la fortaleza relativa del precio basándose en la relación entre el precio de cierre y las líneas Senkou A y Senkou B. Cuando el precio de cierre cruza por encima de la línea Senkou A, es una señal de compra; cuando cruza por debajo de la línea Senkou B, es una señal de venta.

La variable pos registra la dirección actual de la posición. La variable possig ajusta la dirección de la señal según el parámetro de entrada reverse. Finalmente, se determina la entrada y salida basándose en los valores de pos y possig.

Ventajas de la estrategia

-

Utiliza dos combinaciones de medias móviles con diferentes longitudes de parámetros para capturar cambios de tendencia en diferentes marcos temporales.

-

La línea Senkou A refleja anticipadamente los cambios de tendencia a largo plazo, mientras que la línea Senkou B captura el desplazamiento del punto de equilibrio actual, formando un sistema adelantado.

-

Determina los puntos de inflexión obvios de la tendencia según la ruptura del precio por encima o por debajo de los límites de la nube (Kumo).

-

Es adaptable tanto a mercados en tendencia como en rango. El parámetro reverse puede adaptarse rápidamente a cambios entre largos y cortos.

-

La divergencia entre las líneas de la nube y las dos líneas de cruce puede filtrar señales falsas de ruptura.

Riesgos de la estrategia

-

Cuando las medias móviles de corto y largo plazo se cruzan, pueden generarse señales erróneas.

-

Durante períodos de consolidación en rango, los cruces del precio por encima y por debajo de los límites de la nube pueden abrir posiciones con frecuencia.

-

Riesgo de fallo de ruptura debido a la divergencia de los cruces de la nube.

-

En mercados de tendencia, riesgo de comprar en techos y vender en suelos.

-

Las operaciones inversas deben hacerse con cautela, considerando la dirección de la tendencia del marco temporal mayor.

Se puede optimizar ajustando la combinación de parámetros de las medias móviles, añadiendo condiciones de filtro, etc., para reducir la frecuencia innecesaria de operaciones y evitar quedar atrapado.

Direcciones de optimización de la estrategia

-

Optimizar la combinación de parámetros de las medias móviles para encontrar el punto de equilibrio óptimo.

-

Añadir filtros del indicador VOL para evitar rupturas falsas con bajo volumen.

-

Combinar otros indicadores como MACD, KDJ, etc., como ayuda en la toma de decisiones.

-

Optimizar el momento de entrada. Por ejemplo, al romper la nube, observar si el precio de cierre también confirma la ruptura para aumentar su validez.

-

Optimizar el método de stop loss, como trailing stop, stop loss por distancia, etc.

-

Optimizar la estrategia de trading inverso, decidiendo el espacio de reversión según la tendencia del marco temporal mayor.

Conclusión

La estrategia de Equilibrio Integral integra las ventajas del trading con medias móviles y el análisis de la nube, ofreciendo una ventaja única en la identificación de puntos de inflexión de tendencia. Es una estrategia simple y práctica, aplicable tanto a mercados en tendencia como en rango, y puede adaptarse a diferentes instrumentos y estilos de trading mediante la optimización de parámetros. Sin embargo, al operar, se debe tener precaución ante el riesgo de rupturas falsas, y se debe combinar con el análisis de marcos temporales mayores para determinar la dirección de las operaciones. A través de una optimización continua, se puede construir una estrategia indexada con rendimientos estables.

- 1