Estrategia de stop loss de seguimiento de tendencia

Resumen

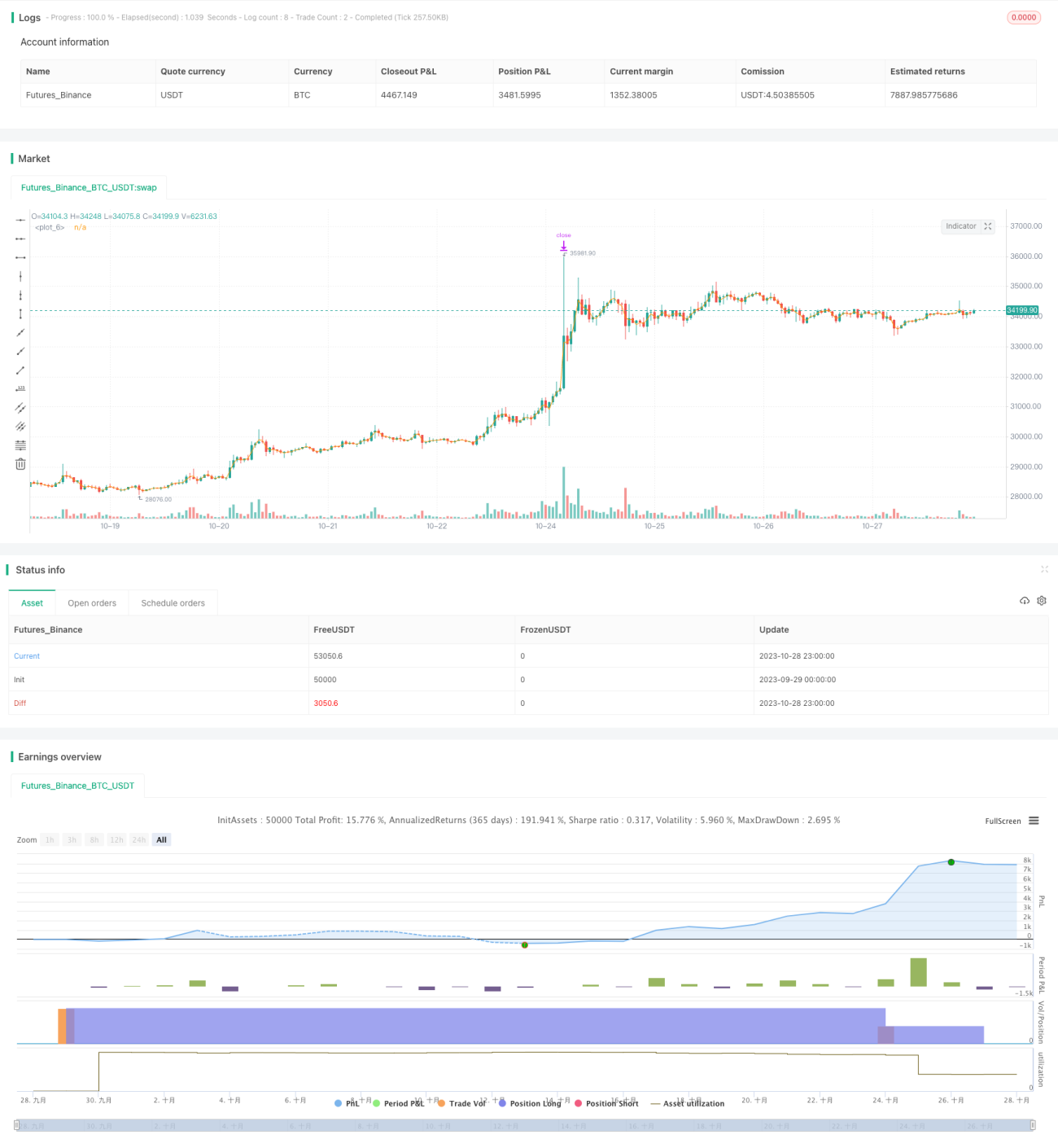

Esta estrategia combina la lógica de trailing stop loss y take profit para capturar ganancias siguiendo la tendencia de forma continua. La estrategia utiliza medias móviles para determinar la dirección de la tendencia, generando señales de trading cuando el precio supera la media móvil. Al entrar en una posición larga, la estrategia establece una distancia de stop loss basada en el valor ATR, y ajusta dicha distancia mediante la lógica de trailing stop loss, protegiendo las ganancias mientras sigue la tendencia. Cuando el precio sube hasta un determinado porcentaje, la estrategia cierra parcialmente la posición para asegurar parte de las ganancias.

Principio de la estrategia

-

Establecer las marcas de tiempo de inicio y fin del backtest según el rango temporal introducido por el usuario.

-

Configurar los precios de stop loss para posiciones largas y cortas, así como el porcentaje de trailing stop.

-

Cuando el precio supera la media móvil generando una señal de compra, se ejecuta una entrada larga.

-

Calcular la distancia de stop loss según el valor ATR y fijar el precio de stop loss correspondiente.

-

A medida que el precio continúa subiendo, ajustar la distancia de stop loss de forma trailing, desplazándola gradualmente hacia arriba para asegurar más ganancias.

-

Cuando el precio alcanza el umbral de take profit configurado, cerrar parcialmente la posición para obtener ganancias.

-

Cuando el precio cae por debajo de la media móvil generando una señal de venta, se ejecuta una entrada corta.

-

Calcular la distancia de stop loss según el valor ATR y fijar el precio de stop loss correspondiente.

-

A medida que el precio continúa bajando, ajustar la distancia de stop loss de forma trailing, desplazándola gradualmente hacia abajo para asegurar más ganancias.

-

Cuando el precio cae hasta el umbral de take profit configurado, cerrar parcialmente la posición para obtener ganancias.

Ventajas de la estrategia

-

Al utilizar el mecanismo de trailing stop loss, es posible seguir la tendencia protegiendo las ganancias al mismo tiempo, lo que supone una ventaja frente al stop loss fijo tradicional.

-

Combinar el indicador ATR para calcular una distancia de stop loss dinámica permite manejar eficazmente la volatilidad del mercado y reducir la probabilidad de que se active el stop loss.

-

La lógica de cierre parcial de ganancias permite asegurar parte de las ganancias, reduciendo el riesgo de drawdown.

-

La estrategia es simple y clara en su lógica, fácil de entender e implementar, adecuada como referencia para los traders.

Riesgos de la estrategia

-

Cuando la tendencia se revierte bruscamente, la distancia de stop loss puede ser demasiado grande, impidiendo un stop loss oportuno y generando pérdidas considerables.

-

La distancia de stop loss calculada por el ATR puede ser demasiado flexible, lo que facilita que el ruido del mercado active el stop loss con frecuencia.

-

Si el porcentaje de cierre parcial de ganancias se configura incorrectamente, se podrían perder oportunidades de tendencia o aumentar las pérdidas.

-

Hay muchos parámetros que requieren optimización, como el período ATR, el porcentaje de trailing stop, el porcentaje de cierre parcial, etc., lo que dificulta la optimización.

-

La estrategia se basa únicamente en medias móviles y ATR; cuando estos indicadores emiten señales falsas, se producen errores en las operaciones.

Direcciones de mejora

-

Se pueden combinar otros indicadores para filtrar señales de trading y evitar señales falsas de las medias móviles, como MACD, KD, etc.

-

Se podría considerar cambiar el cierre parcial fijo por un take profit dinámico, ajustado según la fuerza de la tendencia.

-

Se pueden probar diferentes períodos ATR para elegir los parámetros más estables. También se pueden combinar otros indicadores para determinar la distancia de stop loss.

-

Se puede introducir aprendizaje automático para optimizar los parámetros de forma automática y ajustarlos en tiempo real según el mercado.

-

Se pueden aplicar algoritmos avanzados como deep learning para identificar tendencias automáticamente mediante entrenamiento de modelos y generar señales de trading.

Conclusión

Esta estrategia integra trailing stop loss, stop loss dinámico basado en ATR y cierre parcial de ganancias, lo que permite seguir la tendencia para obtener ganancias de forma continua, mostrando también ventajas en el control de drawdown. Sin embargo, la estrategia tiene ciertas limitaciones, como la simplicidad del indicador de tendencia y la dificultad de optimización de parámetros. Esto nos brinda buenas direcciones de mejora; mediante la introducción de más indicadores y técnicas, se podría aumentar aún más la estabilidad y la rentabilidad de la estrategia. En general, esta estrategia ofrece una buena referencia para diseñar mecanismos de stop loss y take profit en operaciones reales.

- 1