Estrategia de reversión alcista de tres interiores

Resumen

La estrategia de reversión alcista de tres barras internas es una estrategia de trading de reversión que identifica un patrón específico de tres velas para comprar barato y vender caro. Está compuesta por tres velas: la primera y la segunda forman un engulfing alcista, la tercera abre por encima del cierre anterior y cierra por encima del máximo de las dos velas anteriores. Este patrón de velas indica una posible reversión de la tendencia bajista a corto plazo a alcista, siendo una señal para realizar operaciones de reversión.

Principio de la estrategia

Las condiciones clave de juicio de la estrategia son:

-

Primera vela: vela bajista, precio de apertura superior al precio de cierre.

-

Segunda vela: vela alcista, precio de cierre superior al de apertura, y precio de cierre inferior al precio de apertura de la vela anterior.

-

Tercera vela: vela alcista, precio de apertura superior al precio de cierre de la vela anterior, y precio de cierre superior al máximo de las dos velas anteriores.

Cuando se detecta esta señal, abrimos una posición corta y establecemos condiciones de take profit y stop loss. La lógica de trading específica es la siguiente:

-

Al detectar el patrón de reversión alcista de tres barras internas, se ingresa en corto al precio de apertura de esa vela alcista.

-

Condición de take profit: si el precio sube hasta alcanzar los puntos de take profit ingresados, se finaliza la operación y se cierra la posición corta.

-

Condición de stop loss: si el precio baja hasta alcanzar los puntos de stop loss ingresados, se finaliza la operación y se cierra la posición corta.

-

Cuando el precio alcanza el take profit o el stop loss, se vacía la posición y se espera la siguiente señal de trading.

De esta manera, al identificar la señal de reversión alcista, vendemos en corto oportunamente, y cuando las ganancias alcanzan lo esperado o las pérdidas superan el rango controlable, cerramos la operación con take profit o stop loss, logrando una estrategia de reversión de comprar barato y vender caro.

Ventajas de la estrategia

-

Captura puntos de reversión, logrando el objetivo de trading de reversión.

-

Vende en máximos, compra en mínimos, alineado con la lógica de trading de tendencias.

-

Mecanismos claros de entrada, take profit y stop loss.

-

Patrón simple de tres velas, fácil de identificar e implementar.

-

Puntos de take profit y stop loss personalizables para controlar el riesgo.

-

Código claro y conciso, fácil de entender y optimizar.

En resumen, esta estrategia tiene las características de capturar reversiones, controlar el riesgo, ser simple y confiable, siendo una estrategia de trading de reversión a corto plazo práctica y eficiente.

Riesgos de la estrategia

-

El juicio del patrón de reversión puede ser inexacto, no siendo una señal de reversión real.

-

La configuración incorrecta de take profit y stop loss puede provocar cierres prematuros o pérdida de mayores ganancias.

-

La estrategia espera operaciones frecuentes, existiendo riesgo de sobreoperación.

-

Hay margen de mejora en la identificación de puntos de compra/venta y gestión de posiciones.

-

Se debe seleccionar cuidadosamente las acciones; la estrategia es más adecuada para acciones con características volátiles.

-

Se deben considerar los costos de comisiones y deslizamiento en el impacto sobre las ganancias.

-

Es necesario optimizar y monitorear continuamente para responder a los cambios del mercado.

En general, mediante la optimización de parámetros, la selección estricta de acciones y el monitoreo continuo, se pueden controlar los riesgos de trading de esta estrategia.

Direcciones de optimización

-

Optimizar los parámetros del patrón de velas para mejorar la precisión de identificación.

-

Optimizar el mecanismo de take profit y stop loss para lograr un mejor equilibrio riesgo-recompensa.

-

Combinar otros indicadores técnicos para filtrar señales, aumentando la precisión de las decisiones.

-

Agregar un mecanismo de gestión de posiciones para ajustar dinámicamente el tamaño según las condiciones del mercado.

-

Optimizar la gestión de capital para lograr un mejor punto de equilibrio.

-

Probar diferentes períodos de tenencia para determinar el ciclo óptimo.

-

Optimizar la estructura del código, agregar comentarios para hacer la estrategia más clara.

-

Agregar simulaciones en vivo para probar la efectividad de la estrategia.

-

Ajustar el universo de acciones, probar la adaptabilidad de la estrategia a sectores y acciones individuales.

-

Realizar un seguimiento continuo del rendimiento de la estrategia, detectar problemas y ajustarla oportunamente.

Resumen

La estrategia de reversión alcista de tres barras internas identifica un patrón específico de tres velas para obtener ganancias vendiendo en corto al detectar una señal de reversión de tendencia bajista a corto plazo. La estrategia tiene ventajas como una lógica de trading clara, mecanismos de take profit y stop loss para controlar el riesgo, y facilidad de implementación y optimización, siendo una estrategia de trading de reversión a corto plazo confiable y práctica. Sin embargo, también conlleva ciertos riesgos de incertidumbre que deben mitigarse mediante la optimización de parámetros, el control de riesgos y el seguimiento continuo para obtener rendimientos excesivos estables en la operativa real.

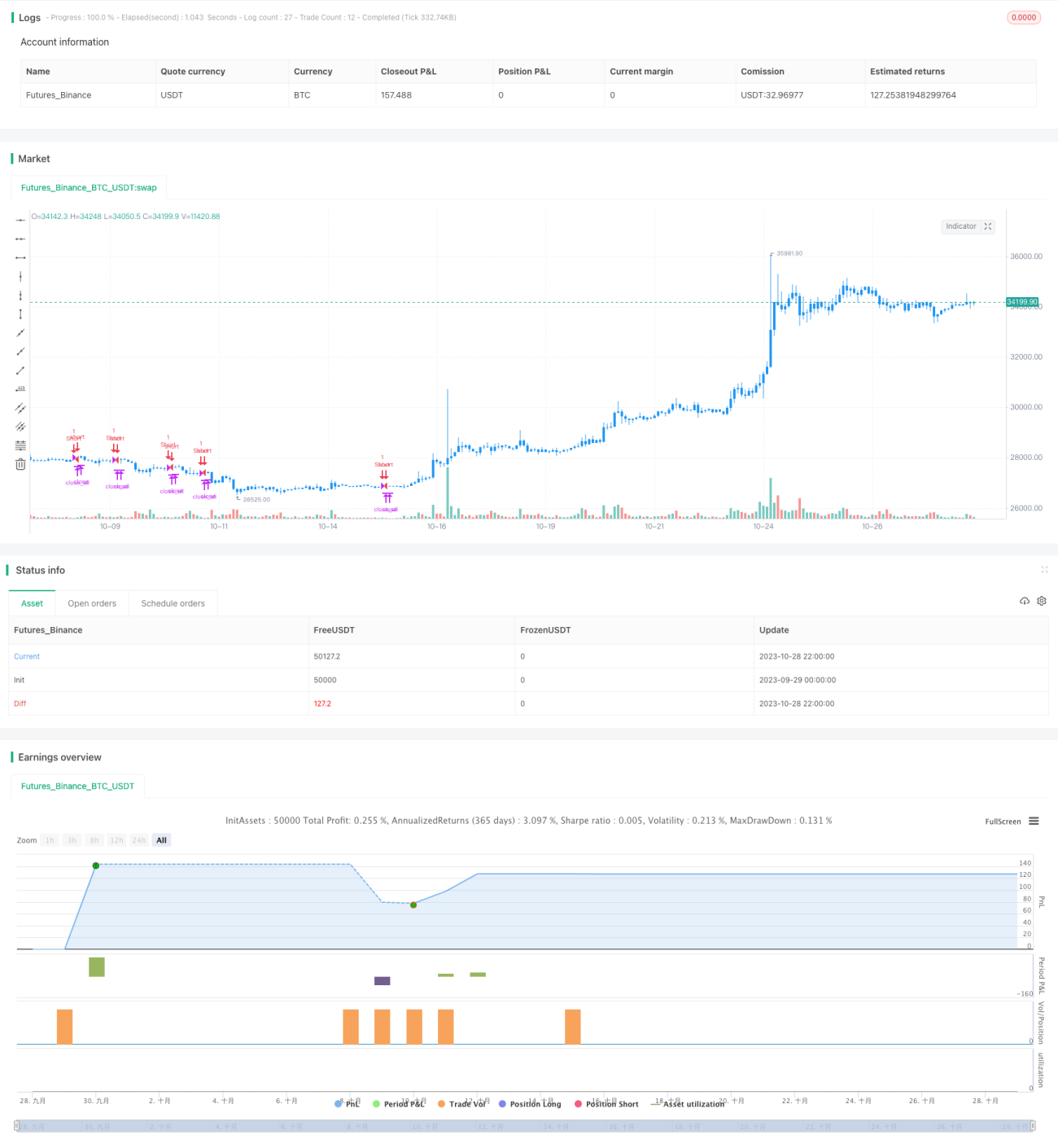

/*backtest

start: 2023-09-29 00:00:00

end: 2023-10-29 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 12/02/2019

// This is a three candlestick bullish reversal pattern consisting of a - 1