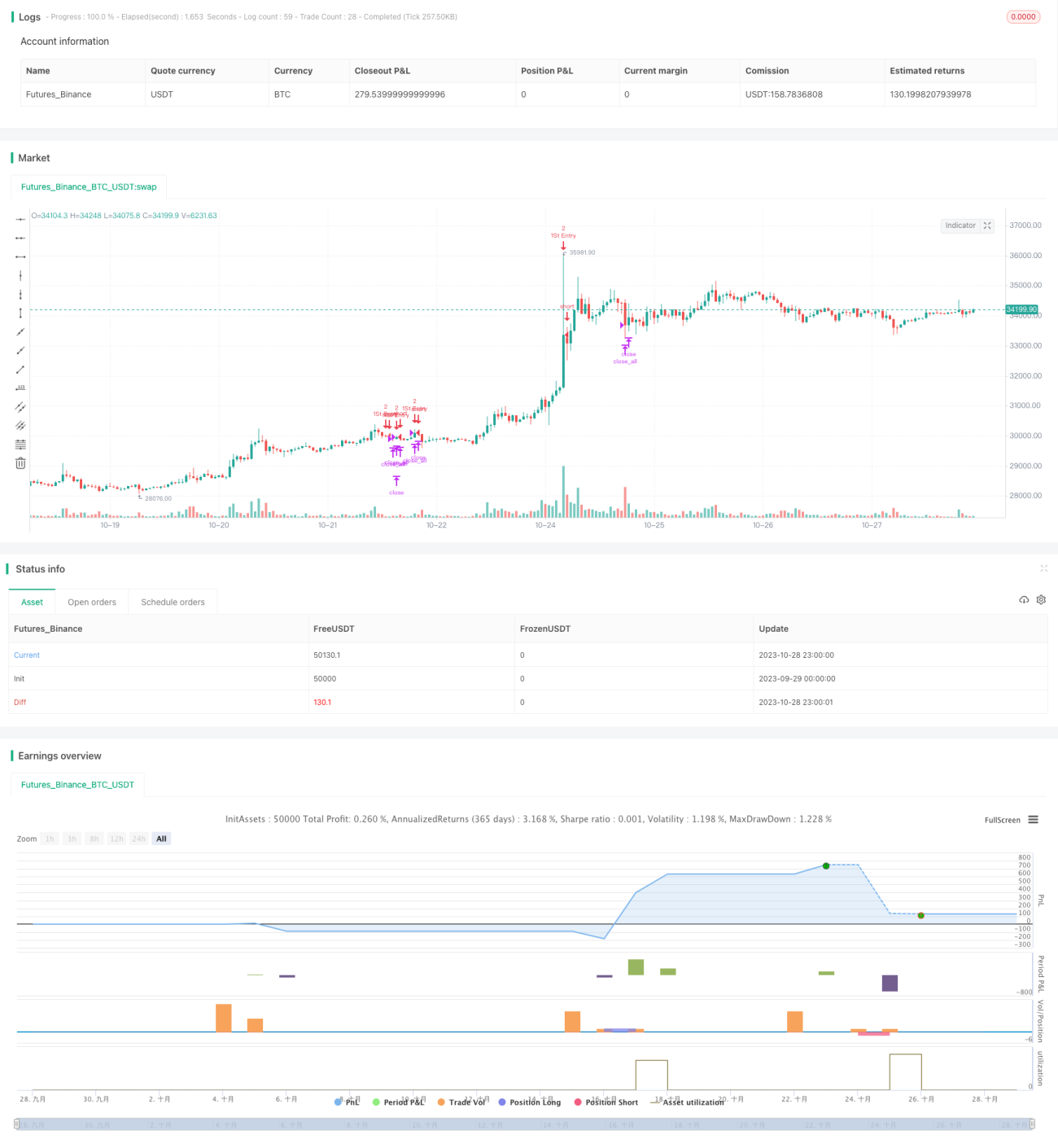

Estrategia de trading de equilibrio RSI (largo-corto)

Resumen

Esta estrategia utiliza la combinación del indicador RSI en diferentes marcos temporales para determinar si el mercado actual se encuentra en estado de sobrecompra o sobreventa, y combina la relación entre el precio y la media móvil para generar señales de compra y venta. El objetivo es comprar en las caídas y vender en las subidas, obteniendo ganancias en los rangos laterales.

Principio de la estrategia

-

Se calculan los valores RSI de 5 minutos, 15 minutos y 1 hora. Cuando los RSI de 5 minutos, 15 minutos y 1 hora son simultáneamente inferiores a 25, se considera una condición de sobreventa y se genera una señal de compra; cuando los RSI de 5 minutos, 15 minutos y 1 hora son simultáneamente superiores a 75, se considera una condición de sobrecompra y se genera una señal de venta.

-

La ruptura del precio por encima o por debajo de la media móvil de 21 períodos también se utiliza como señal de trading: si el precio está por debajo de la media móvil, se genera una señal de compra; si el precio está por encima de la media móvil, se genera una señal de venta.

-

Según la posición actual, se establece la cantidad inicial de la operación y las reglas de adición: la primera apertura se fija en 2 lotes, y luego se agrega 1 lote cada vez hasta que la posición alcance 2 lotes.

-

Se detiene la pérdida cuando la pérdida alcanza el 3%. Se toma ganancia cuando la ganancia alcanza el 1%.

Ventajas de la estrategia

-

El uso de la combinación del RSI en múltiples marcos temporales para juzgar la sobrecompra y sobreventa mejora la fiabilidad de las señales.

-

La combinación con la media móvil genera señales de trading adicionales, ampliando las oportunidades de operación.

-

Se establecen reglas de control de posición y de take profit/stop loss basadas en porcentajes de ganancia/pérdida para gestionar el riesgo.

-

Se adopta un método de adición cuantitativa para ampliar el margen de ganancias.

Riesgos de la estrategia

-

El indicador RSI tiene el riesgo de reversión, es decir, después de que el RSI alcanza los umbrales de sobrecompra o sobreventa, el precio puede continuar moviéndose en la misma dirección durante un tiempo sin revertirse. Si se sigue ciegamente la señal del RSI en ese momento, se pueden generar pérdidas.

-

Las señales generadas por la media móvil pueden ser engañosas. Cuando el precio experimenta una volatilidad violenta, la media móvil no puede seguir el cambio de precio de manera oportuna.

-

La configuración incorrecta del tamaño de la posición y la relación ganancia/pérdida puede llevar a un control de riesgo inadecuado.

-

Es necesario establecer condiciones razonables para la adición. Si la adición es demasiado permisiva, puede ampliar las pérdidas.

Direcciones de optimización

-

Ajustar los parámetros del RSI, probando diferentes combinaciones de períodos del RSI para encontrar señales de sobrecompra y sobreventa más confiables.

-

Probar diferentes parámetros de la media móvil como señal auxiliar de trading. También se pueden probar otros indicadores técnicos.

-

Optimizar las reglas de control de posición y de take profit/stop loss, estableciendo un mecanismo de control de riesgo más científico.

-

Optimizar las condiciones de adición para evitar que la adición amplifique las pérdidas. También se puede considerar un método de adición alternativo, como la adición exponencial.

Resumen

Esta estrategia utiliza la combinación de múltiples marcos temporales del RSI para determinar el potencial de la tendencia, buscando obtener una alta tasa de aciertos. Al mismo tiempo, se complementa con la media móvil para generar señales de trading y ampliar las oportunidades. Se aplican reglas de control de posición, take profit/stop loss y adición cuantitativa para gestionar el riesgo. En general, la estrategia integra indicadores de tendencia y de reversión, equilibrando el seguimiento de tendencia y la compra en caídas, pudiendo obtener buenos resultados en mercados laterales. Sin embargo, aún requiere más pruebas y optimización para hacer que el mecanismo de control de riesgo sea más científico y razonable, logrando así un rendimiento de trading más estable.

- 1