Estrategia de seguimiento de tendencia con medias móviles

Resumen

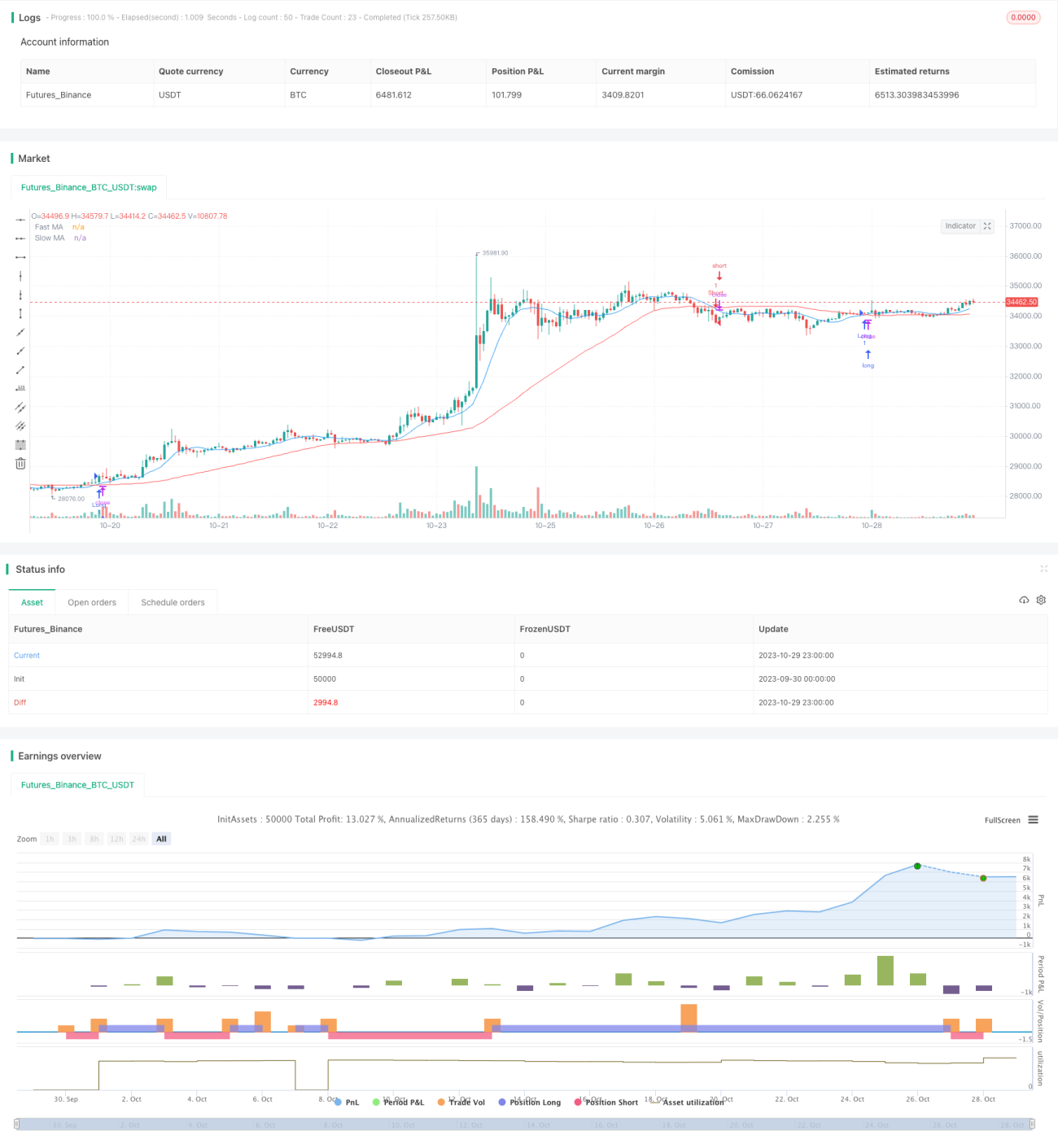

La estrategia de cruce de medias móviles dobles es una estrategia de seguimiento de tendencia basada en medias móviles. Esta estrategia determina la dirección de la tendencia del mercado calculando medias móviles de diferentes períodos, generando así señales de compra y venta. La estrategia utiliza el cruce de una media móvil rápida y una media móvil lenta para formar señales de trading. Cuando la media rápida cruza por encima de la media lenta, se adopta una postura alcista comprando; cuando la media rápida cruza por debajo de la media lenta, se adopta una postura bajista vendiendo.

Principio de la Estrategia

Esta estrategia se basa principalmente en el cruce de medias móviles para generar señales de trading. Específicamente, la estrategia consta de los siguientes pasos:

-

Calcular la media móvil rápida y la media móvil lenta. El período de la media rápida es 10, y el de la media lenta es 50.

-

Determinar la relación entre las medias. Cuando la media rápida cruza por encima de la media lenta, se genera una señal de compra; cuando la media rápida cruza por debajo de la media lenta, se genera una señal de venta.

-

Emitir señales de compra y venta. Cuando se genera una señal de compra, se abre una posición larga; cuando se genera una señal de venta, se abre una posición corta.

-

Establecer stop loss y take profit. Después de la entrada en la operación, se fijan niveles de stop loss y take profit basados en el porcentaje de stop loss ingresado para lograr el control de riesgos.

Esta estrategia determina si el mercado se encuentra actualmente en una tendencia alcista o bajista al comparar los cambios en las tendencias de precios de diferentes períodos de tiempo, siendo una estrategia típica de seguimiento de tendencia. Dado que las medias móviles pueden filtrar el ruido del mercado, las señales de trading son más confiables.

Ventajas de la Estrategia

- Aprovecha la propiedad de seguimiento de tendencia de las medias móviles para capturar eficazmente las tendencias a mediano y largo plazo.

- La señal de cruce de medias móviles es simple y clara, fácil de ejecutar.

- Permite personalizar los períodos de la media rápida y lenta para optimizar la combinación de parámetros.

- Utiliza stop loss y take profit para limitar las pérdidas de órdenes individuales.

Riesgos de la Estrategia

- Cuando el mercado está en un estado de volatilidad lateral, es fácil generar señales de trading frecuentes, lo que provoca un exceso de operaciones.

- Las medias móviles tienen un retraso inherente, lo que puede hacer que se pierdan oportunidades a corto plazo.

- No considera el impacto de eventos imprevistos, como noticias negativas importantes.

- No establece un mecanismo de gestión de capital, lo que puede generar pérdidas que excedan la tolerancia al riesgo.

Medidas de control de riesgos:

- Optimizar los períodos de las medias móviles para reducir señales falsas en mercados laterales.

- Combinar con otros indicadores como filtro para evitar el problema del retraso de las medias móviles.

- Incorporar el análisis del panorama de noticias como complemento.

- Establecer stop loss y control del tamaño de la posición para limitar las pérdidas por operación.

Optimización de la Estrategia

- Se puede considerar combinar el sistema de medias móviles con otras herramientas de análisis, como canales, patrones, etc., para mejorar la calidad de las señales de trading.

- Optimizar los parámetros de la media rápida y lenta para encontrar la mejor combinación. Generalmente, un período de media rápida entre 10 y 30 días, y un período de media lenta entre 20 y 120 días suele funcionar bien.

- Agregar un mecanismo de gestión de posición. Por ejemplo, utilizando el método de incremento proporcional fijo, se pueden obtener mejores ganancias durante la tendencia.

- Incorporar la evaluación de eventos imprevistos. Se puede considerar pausar el trading cuando se publiquen noticias negativas importantes para evitar pérdidas anormales grandes.

- Realizar backtesting y simulación de trading para evaluar el rendimiento de la estrategia y mejorarla continuamente.

Conclusión

La estrategia de cruce de medias móviles dobles determina la dirección actual de la tendencia del mercado comparando el cruce entre una media móvil rápida y una media móvil lenta. Es una estrategia de seguimiento de tendencia simple y práctica. Las ventajas de esta estrategia son que las señales de trading son claras y fáciles de implementar, pero también tiene algunas limitaciones. Podemos mejorar esta estrategia optimizando parámetros, agregando condiciones de filtro, combinando otras herramientas, etc., para obtener mejores rendimientos bajo un control de riesgos adecuado.

- 1