Estrategia de trading con el indicador líder de Ehlers

Resumen

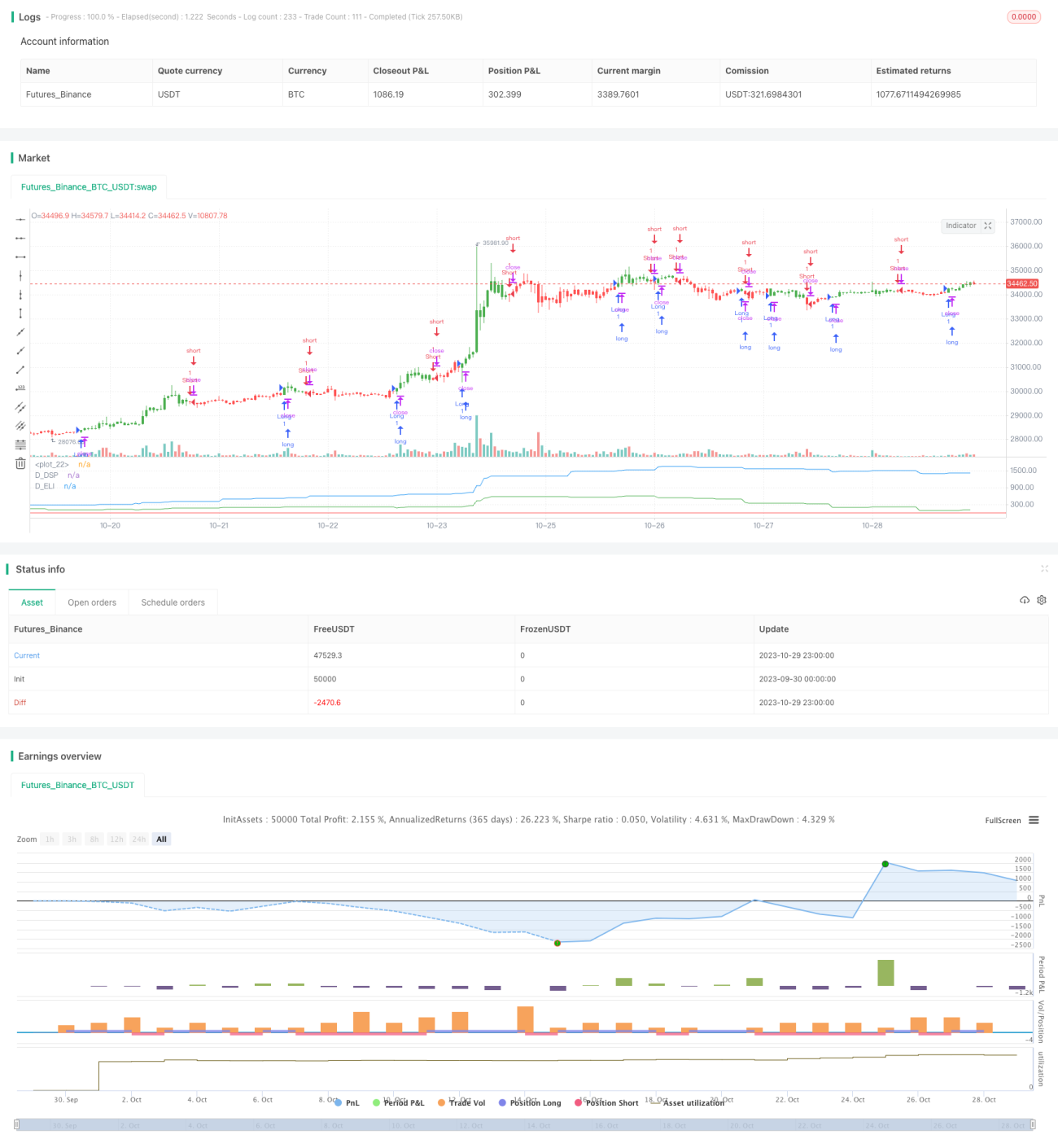

Esta estrategia se basa en las ideas del maestro del análisis técnico John Ehlers, utilizando el Indicador Líder de Ehlers (Ehlers Leading Indicator) para determinar el comportamiento cíclico histórico del precio, generando señales de compra y venta. La estrategia combina el Precio Sintético Desestacionalizado (Detrended Synthetic Price) y el Indicador Líder de Ehlers, utilizando el cruce de la línea del indicador con el precio sintético desestacionalizado para generar señales de trading.

Principio de la estrategia

La estrategia primero calcula el Precio Sintético Desestacionalizado (DSP, por sus siglas en inglés). El DSP se obtiene restando el valor de un filtro Butterworth de tercer orden y un filtro Butterworth de segundo orden al precio real, obteniendo una función sincronizada con el ciclo dominante del precio real.

Luego se calcula el Indicador Líder de Ehlers (ELI, por sus siglas en inglés). El ELI se obtiene restando la media móvil simple del precio sintético desestacionalizado de dicho precio sintético, permitiendo anticipar los puntos de inflexión del ciclo.

Finalmente, cuando la línea del Indicador Líder de Ehlers cruza el Precio Sintético Desestacionalizado, se generan señales de compra y venta. Si el ELI cruza por encima del DSP, se genera una señal de compra; si el ELI cruza por debajo del DSP, se genera una señal de venta.

Análisis de ventajas

La mayor ventaja de esta estrategia es que utiliza el Indicador Líder de Ehlers para anticipar los puntos de inflexión de la tendencia del precio, lo que permite abrir posiciones antes de que el precio comience a revertirse, obteniendo así un mayor margen de beneficio.

Además, la estrategia combina el precio desestacionalizado para determinar las señales de trading, lo que filtra la información irrelevante de baja frecuencia en el precio, haciendo que la estrategia se centre más en los patrones cíclicos del precio y evitando interferencias del ruido del mercado a corto plazo.

Riesgos y optimización

El principal riesgo de esta estrategia es que el Indicador Líder de Ehlers puede generar señales falsas, lo que podría llevar a pérdidas por apertura anticipada. Se puede optimizar la sensibilidad del indicador ajustando sus parámetros.

Además, los traders deben tener en cuenta que esta estrategia solo es adecuada para activos con patrones cíclicos claros; su efectividad se reduce en activos con movimientos de precios más erráticos. Se recomienda analizar la regularidad cíclica del activo antes de decidir si utilizar la estrategia.

Se puede combinar con otros indicadores para confirmar las señales, o ajustar la gestión de posiciones para controlar el riesgo. Por ejemplo, establecer un stop loss o reducir el tamaño de cada operación.

Resumen

Esta estrategia utiliza el Indicador Líder de Ehlers para detectar la ciclicidad del precio y abrir posiciones antes de que comience un nuevo ciclo, siendo una estrategia típica de seguimiento de tendencia. Funciona muy bien en activos con ciclos claros, pero también conlleva cierto riesgo de señales falsas. Mediante la optimización de parámetros y una gestión de riesgos adecuada, la estrategia puede volverse más estable y fiable.

/*backtest

start: 2023-09-30 00:00:00

end: 2023-10-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/03/2017

// This Indicator plots a single- 1