Estrategia de manipulación de tendencias basada en indicadores pivote

Resumen

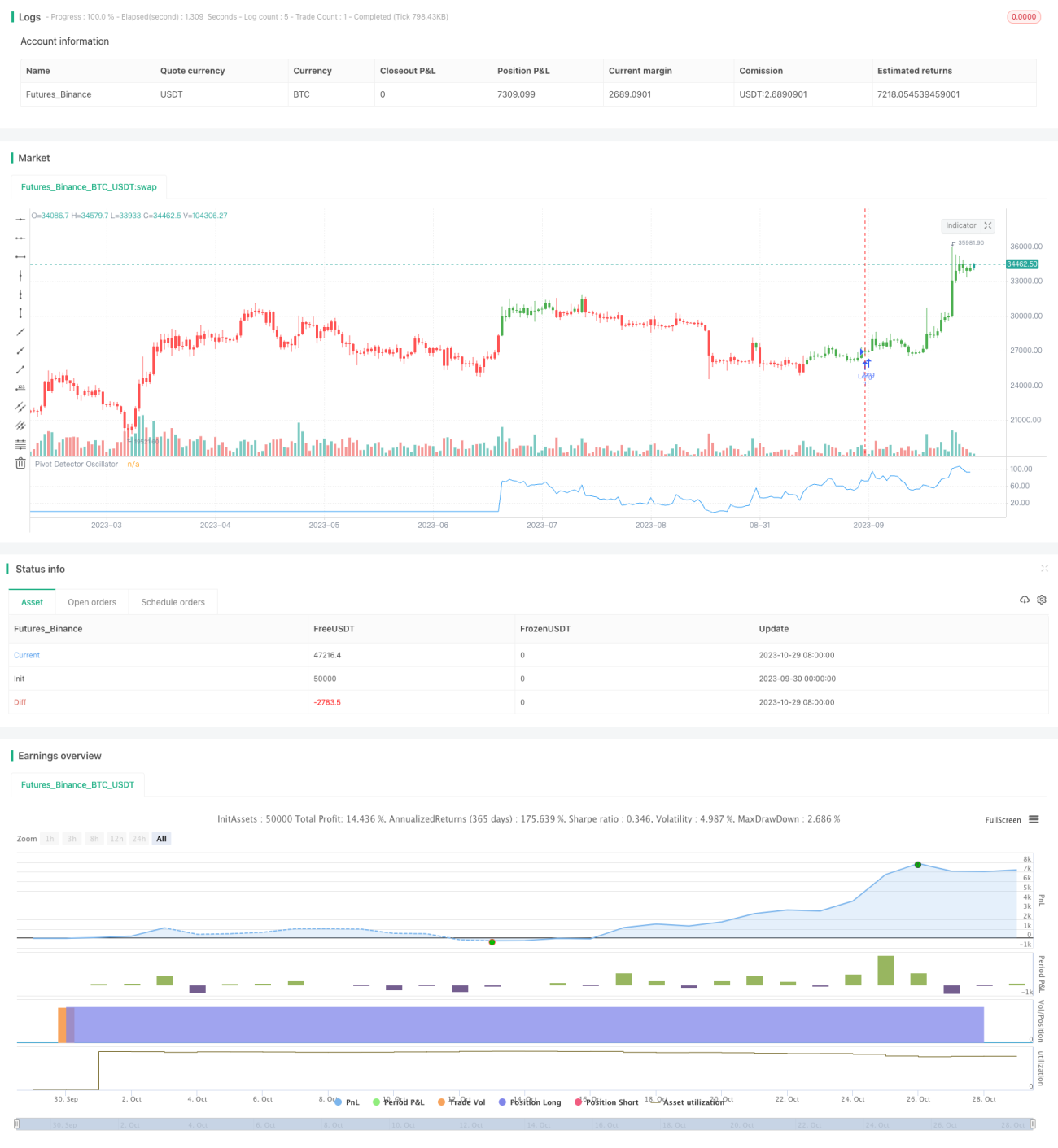

Esta estrategia se basa en el indicador pivote, utilizando dicho indicador para determinar la dirección de la tendencia actual, y combinándolo con el indicador RSI para realizar operaciones inversas, con el objetivo de seguir la tendencia.

Principio de la Estrategia

La estrategia construye el indicador pivote utilizando la media móvil simple (SMA) y el índice de fuerza relativa (RSI). El método de cálculo específico es el siguiente:

- Calcular la media móvil simple (SMA) de N días.

- Calcular el indicador RSI de M días.

- Cuando el precio de cierre está por encima de la SMA, el indicador pivote = (RSI - 35) / (85 - 35)

- Cuando el precio de cierre está por debajo de la SMA, el indicador pivote = (RSI - 20) / (70 - 20)

- Determinar la dirección de la tendencia según el valor del indicador pivote:

- Indicador pivote > 50 indica alcista

- Indicador pivote < 50 indica bajista

Según la señal del indicador pivote, se realizan operaciones inversas: cuando se señala alcista, se vende en corto; cuando se señala bajista, se compra, para seguir la dirección de la tendencia.

La clave de esta estrategia radica en utilizar el indicador pivote para determinar la dirección de la tendencia y luego realizar operaciones inversas para seguir la tendencia del mercado.

Análisis de Ventajas

Esta estrategia tiene principalmente las siguientes ventajas:

-

Precisión en la determinación de la tendencia mediante el indicador pivote. El indicador pivote considera tanto la media móvil como el RSI, lo que permite identificar con mayor precisión los puntos de inflexión de la tendencia.

-

El uso de una estrategia de operaciones inversas permite seguir eficazmente la tendencia. Cuando ocurre una reversión de tendencia, se realiza una operación inversa de manera oportuna para seguir el movimiento de la tendencia.

-

Los parámetros del RSI se pueden ajustar para modificar la sensibilidad de la estrategia. Cuanto menor sea el parámetro del RSI, más sensible será a los cambios del mercado, permitiendo ajustar los parámetros según las diferentes condiciones del mercado.

-

Flexibilidad para ajustar el período de la SMA, adaptándose al análisis de tendencias en diferentes plazos.

-

Posibilidad de cambiar la dirección de las operaciones (largo/corto) para adaptarse a diferentes direcciones del mercado.

-

Alta eficiencia en el uso del capital, sin necesidad de grandes cantidades de capital para obtener buenos rendimientos.

Análisis de Riesgos

Esta estrategia también presenta ciertos riesgos:

-

El indicador pivote puede dar señales erróneas, como divergencias que provoquen decisiones equivocadas.

-

La estrategia de operaciones inversas conlleva un mayor riesgo de pérdidas, por lo que es necesario un estricto control de pérdidas.

-

En tendencias muy fuertes, puede no ser posible revertir la operación a tiempo, perdiendo la oportunidad de seguir la tendencia.

-

Una configuración inadecuada de los parámetros puede llevar a que la estrategia sea demasiado sensible o demasiado lenta.

-

La alta frecuencia de operaciones implica que las comisiones de negociación pueden ser una carga significativa.

Medidas correspondientes de gestión de riesgos:

-

Establecer un período adecuado para la media móvil para evitar errores de juicio.

-

Aplicar un stop-loss estricto para controlar las pérdidas por operación.

-

Utilizar la apertura de posiciones por tramos para reducir el riesgo.

-

Realizar pruebas de optimización de parámetros para seleccionar la combinación adecuada para esta estrategia.

-

Optimizar la estrategia de stop-loss para reducir las pérdidas.

Direcciones de Optimización

Esta estrategia se puede optimizar en los siguientes aspectos:

-

Optimizar los parámetros del indicador para seleccionar la mejor combinación. Se puede determinar el mejor parámetro mediante backtesting con barridos de parámetros.

-

Optimizar la estrategia de stop-loss. Se pueden implementar stop-loss dinámicos como el stop-loss por volatilidad coseno o el trailing stop.

-

Combinar con otros indicadores para filtrar señales. Se pueden añadir indicadores como MACD, KDJ, etc., para evitar señales falsas.

-

Utilizar métodos de aprendizaje automático para la optimización automática. Usar algoritmos evolutivos, aprendizaje por refuerzo, etc., para encontrar automáticamente los parámetros óptimos.

-

Combinar la relación precio-volumen para la selección del momento de entrada. Por ejemplo, solo considerar la entrada cuando el volumen aumente repentinamente.

-

Implementar stop-loss basados en modelos. Construir un modelo de movimiento del precio de las acciones para realizar stop-loss dinámicos.

-

Utilizar datos de alta frecuencia para optimizar el stop-loss.

Resumen

Esta estrategia determina la dirección de la tendencia basándose en el indicador pivote y utiliza un modo de operación inversa para seguir la tendencia, lo que permite rastrear eficazmente el movimiento del mercado. Sus ventajas incluyen una determinación precisa, flexibilidad y alta eficiencia en el uso del capital, pero también presenta ciertos riesgos de señales falsas y pérdidas. Mediante la optimización de parámetros, la mejora del stop-loss y otros métodos, se puede aumentar aún más la rentabilidad y la estabilidad de la estrategia. Esta estrategia es un ejemplo típico de estrategia de trading cuantitativa, con una lógica general clara, que merece un estudio más profundo.

/*backtest

start: 2023-09-30 00:00:00

end: 2023-10-30 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 03/10/2017

// The Pivot Detector Oscillator, by Giorgos E. Siligardos- 1