Estrategia de seguimiento de momento del ciclo de tendencia Schaff

Resumen

Esta estrategia se basa en el indicador de ciclo de tendencia de Schaff, combinado con el principio de sobrecompra/sobreventa del Stoch RSI, utilizando indicadores de momento para identificar y seguir la tendencia. Cuando el precio sale de la zona de sobreventa y entra en la zona de sobrecompra, se toma una posición larga; cuando el precio sale de la zona de sobrecompra y cae a la zona de sobreventa, se toma una posición corta. La estrategia captura los puntos de cambio de la tendencia de precios, ajusta dinámicamente la posición y sigue la evolución del precio.

Principio de la estrategia

-

- Calcular el MACD, con valores predeterminados de Fast Length = 23 y Slow Length = 50. El MACD refleja la diferencia entre las medias móviles de corto y largo plazo, y se utiliza para evaluar el momento del precio.

-

- Aplicar el Stoch RSI al MACD para formar el valor K, con Cycle Length predeterminado de 10, que refleja las condiciones de sobrecompra/sobreventa del indicador de momento del MACD.

-

- Aplicar una media móvil ponderada al valor K para formar el valor D, con 1st %D Length predeterminado de 3, para eliminar el ruido del valor K.

-

- Aplicar nuevamente el Stoch RSI al valor D para formar el valor STC inicial, con 2nd %D Length predeterminado de 3, generando señales precisas de sobrecompra/sobreventa.

-

- Aplicar una media móvil ponderada al valor STC inicial para obtener el valor STC final, en un rango de 0-100. STC por encima de 75 indica zona de sobrecompra, por debajo de 25 indica zona de sobreventa.

-

- Cuando el STC cruza al alza el nivel de 25, se toma una posición larga; cuando el STC cruza a la baja el nivel de 75, se toma una posición corta.

Ventajas de la estrategia

-

- El indicador STC, combinado con el diseño del Stoch RSI, identifica claramente las zonas de sobrecompra y sobreventa, generando señales de tendencia sólidas.

-

- Mediante el doble filtro del Stoch RSI, se eliminan eficazmente las falsas rupturas.

-

- El STC produce un rango estandarizado de 0-100, lo que facilita la generación de señales de trading mecanizadas.

-

- La estrategia incluye en el backtesting marcas visuales de ruptura y alertas emergentes de texto, lo que permite capturar oportunidades de trading de forma clara e intuitiva.

-

- La estrategia utiliza una combinación optimizada de parámetros, que ayuda a controlar operaciones innecesarias y evita la excesiva sensibilidad.

Riesgos de la estrategia

-

- El indicador STC es sensible a los parámetros; diferentes criptomonedas y marcos temporales requieren ajustar la combinación de parámetros para adaptarse a las características del mercado.

-

- Las estrategias de ruptura son propensas a quedar atrapadas, por lo que es necesario establecer un stop loss para controlar el riesgo.

-

- En mercados de baja liquidez, las falsas rupturas pueden generar señales erróneas; se recomienda filtrar combinando indicadores de volumen.

-

- La estrategia se basa únicamente en el indicador STC; se pueden incorporar otros factores para confirmar la tendencia y evitar ser detenido por una reversión.

-

- Es necesario prestar atención a los niveles clave de soporte y resistencia para evitar señales falsas en esas zonas.

Direcciones de optimización de la estrategia

-

- Optimizar la combinación de parámetros del MACD para adaptarse a diferentes marcos temporales y criptomonedas.

-

- Optimizar los parámetros K y D del Stoch RSI para suavizar la curva del STC.

-

- Combinar con indicadores de volumen para evitar falsas rupturas en mercados de baja liquidez.

-

- Agregar otros indicadores para confirmar las señales de tendencia, como las Bandas de Bollinger.

-

- Incorporar mecanismos de stop loss, como stop loss móvil o stop loss basado en ATR.

-

- Ajustar el punto de entrada, por ejemplo, entrar tras un retroceso después de la ruptura, para asegurar la confirmación de la tendencia.

Conclusión

La estrategia del ciclo de tendencia de Schaff utiliza indicadores de momento para determinar zonas de sobrecompra y sobreventa, y así identificar cambios en la tendencia de corto y mediano plazo del precio. Es simple y clara, y se puede ajustar según diferentes mercados, pero también conlleva el riesgo de quedar atrapado. Se puede optimizar mediante indicadores auxiliares y stop loss, obteniendo un buen rendimiento en tendencias fuertes.

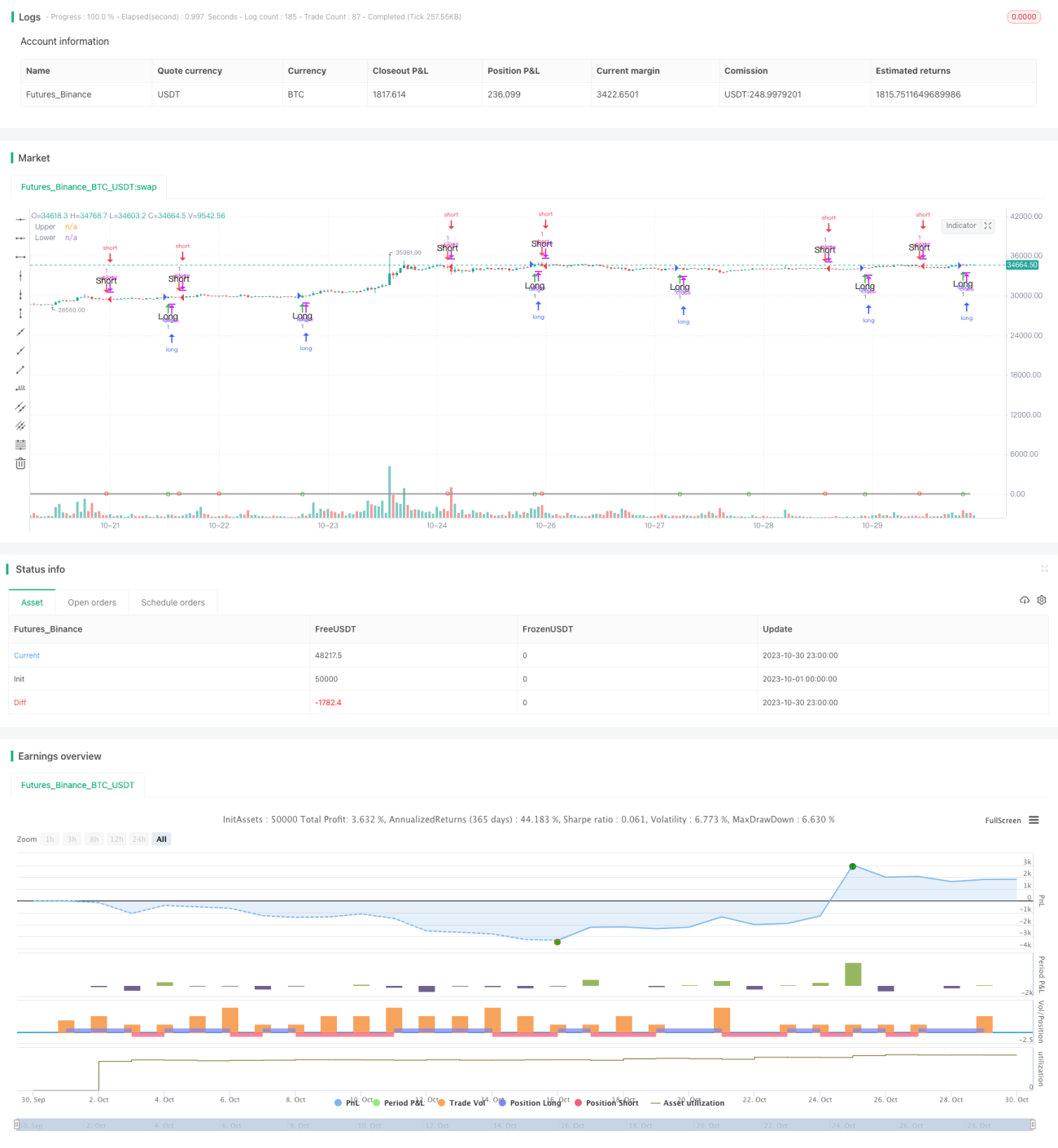

/*backtest

start: 2023-10-01 00:00:00

end: 2023-10-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

// Copyright (c) 2018-present, Alex Orekhov (everget)

// Schaff Trend Cycle script may be freely distributed under the MIT license.

strategy("Schaff Trend Cycle", shorttitle="STC Backtest", overlay=true)- 1