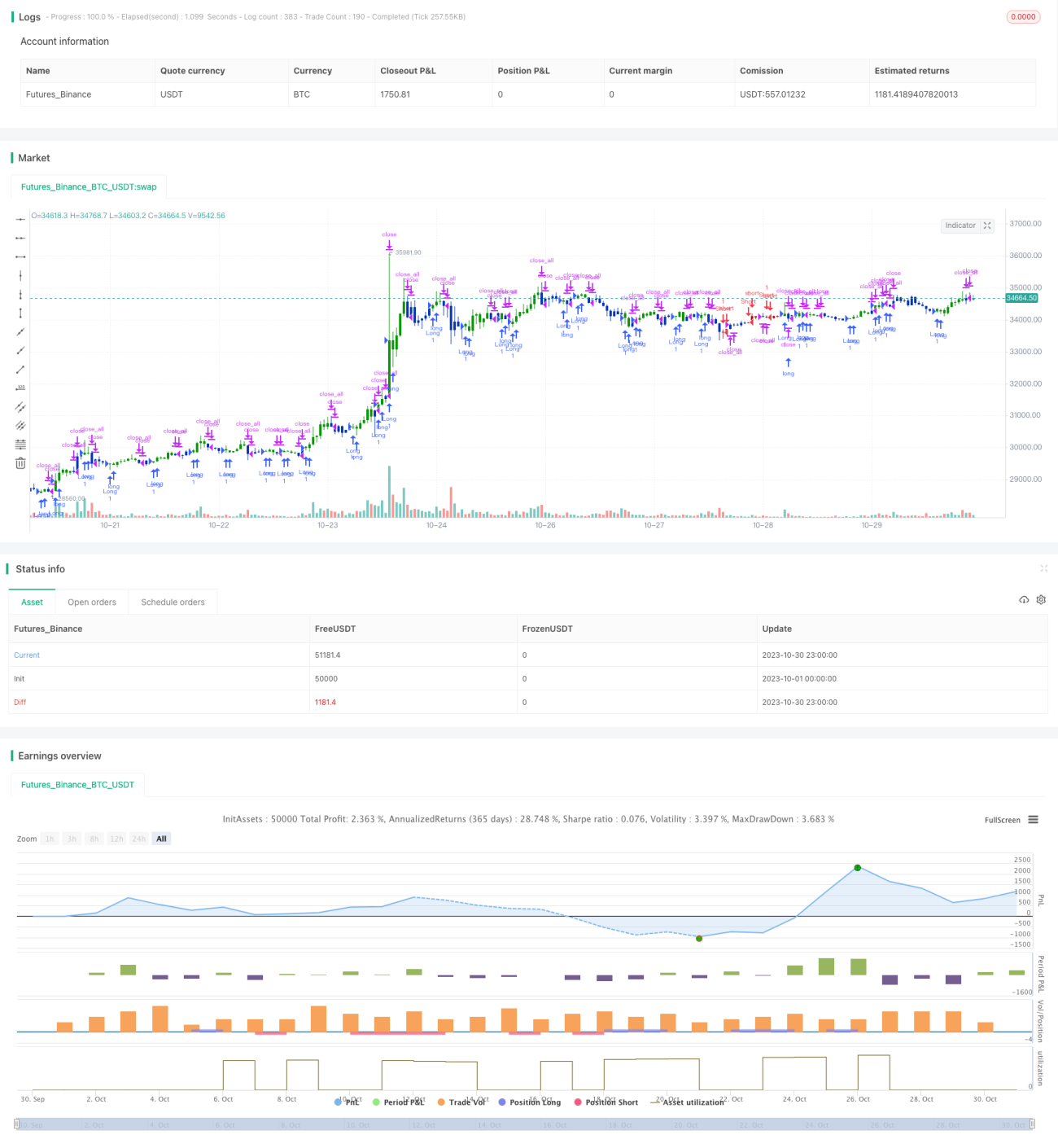

Estrategia Integral de Creación de Riqueza

Resumen

Esta estrategia es una estrategia de trading integral diseñada para obtener ganancias a corto y mediano plazo. Integra la estrategia de reversión 123 y la estrategia del Oscilador Mágico para aprovechar las fortalezas de ambas y obtener señales de trading más confiables.

Principio de la estrategia

La estrategia consta de dos partes:

Estrategia de reversión 123

Esta parte de la estrategia se basa en la estrategia de reversión descrita en la página 183 del libro "Cómo tripliqué mi dinero en los mercados de futuros". Se toma una posición larga si: el precio de cierre es superior al del día anterior durante dos días consecutivos y la línea lenta del estocástico de 9 días está por debajo de 50; se toma una posición corta si: el precio de cierre es inferior al del día anterior durante dos días consecutivos y la línea rápida del estocástico de 9 días está por encima de 50.

Estrategia del Oscilador Mágico

Esta parte de la estrategia utiliza el indicador Oscilador Mágico, que compara el valor actual de AO con el del período anterior. Si el valor actual de AO es mayor que el del período anterior, se considera adecuado para tomar una posición larga y la barra se muestra en azul; si el valor actual de AO no es mayor que el del período anterior, se considera adecuado para tomar una posición corta y la barra se muestra en rojo.

La regla de generación de señales combinadas es: si tanto la estrategia de reversión 123 como la estrategia del Oscilador Mágico emiten una señal de compra al mismo tiempo, se adopta una estrategia larga; si ambas emiten una señal de venta al mismo tiempo, se adopta una estrategia corta.

Análisis de ventajas

La mayor ventaja de esta estrategia combinada es que integra las fortalezas de dos tipos diferentes de estrategias, lo que puede mejorar la confiabilidad y estabilidad de las señales.

Específicamente, la estrategia de reversión 123 es adecuada para el corto y mediano plazo, permitiendo capturar oportunidades de reversión. Mientras tanto, la estrategia del Oscilador Mágico se enfoca más en la tendencia a corto plazo y tiene una alta sensibilidad. Ambas se complementan, lo que permite filtrar algunas señales falsas y, al mismo tiempo, capturar mejores momentos de entrada en diferentes etapas.

Además, esta estrategia utiliza de manera integral la información de las velas y los indicadores del oscilador, considerando tanto la información de la acción del precio como la relación precio-volumen, lo que resulta bastante completo y multidimensional.

Análisis de riesgos

El mayor riesgo de esta estrategia es que combinar múltiples estrategias también implica combinar los riesgos de cada una.

La estrategia de reversión 123 en sí misma no puede evitar por completo el riesgo de quedar atrapado en un mercado lateral. La estrategia del Oscilador Mágico también es sensible a las fluctuaciones del mercado a corto plazo. Si ambas emiten señales erróneas, el daño puede duplicarse.

Además, la configuración de parámetros también afecta la efectividad de la estrategia. Es necesario realizar pruebas y optimizaciones repetidas para encontrar la mejor combinación de parámetros.

Para mitigar los riesgos, se puede ajustar adecuadamente el tamaño de las posiciones de la estrategia, reduciendo la exposición al riesgo por operación. Además, se pueden establecer niveles de stop-loss para evitar que las pérdidas se amplíen aún más.

Direcciones de optimización

Esta estrategia se puede optimizar aún más en los siguientes aspectos:

-

Probar y optimizar los parámetros para encontrar la mejor combinación de parámetros.

-

Agregar otros indicadores o condiciones de filtro para mejorar aún más la calidad de las señales.

-

Realizar una optimización de múltiples marcos temporales combinando diferentes períodos de tiempo.

-

Agregar estrategias dinámicas de stop-loss para un mejor control del riesgo.

-

Considerar los costos reales de negociación y establecer condiciones de entrada y salida.

-

Considerar la dirección de la tendencia principal para evitar operar en contra de la tendencia.

Conclusión

Esta estrategia combina las ventajas de la estrategia de reversión 123 y la estrategia del Oscilador Mágico, mejorando la confiabilidad de las señales mientras mantiene cierta flexibilidad y sensibilidad a los cambios del mercado. Sin embargo, aún es necesario optimizar aún más los parámetros y controlar estrictamente el riesgo para poder obtener ganancias estables en la negociación en vivo. En general, esta estrategia tiene un buen potencial de trading a corto y mediano plazo, y merece una mayor investigación y aplicación.

/*backtest

start: 2023-10-01 00:00:00

end: 2023-10-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 09/08/2021

// This is combo strategies for get a cumulative signal. - 1