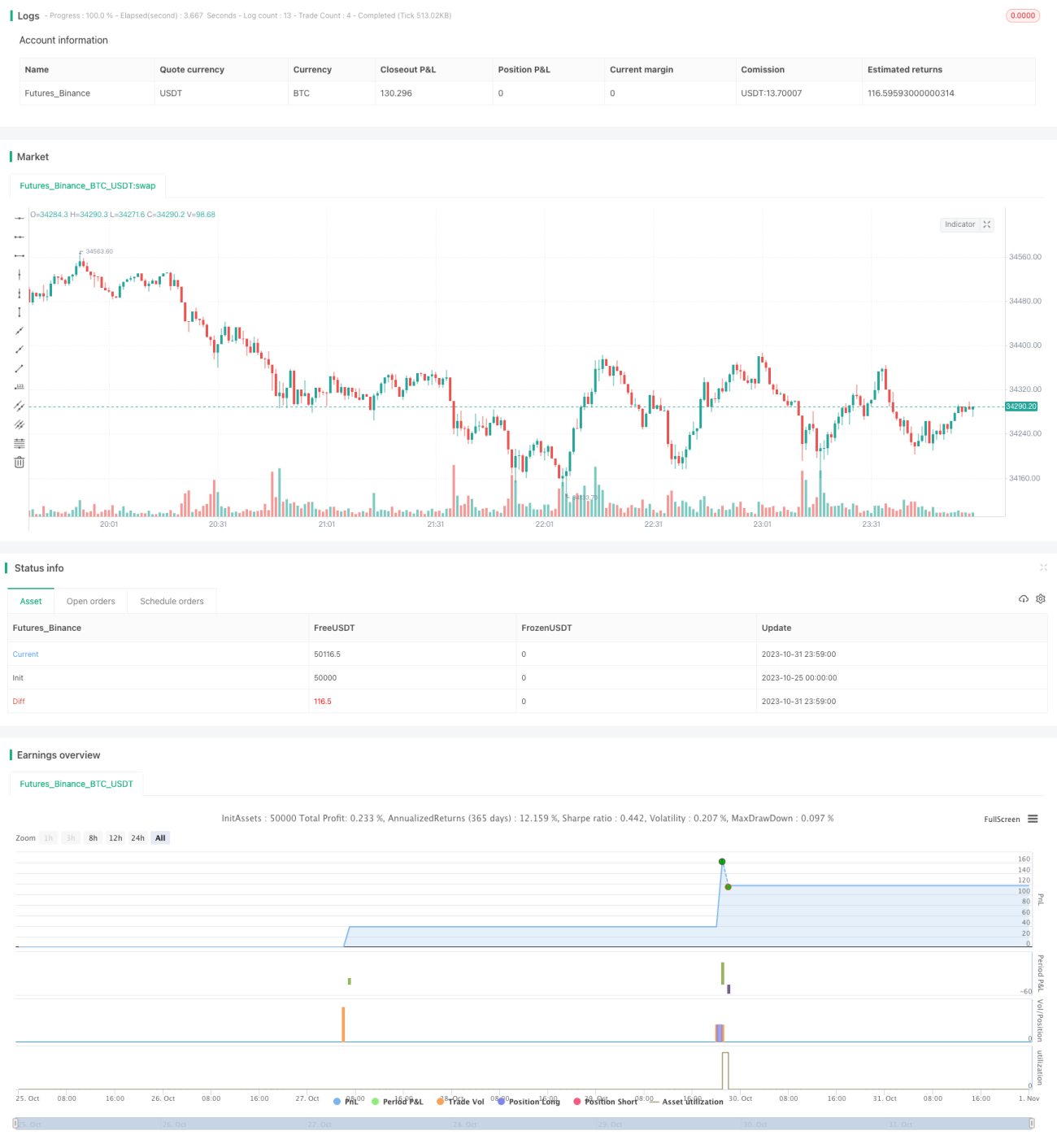

Estrategia de trailing stop loss basada en ATR (solo largo)

Resumen

Esta estrategia establece dos niveles dinámicos de stop loss basados en el indicador ATR con diferentes parámetros: un stop loss rápido y un stop loss lento. Dependiendo de la ruptura de precios de estos niveles, se abren posiciones largas o se cierran posiciones con pérdidas. El objetivo de la estrategia es utilizar el indicador ATR para fijar niveles de stop loss razonables, protegiendo la operativa mientras se intenta seguir la tendencia alcista de los precios.

Principio de la estrategia

La estrategia utiliza el indicador ATR para calcular dos niveles de stop loss con diferentes parámetros. El stop loss rápido usa un ATR de 5 períodos multiplicado por 0,5 como margen de stop; el stop loss lento usa un ATR de 10 períodos multiplicado por 3 como margen. Cuando el precio sube y supera el nivel de stop loss rápido, se abre una posición larga. Si el precio continúa subiendo y supera el nivel de stop loss lento, el stop loss se ajusta al nivel lento. Si el precio retrocede a la baja, la posición de stop se mueve según la relación de ruptura entre ambos.

La lógica específica es:

-

Calcular el nivel de stop loss rápido Trail1: ATR de 5 períodos * 0,5.

-

Calcular el nivel de stop loss lento Trail2: ATR de 10 períodos * 3.

-

Cuando el precio sube y rompe Trail1, se abre una posición larga.

-

Cuando el precio continúa subiendo y rompe Trail2, el stop loss se ajusta a Trail2.

-

Si el precio retrocede a la baja y rompe Trail1, el stop loss se reajusta a Trail1.

-

Si el precio continúa bajando y rompe Trail2, el stop loss se ajusta a Trail2.

-

Finalmente, si el precio alcanza el nivel de stop loss definitivo, se cierra la posición con pérdidas.

De esta manera, se intenta seguir el máximo beneficio cuando el precio sube, y detener las pérdidas a tiempo cuando el precio cae. Al mismo tiempo, los dos niveles de stop loss (rápido y lento) equilibran la relación entre protección y seguimiento de tendencia.

Ventajas de la estrategia

-

Utiliza el indicador ATR para fijar stops dinámicos, lo que permite ajustar el margen de stop según la volatilidad del mercado.

-

El mecanismo de doble stop loss equilibra la protección y el seguimiento de tendencia, permitiendo tanto detener pérdidas como aprovechar subidas.

-

La dirección larga se alinea con la tendencia general, facilitando la obtención de ganancias.

-

La lógica de la estrategia es simple y clara, fácil de entender e implementar.

-

Las reglas de stop loss son estrictas y efectivas, permitiendo cortar pérdidas a tiempo y controlar el riesgo.

Riesgos de la estrategia

-

Una configuración inadecuada de los parámetros del ATR puede hacer que los stops sean demasiado amplios o demasiado ajustados.

-

La dirección larga conlleva un riesgo direccional; en techos de mercado es fácil ser detenido por el stop loss.

-

Las reglas de doble stop son complejas y pueden fallar si los parámetros no se ajustan correctamente.

-

No se consideran filtros como la ruptura de EMAs, lo que genera riesgo de operaciones falsas.

-

No se contempla la gestión de capital ni la gestión de posición, lo que puede provocar sobrecompra o sobreventa.

Para mitigar estos riesgos, se pueden optimizar los parámetros del ATR, añadir filtros y reforzar la gestión de capital.

Direcciones de optimización

-

Optimizar la combinación de parámetros del ATR para encontrar los valores óptimos.

-

Incorporar indicadores como EMAs para filtrar las barreras correspondientes.

-

Combinar indicadores como Stoch RSI para un juicio adicional.

-

Añadir mecanismos de reingreso y optimizar la gestión de posición.

-

Mejorar las reglas de gestión de capital, controlando el porcentaje de pérdida por operación.

-

Combinar con la posición global de BTC o WSB para evitar errores direccionales mayores.

-

Considerar la inclusión de estrategias a nivel horario.

-

Actualizar a una estrategia multi-activo para todo el mercado.

-

Desplegar un motor de ejecución de alto rendimiento.

Mediante estas optimizaciones, se pueden reducir las operaciones falsas y mejorar la estabilidad y tasa de acierto de la estrategia.

Conclusión

La idea general de esta estrategia es clara: utiliza el doble stop loss del ATR para abrir posiciones largas y seguir la tendencia con stops dinámicos. Su ventaja radica en reglas de stop loss estrictas que controlan el riesgo de pérdidas, con una lógica simple y fácil de implementar. Existe cierto riesgo direccional, que puede reducirse optimizando los parámetros, añadiendo filtros y mejorando la gestión de capital. Si se continúa optimizando y probando, esta estrategia puede convertirse en una estrategia de seguimiento de tendencia sólida y fiable.

- 1