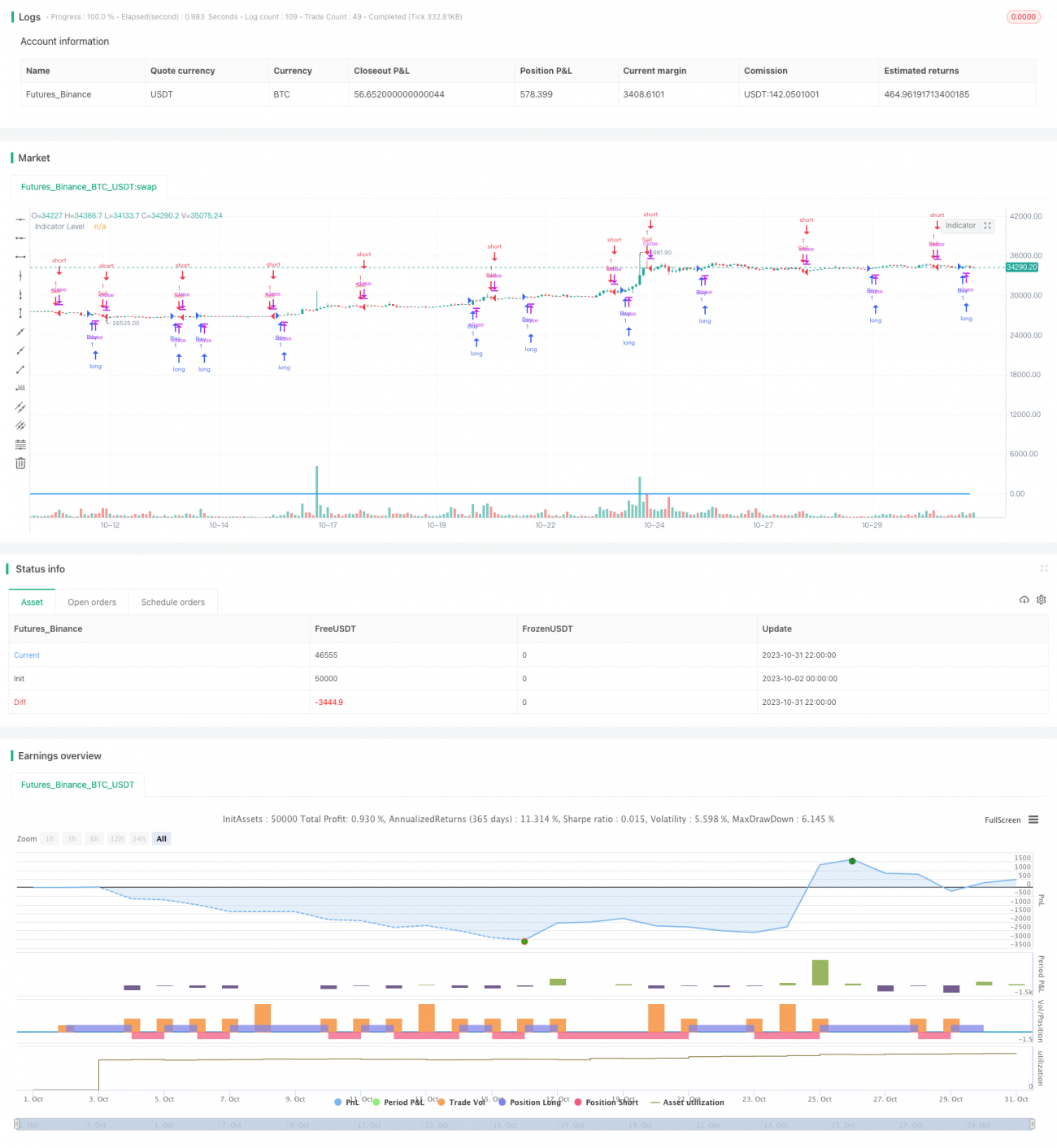

Estrategia de largo y corto basada en StochRSI y volumen de negociación

Resumen

Esta estrategia combina el indicador StochRSI con el volumen de negociación. Cuando el StochRSI genera una señal de compra o venta, se verifica simultáneamente si el volumen de negociación es superior al volumen promedio de los últimos 7 días. Solo cuando se cumplen tanto la señal del indicador como la condición de volumen se ejecuta una operación de compra o venta. La estrategia busca aprovechar el StochRSI para identificar condiciones de sobrecompra o sobreventa, mientras que el volumen filtra señales falsas, buscando oportunidades de compra y venta en situaciones de alto volumen.

Principio de la estrategia

Primero, la estrategia calcula el valor del RSI de 14 días y luego aplica un indicador estocástico de 14 días sobre el RSI, obteniendo los valores K y D del StochRSI. El StochRSI genera señales en zonas de sobrecompra y sobreventa.

Luego, se calcula la diferencia entre los valores K y D. Cuando la diferencia es mayor que 0, el nivel del indicador se establece en 1; cuando es menor que 0, se establece en -1. Este nivel del indicador se utiliza para determinar el estado alcista o bajista del StochRSI.

A continuación, se calcula el volumen promedio de los últimos 7 días. Cuando la línea K cruza por encima de la línea D (el nivel del indicador pasa de negativo a positivo), y el precio de cierre es superior al de apertura, y el volumen es mayor que el volumen promedio, se considera una señal de compra. Cuando la línea K cruza por debajo de la línea D (el nivel del indicador pasa de positivo a negativo), y el precio de cierre es inferior al de apertura, y el volumen es mayor que el promedio, se considera una señal de venta.

Por lo tanto, la estrategia combina el StochRSI para identificar condiciones de sobrecompra/sobreventa y el volumen para filtrar señales falsas, operando en movimientos de mercado genuinamente fuertes.

Análisis de fortalezas

-

El StochRSI puede identificar condiciones de sobrecompra y sobreventa, aprovechando oportunidades de reversión. La combinación con el volumen ayuda a evitar señales falsas en zonas de consolidación.

-

La condición de volumen filtra rupturas falsas con bajo volumen. Operar solo en tendencias con alto volumen aumenta la probabilidad de ganancias.

-

La combinación del cruce de las medias móviles K y D junto con la condición de volumen mejora la fiabilidad de las señales y filtra señales falsas.

-

La lógica de operación de la estrategia es clara y simple, fácil de entender e implementar, adecuada para el trading cuantitativo.

Análisis de riesgos

-

El StochRSI tiene problemas de temporalidad; las señales de cruce de K y D pueden ser retardadas, lo que puede provocar entradas demasiado tempranas o tardías. Es necesario optimizar los parámetros para mejorar la sensibilidad del indicador.

-

El efecto de amplificación del volumen puede provocar pérdidas significativas durante caídas bruscas del mercado. Se debe establecer un stop-loss para controlar el riesgo.

-

Depender únicamente del StochRSI es susceptible a rupturas falsas; se necesita una mayor optimización añadiendo otras condiciones.

-

El filtro de volumen puede hacer que se pierdan algunas oportunidades de trading. Se podría combinar con análisis de número de transacciones o fuerza de los mismos para una mayor optimización.

Direcciones de optimización

-

Optimizar los parámetros del StochRSI, buscando la mejor combinación de valores K y D para mejorar la sensibilidad del indicador.

-

Añadir una media móvil del volumen para identificar la tendencia del volumen y evitar señales falsas durante períodos de volumen decreciente.

-

Incorporar otros indicadores como MACD, RSI, etc., para combinarlos y aumentar la precisión de las señales.

-

Agregar una estrategia de stop-loss, estableciendo stops dinámicos basados en indicadores como ATR para controlar las pérdidas por operación.

-

Realizar un análisis de volumen en direcciones contrarias y en la misma dirección para evitar un riesgo excesivo por volumen unidireccional.

-

Utilizar diferentes parámetros según la fase del mercado, optimizando los parámetros del StochRSI para que sean más adaptativos.

Conclusión

Esta estrategia utiliza primero el StochRSI para determinar condiciones de sobrecompra/sobreventa y el cruce de las líneas K y D para generar señales de trading. Al mismo tiempo, combina el indicador de volumen para filtrar señales falsas, ejecutando compras y ventas solo en movimientos genuinamente fuertes del mercado. La estrategia integra indicadores simples, formando una estrategia de trading cuantitativo fácil de implementar. Mediante pruebas y optimización adicionales, se puede mejorar su estabilidad y rentabilidad. Sin embargo, también se debe estar atento al riesgo de amplificación del volumen; se recomienda agregar un stop-loss para controlar el riesgo.

- 1