Estrategia de trading de extremos de RSI triple

Resumen

Esta estrategia determina si el mercado ha alcanzado zonas extremas de sobrecompra o sobreventa mediante la observación simultánea de los indicadores RSI de tres períodos diferentes, emitiendo señales de compra y venta. La tendencia del mercado se evalúa principalmente mediante la combinación de indicadores de distintos períodos.

Principio de la estrategia

La estrategia utiliza simultáneamente los indicadores RSI de 2, 7 y 14 períodos. Cuando los tres indicadores RSI muestran señales de sobrecompra o sobreventa al mismo tiempo, se emite una señal de trading.

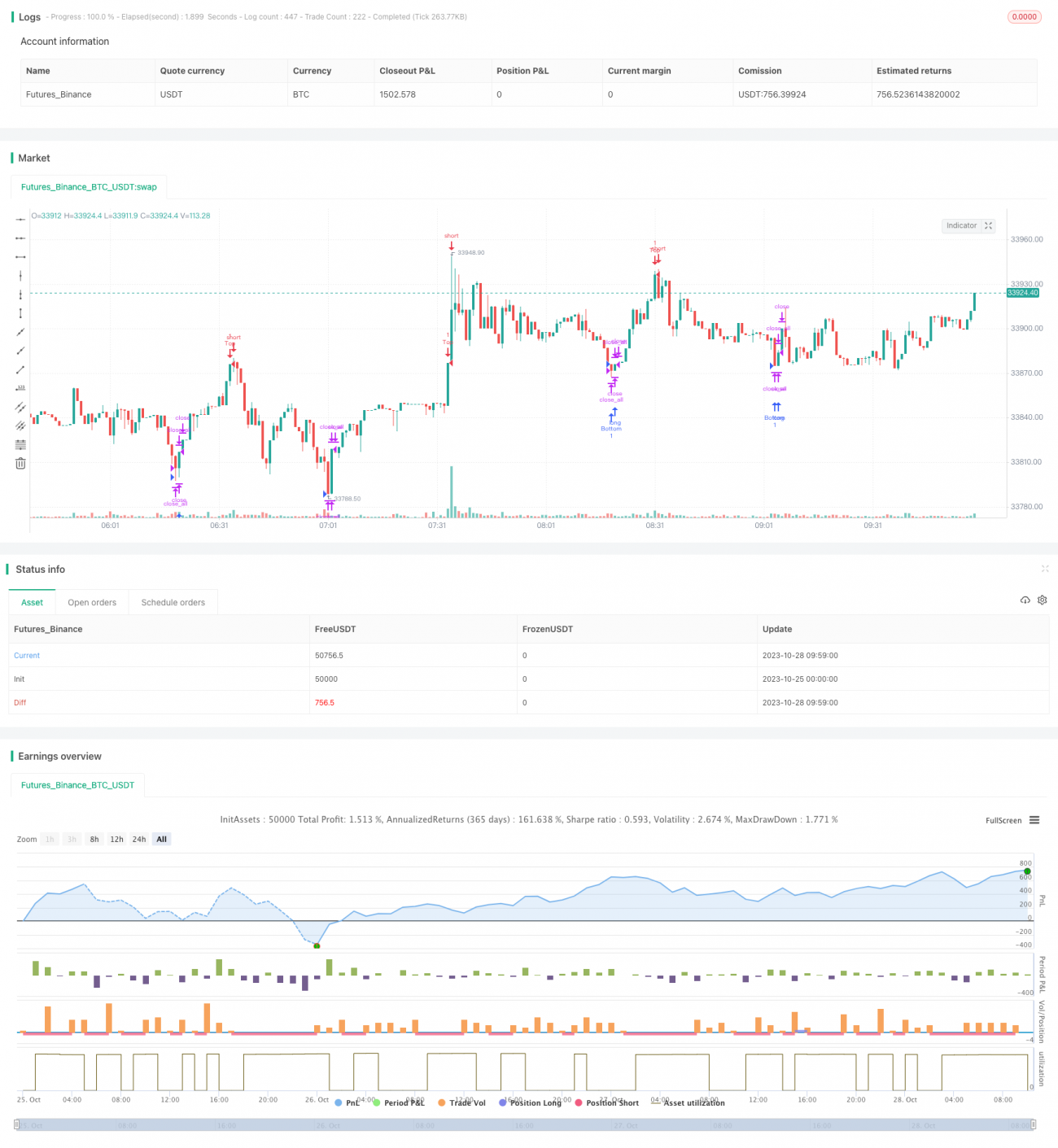

Específicamente, cuando el RSI de 2 períodos es menor que 10, el RSI de 7 períodos menor que 20 y el RSI de 14 períodos menor que 30, se considera que el mercado está en sobreventa y se emite una señal de compra. Cuando el RSI de 2 períodos es mayor que 90, el RSI de 7 períodos mayor que 80 y el RSI de 14 períodos mayor que 70, se considera que el mercado está en sobrecompra y se emite una señal de venta.

En el código, el parámetro accuracy ajusta finamente el umbral de juicio de sobrecompra/sobreventa del RSI; el valor predeterminado es 3. Cuanto menor sea el valor, más estricto será el juicio. strategy.long y strategy.short controlan si se realizan operaciones en la dirección correspondiente.

Cuando se emite una señal de compra o venta, si el precio rompe en dirección contraria el precio de apertura del día, se cierra la posición actual, implementando un stop-loss de seguimiento de tendencia.

Análisis de ventajas

-

Al combinar indicadores RSI de múltiples períodos, se puede juzgar con mayor precisión la condición de sobrecompra/sobreventa del mercado, filtrando señales falsas.

-

El uso de diferentes parámetros para ajustar las condiciones de sobrecompra/sobreventa permite adaptar la sensibilidad de la estrategia al mercado.

-

La implementación de un stop-loss de seguimiento basado en el precio de apertura permite detener pérdidas a tiempo y asegurar ganancias.

Análisis de riesgos

-

El indicador RSI es propenso a divergencias, lo que reduce su efectividad para identificar cambios de tendencia.

-

En mercados de alta volatilidad, los parámetros del RSI deben ajustarse, de lo contrario se producirán stops frecuentes.

-

La activación simultánea de los tres RSI es poco común, lo que puede hacer que se pierdan buenas oportunidades de trading.

-

Se deben ajustar adecuadamente los parámetros de juicio de sobrecompra/sobreventa; se recomienda probar con datos de diferentes mercados.

Direcciones de optimización

-

Se podría considerar agregar otros indicadores de confirmación, como Bandas de Bollinger o KDJ, para evitar divergencias del RSI.

-

Se podrían optimizar automáticamente los parámetros del RSI según el tipo de mercado.

-

Se pueden probar otras condiciones de salida, como el stop-loss basado en ATR.

-

Se pueden añadir condiciones de filtrado de horarios de trading para evitar momentos inapropiados.

Resumen

Esta estrategia identifica zonas de sobrecompra/sobreventa combinando indicadores RSI de múltiples períodos e implementa un stop-loss de seguimiento de tendencia. Su ventaja es mejorar la precisión del juicio y detener pérdidas a tiempo; su desventaja es que es propensa a perder oportunidades y el RSI puede cometer errores. Se recomienda realizar pruebas de optimización de parámetros y agregar otros indicadores de confirmación para obtener mejores resultados.

/*backtest

start: 2023-10-25 00:00:00

end: 2023-10-28 10:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "Noro's Triple RSI Top/Bottom", shorttitle = "3RSI Top/Bottom", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 0)

//Settings- 1