Estrategia de identificación de ruptura de impulso

Resumen

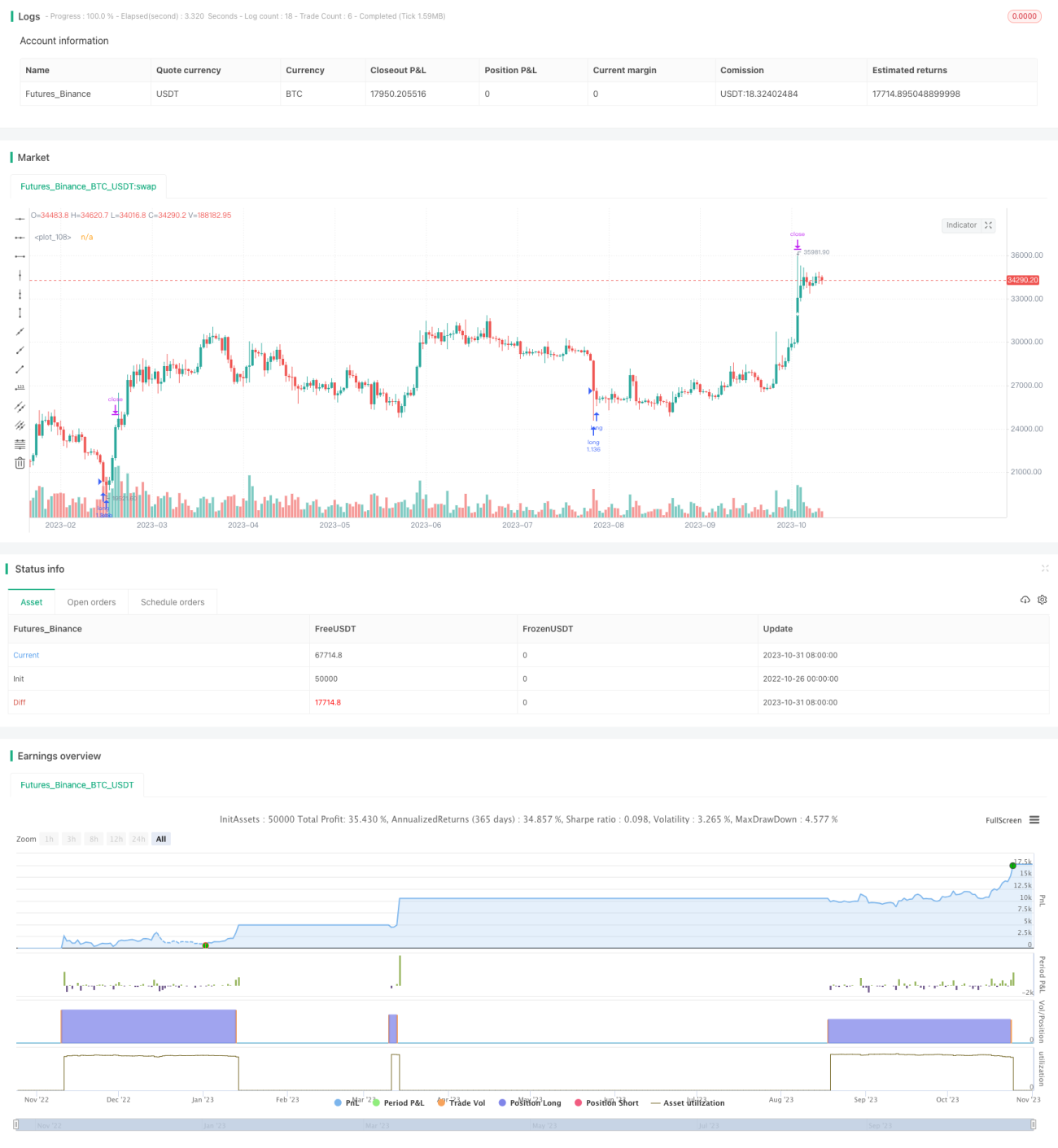

Esta estrategia identifica acciones que suben rápidamente, abre posiciones largas al superar nuevos máximos y utiliza un take-profit fijo porcentual para obtener ganancias. La estrategia es de seguimiento de tendencia.

Principio

La estrategia se basa principalmente en dos indicadores:

-

RSI rápido: calcula el cambio de precio de las últimas 3 velas para determinar el impulso del precio. Cuando el RSI rápido es inferior a 10, se considera que la acción está en una condición de sobreventa.

-

Filtro de cuerpo: calcula el tamaño promedio del cuerpo de las últimas 20 velas. Cuando el cuerpo del precio es mayor a 2,5 veces el promedio, se considera una ruptura válida.

Cuando el RSI rápido es inferior a 10 y el filtro de cuerpo es válido, se abre una posición larga. Luego se establece un take-profit fijo del 20%. Cuando el precio supera el precio de apertura * (1 + porcentaje de take-profit), se cierra la posición para obtener ganancias.

La ventaja de esta estrategia es que puede capturar oportunidades de ruptura al inicio de una tendencia, identificando zonas de sobreventa con el RSI rápido y evitando falsas rupturas con el filtro de cuerpo. El uso de un take-profit fijo permite asegurar ganancias por operación y mantener el seguimiento de la tendencia del mercado.

Análisis de ventajas

Esta estrategia presenta las siguientes ventajas:

-

El uso del RSI rápido para detectar zonas de sobreventa en el fondo mejora la precisión de entrada.

-

El mecanismo de filtro de cuerpo evita falsas rupturas causadas por la volatilidad.

-

El take-profit de porcentaje fijo permite obtener ganancias de forma continua y seguir la tendencia del mercado.

-

La lógica de la estrategia es simple y clara, fácil de entender e implementar.

-

El código tiene una estructura elegante y alta escalabilidad, facilitando la optimización de la estrategia.

-

Durante el período de backtest, la estrategia ha obtenido rendimientos positivos estables con una alta tasa de aciertos.

Análisis de riesgos

La estrategia también presenta algunos riesgos a considerar:

-

No tiene mecanismo de stop-loss, lo que expone a un riesgo de pérdida ampliada en una sola operación.

-

Un nivel de take-profit fijo mal ajustado puede provocar salidas anticipadas o puntos de take-profit demasiado profundos.

-

En mercados laterales, es propensa a generar pequeñas pérdidas consecutivas.

-

No considera los costos de marginación (financiación de acciones), por lo que en trading real las ganancias se verán reducidas.

-

La optimización de los parámetros de la estrategia es insuficiente; diferentes instrumentos requieren ajustes en los parámetros.

Direcciones de optimización

La estrategia puede optimizarse en los siguientes aspectos:

-

Agregar un mecanismo de stop-loss para controlar las pérdidas por operación.

-

Optimizar el nivel de take-profit para que pueda seguir dinámicamente la tendencia.

-

Mejorar los indicadores de detección de rupturas para aumentar la precisión de entrada.

-

Incorporar un módulo de gestión de posición para optimizar el uso del capital.

-

Agregar un módulo de optimización de parámetros por instrumento, para ajustar automáticamente los parámetros según el activo.

-

Añadir filtros adicionales para evitar pérdidas en mercados excesivamente laterales.

-

Considerar la inclusión de un módulo de gestión de costo promedio de la posición.

Resumen

En general, esta estrategia es un enfoque de seguimiento de tendencia muy limpio y elegante. Utiliza el RSI rápido para detectar sobreventa, el filtro de cuerpo para confirmar rupturas válidas y un take-profit fijo para obtener beneficios estables. Aunque tiene cierto margen de optimización, la estrategia responde con agilidad y es adecuada para capturar escenarios de cambios rápidos en el mercado, siendo una estrategia de trading muy práctica. Con mejoras continuas, se espera que se convierta en una estrategia de largo plazo robusta y confiable.

/*backtest

start: 2022-10-26 00:00:00

end: 2023-11-01 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// this is based on https://www.tradingview.com/v/PbQW4mRn/

strategy(title = "ONLY LONG V4 v1", overlay = true, initial_capital = 1000, pyramiding = 1000,

calc_on_order_fills = false, calc_on_every_tick = false, default_qty_type = strategy.percent_of_equity, default_qty_value = 50, commission_value = 0.075)- 1