Estrategia de ruptura de nuevo mínimo y retorno a la media móvil

Resumen

La idea principal de esta estrategia es detectar si el precio rompe el mínimo en un período especificado. Si lo hace, se abre una posición larga, esperando que el precio regrese a la media móvil. Pertenece a la categoría de estrategias de seguimiento de tendencia.

Principio de la estrategia

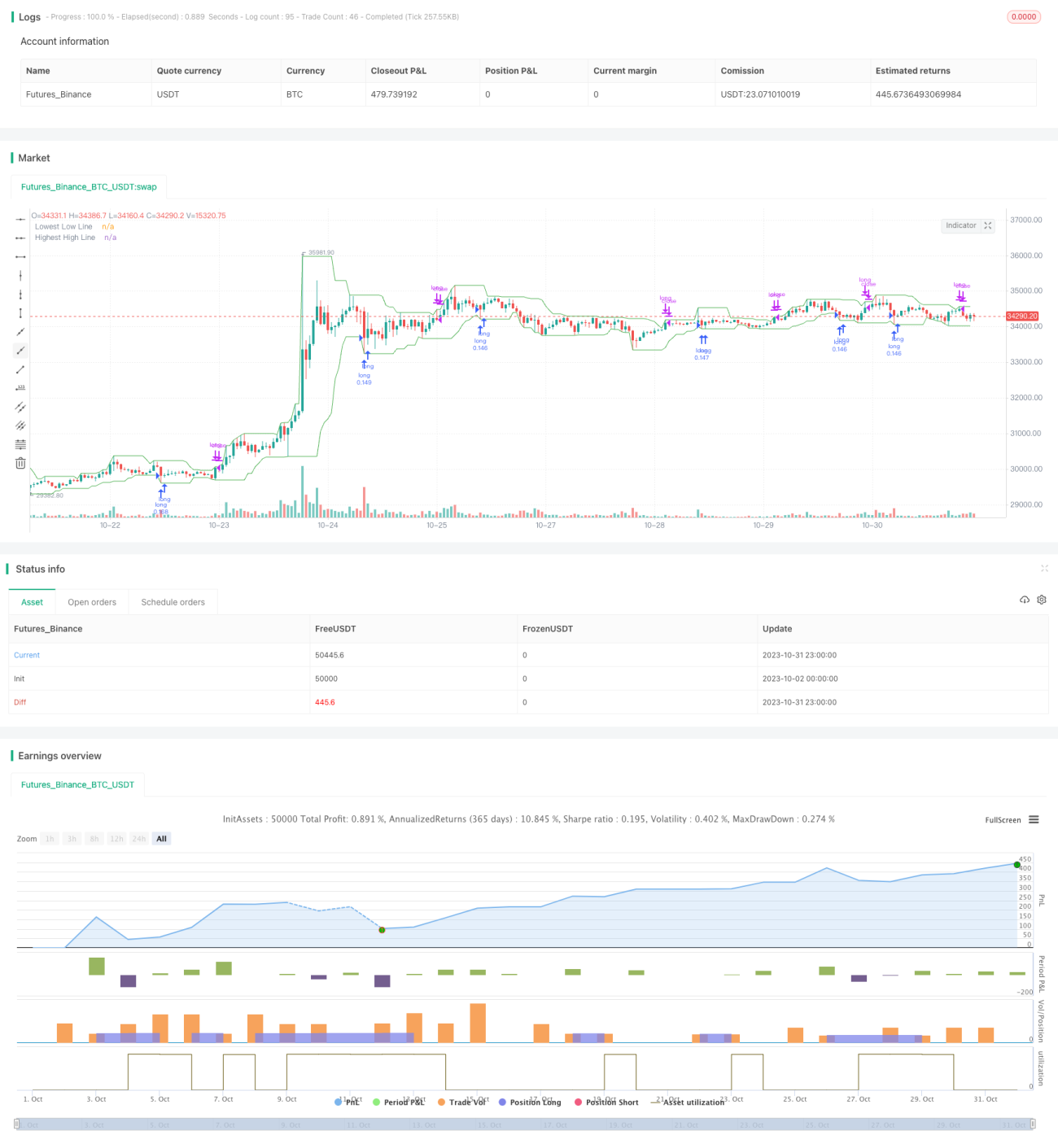

La estrategia utiliza el método ta.lowest de Pine Script para obtener el precio más bajo (lowestLow) dentro de un período especificado, y lo compara con el precio más bajo del período anterior (prevLow).

Si el mínimo del último período (lowestLow) es menor que el mínimo del período anterior (prevLow), se genera una señal de compra (largo). Después de abrir la posición larga, se compara con el precio más alto (highestHigh) dentro del período especificado. Si el máximo del último período es mayor que el máximo del período anterior, se cierra la posición.

La estrategia permite seleccionar la condición de activación, es decir, que el mínimo debe superar consecutivamente 1, 2, 3 o 4 mínimos anteriores, para controlar la frecuencia de las operaciones.

Además, la estrategia dibuja en el gráfico la media móvil del mínimo (lowestLow) y la media móvil del máximo (highestHigh) para visualizar visualmente los cambios de tendencia.

Análisis de ventajas

- La estrategia captura las reversiones de tendencia tras la ruptura de nuevos mínimos, lo que proporciona una alta tasa de aciertos.

- Permite seleccionar el número de mínimos a superar, pudiendo controlar la frecuencia de las operaciones.

- El dibujo de las medias móviles ayuda a identificar visualmente los puntos de cambio de tendencia.

- La lógica de la estrategia es simple y clara, fácil de entender e implementar.

- Se puede configurar para diferentes acciones y períodos de tiempo para realizar pruebas de optimización.

Análisis de riesgos

- Las rupturas falsas no permiten determinar el punto de reversión de la tendencia, lo que puede provocar pérdidas.

- Es necesario probar diferentes combinaciones de parámetros para optimizar la configuración; de lo contrario, la frecuencia de las operaciones podría ser demasiado alta o demasiado baja.

- Se deben ajustar los parámetros para diferentes acciones; no es recomendable aplicar mecánicamente la misma configuración.

- Un período de backtesting insuficiente puede provocar un sobreajuste de la estrategia.

- Tras la ruptura, el precio puede volver a marcar un nuevo mínimo; es necesario establecer un stop loss para controlar el riesgo.

Direcciones de optimización

- Agregar mecanismos de stop loss, como stop loss móvil o trailing stop, para controlar las pérdidas individuales.

- Optimizar el número de rupturas requeridas, equilibrando la frecuencia de las operaciones y la calidad de la señal.

- Probar la optimización de parámetros para diferentes acciones y períodos de tiempo.

- Añadir filtros adicionales para evitar operar con frecuencia en mercados laterales.

- Considerar la inclusión de indicadores de tendencia para evitar operar en contra de la tendencia.

- Probar diferentes señales de salida (Exit).

Resumen

Esta estrategia captura oportunidades de reversión monitoreando la ruptura de los mínimos, siendo una típica estrategia de ruptura y retorno a la media. Sus ventajas son la simplicidad y comprensión, la frecuencia de operaciones controlable y la aplicabilidad a múltiples acciones. Sin embargo, también existe cierto riesgo de rupturas falsas, por lo que es necesario agregar condiciones auxiliares para filtrar y optimizar, además de ser imprescindible controlar el riesgo. Mediante pruebas y optimización exhaustivas, esta estrategia puede convertirse en un sistema de trading cuantitativo estable y fiable.

- 1