Estrategia del RSI (Índice de Fuerza Relativa)

Resumen

La estrategia RSI es una estrategia de trading basada en el indicador de fuerza relativa (RSI). Utiliza las zonas de sobrecompra y sobreventa del RSI para determinar el estado de sobrecompra o sobreventa del mercado, con el objetivo de capturar oportunidades de reversión de precios. Cuando el RSI entra en zona de sobreventa, se abre una posición larga; cuando entra en zona de sobrecompra, se abre una posición corta, buscando aprovechar la oportunidad de que el precio regrese desde un extremo hacia su nivel promedio.

Principio de la estrategia

La lógica central de la estrategia RSI se basa en el principio de cálculo del indicador RSI. El RSI es una herramienta de análisis técnico que mide la fortaleza del precio de un valor comparando las ganancias y pérdidas promedio de cierre durante un período determinado. Su fórmula de cálculo es:

RSI = 100 - (100 / (1 + RS))

Donde RS = ganancia promedio de cierre en los últimos n días / pérdida promedio de cierre en los últimos n días.

Según la fórmula, el valor del RSI se encuentra fijo entre 0 y 100. Cuando el precio de un valor sube de forma continua, la ganancia promedio de cierre es significativamente mayor que la pérdida promedio de cierre, y el RSI se acerca a 100. Cuando el precio baja de forma continua, la pérdida promedio de cierre supera con creces la ganancia promedio de cierre, y el RSI se acerca a 0.

La regla empírica en la que se basa la estrategia RSI es: cuando el RSI entra en la zona de sobreventa (generalmente considerada por debajo de 30), indica que el valor podría estar sobrevendido, por lo que se abre una posición larga; cuando el RSI entra en la zona de sobrecompra (generalmente considerada por encima de 70), indica que el valor podría estar sobrecomprado, por lo que se abre una posición corta. Al operar repetidamente entre estos dos extremos, se puede capturar la oportunidad de que el precio regrese desde un extremo hacia su media.

En concreto, el código de esta estrategia permite establecer el parámetro Length para especificar el período de cálculo del RSI, y los parámetros Oversold y Overbought para definir los umbrales de las zonas de sobrecompra y sobreventa. Las señales de compra o venta se determinan según la relación entre el valor actual del RSI y estos umbrales. Además, se incluye el parámetro reverse para controlar la dirección de las operaciones.

Ventajas de la estrategia

La mayor ventaja de la estrategia RSI es su simplicidad y facilidad de uso. El RSI es un indicador técnico muy común, y la mayoría de los software de trading lo incorporan de forma nativa. Esta estrategia utiliza directamente el indicador RSI para generar señales de trading, sin necesidad de cálculos matemáticos complejos ni modelos, lo que la hace bastante fácil de entender y aplicar.

Otra ventaja es la flexibilidad en el ajuste de parámetros. La estrategia permite personalizar el período de cálculo del RSI y los umbrales de sobrecompra/sobreventa, lo que permite adaptarse a diferentes mercados y condiciones cambiantes. Además, la opción de operar en dirección inversa (reverse) aumenta la flexibilidad de la estrategia.

La estrategia RSI también ofrece una alta tasa de aciertos. Como las señales se generan siguiendo los fenómenos de sobrecompra y sobreventa, se pueden filtrar eficazmente las señales falsas durante las fases de consolidación laterales, asegurando que la entrada se produce cuando existe una tendencia real. Esto permite que la estrategia RSI obtenga buenos rendimientos en mercados con tendencia definida.

Riesgos de la estrategia

El principal riesgo de la estrategia RSI es la generación de señales falsas. Cuando el precio experimenta un ajuste a corto plazo sin que se produzca una reversión de tendencia, el RSI puede entrar temporalmente en zona de sobrecompra o sobreventa y emitir una señal errónea en la dirección opuesta. Si un trader sigue esa señal para abrir una posición en sentido contrario, es probable que sufra una pérdida por stop loss.

Otro riesgo es la divergencia del RSI. Es posible que el precio forme una nueva tendencia, pero el indicador RSI aún permanezca en la zona de sobrecompra o sobreventa anterior; en ese caso, la señal generada sería incorrecta. Si se sigue mecánicamente la señal del RSI en esa situación, la operación podría fracasar.

Además, depender únicamente del RSI como único indicador, ignorando el comportamiento del precio y el contexto general del mercado, conlleva cierta ceguera, lo que aumenta el riesgo sistémico de la estrategia. Si el mercado entra en una fase irracional, una simple señal del RSI difícilmente podrá hacer frente a la situación.

Direcciones de optimización de la estrategia

La estrategia RSI se puede optimizar en los siguientes aspectos:

- Combinar con otros indicadores para filtrar señales, como MACD, Bandas de Bollinger, etc., para evitar señales falsas.

- Incorporar un mecanismo de stop loss para evitar pérdidas excesivas en una sola operación.

- Ajustar los parámetros según la tendencia general y las condiciones del mercado, por ejemplo, aumentar el umbral de sobrecompra en mercados alcistas y reducir el de sobreventa en mercados bajistas.

- Optimizar los momentos de entrada, evitando eventos noticiosos importantes y operando solo cuando la tendencia es clara.

- Intentar aumentar el tamaño de la posición durante fases de aceleración de la tendencia para aprovechar las ganancias.

- Establecer un período de espera (waiting) para evitar que el RSI salga brevemente de la zona de sobrecompra/sobreventa y genere una señal en dirección contraria.

- Incorporar estrategias de gestión de capital, como montos fijos de negociación o control del tamaño de las posiciones.

Conclusión

La estrategia RSI es una estrategia de reversión muy típica que sigue los fenómenos de sobrecompra y sobreventa. Es simple y práctica, con parámetros ajustables, y puede obtener buenos rendimientos en mercados con tendencia clara donde aparecen condiciones de sobrecompra o sobreventa. Sin embargo, también presenta cierto riesgo sistémico, por lo que es necesario combinarla con otros indicadores para su optimización, así como controlar el stop loss y reforzar la gestión de capital. Si se utiliza adecuadamente, la estrategia RSI puede convertirse en una herramienta eficaz para que los inversores de corto plazo obtengan beneficios relativamente estables.

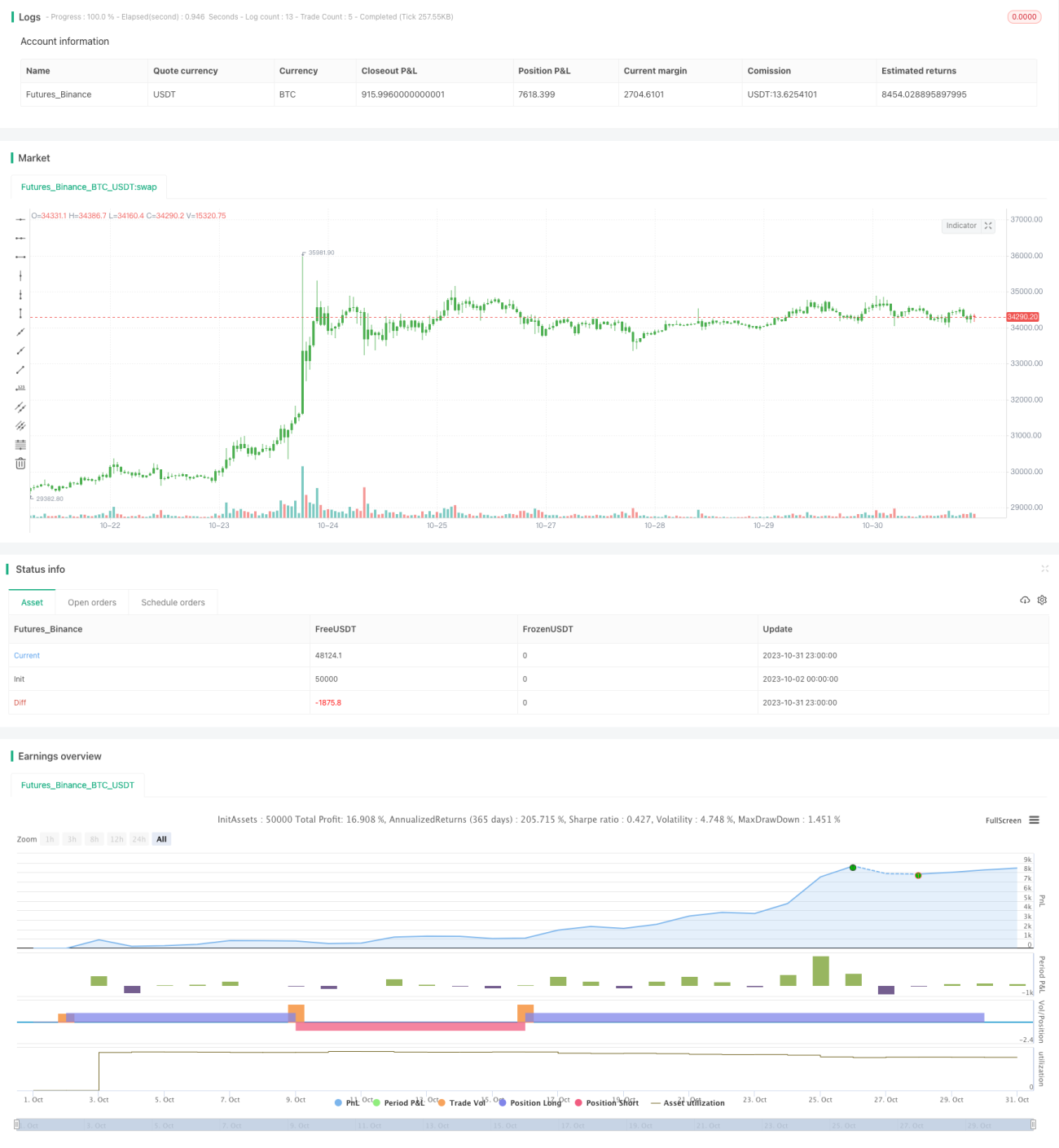

/*backtest

start: 2023-10-02 00:00:00

end: 2023-11-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 10/01/2017

// The RSI is a very popular indicator that follows price activity. - 1