Estrategia de combinación de osciladores de reversión y resurgimiento

Resumen

Esta estrategia es una estrategia combinada que utiliza una estrategia de reversión y una estrategia basada en el indicador oscilador de resurrección, con el objetivo de obtener señales de trading más fiables.

Principio de la estrategia

La estrategia consta de dos partes:

-

Estrategia de reversión

La estrategia de reversión proviene del libro de Ulf Jensen "Cómo dupliqué mi dinero en los mercados de futuros", página 183. Esta estrategia es de tipo reversión y su lógica específica es:

-

Cuando el precio de cierre es superior al precio de cierre del día anterior durante dos días consecutivos y el indicador Estocástico lento de 9 días está por debajo de 50, se realiza una entrada en largo.

-

Cuando el precio de cierre es inferior al precio de cierre del día anterior durante dos días consecutivos y el indicador Estocástico rápido de 9 días está por encima de 50, se realiza una entrada en corto.

-

-

Estrategia del indicador oscilador de resurrección

El indicador oscilador de resurrección calcula la diferencia de las fluctuaciones más pequeñas del mercado, y su valor generalmente oscila entre -1 y 1. Cuanto mayor sea el valor del indicador, más fuerte será la tendencia, ya sea alcista o bajista.

Cuando el indicador alcanza un valor alto, se toma una posición larga; cuando alcanza un valor bajo, se toma una posición corta. Este indicador es adecuado para operaciones intradía.

Finalmente, cuando las señales de ambas estrategias son en la misma dirección, se realiza la operación en esa dirección.

Análisis de ventajas

-

La combinación de una estrategia de reversión y una estrategia de tendencia permite filtrar algunas señales falsas y mejorar la fiabilidad de las señales de trading.

-

La estrategia de reversión puede capturar oportunidades de reversión a corto plazo; la estrategia del indicador oscilador de resurrección puede capturar tendencias a medio y largo plazo.

-

Los parámetros del indicador Estocástico están bien optimizados, lo que permite filtrar eficazmente las señales falsas en mercados laterales.

-

El indicador oscilador de resurrección es sensible a las fluctuaciones mínimas del mercado, lo que permite anticipar giros de tendencia.

Riesgos y soluciones

-

La estrategia de reversión puede ser fácilmente devorada por grandes tendencias contrarias. Se pueden ajustar los parámetros adecuadamente o combinarla con una estrategia de tendencia.

-

La estrategia de indicadores puede generar demasiadas señales de trading. Se pueden ajustar los parámetros o combinarla con otros filtros.

-

Las señales de ambas estrategias pueden no coincidir y generar conflictos. Se pueden ajustar los parámetros según datos históricos de backtesting para optimizar su combinación.

-

Se puede introducir una estrategia de stop-loss para controlar las pérdidas por operación.

Direcciones de optimización

-

Probar diferentes combinaciones de parámetros de reversión para encontrar los parámetros óptimos.

-

Probar diferentes parámetros del indicador oscilador de resurrección para encontrar los parámetros óptimos.

-

Probar diferentes métodos de optimización de parámetros de indicadores, como algoritmos genéticos, bosques aleatorios, etc.

-

Agregar otros indicadores auxiliares para filtrar aún más las señales.

-

Agregar modelos de aprendizaje automático para mejorar la precisión de las señales.

-

Introducir mecanismos de gestión de riesgos, como stop-loss, gestión de posiciones, etc.

Resumen

Esta estrategia combina una estrategia de reversión y una estrategia basada en el indicador oscilador de resurrección, aprovechando las ventajas de dos tipos diferentes de estrategias. Esto permite mejorar la calidad de las señales de trading y ha mostrado buenos resultados en backtesting. Mediante la optimización de parámetros, la adición de otros indicadores, la gestión de riesgos y otras mejoras, esta estrategia tiene el potencial de lograr mejores resultados en operaciones reales. En general, es una estrategia muy innovadora que merece mayor investigación y aplicación.

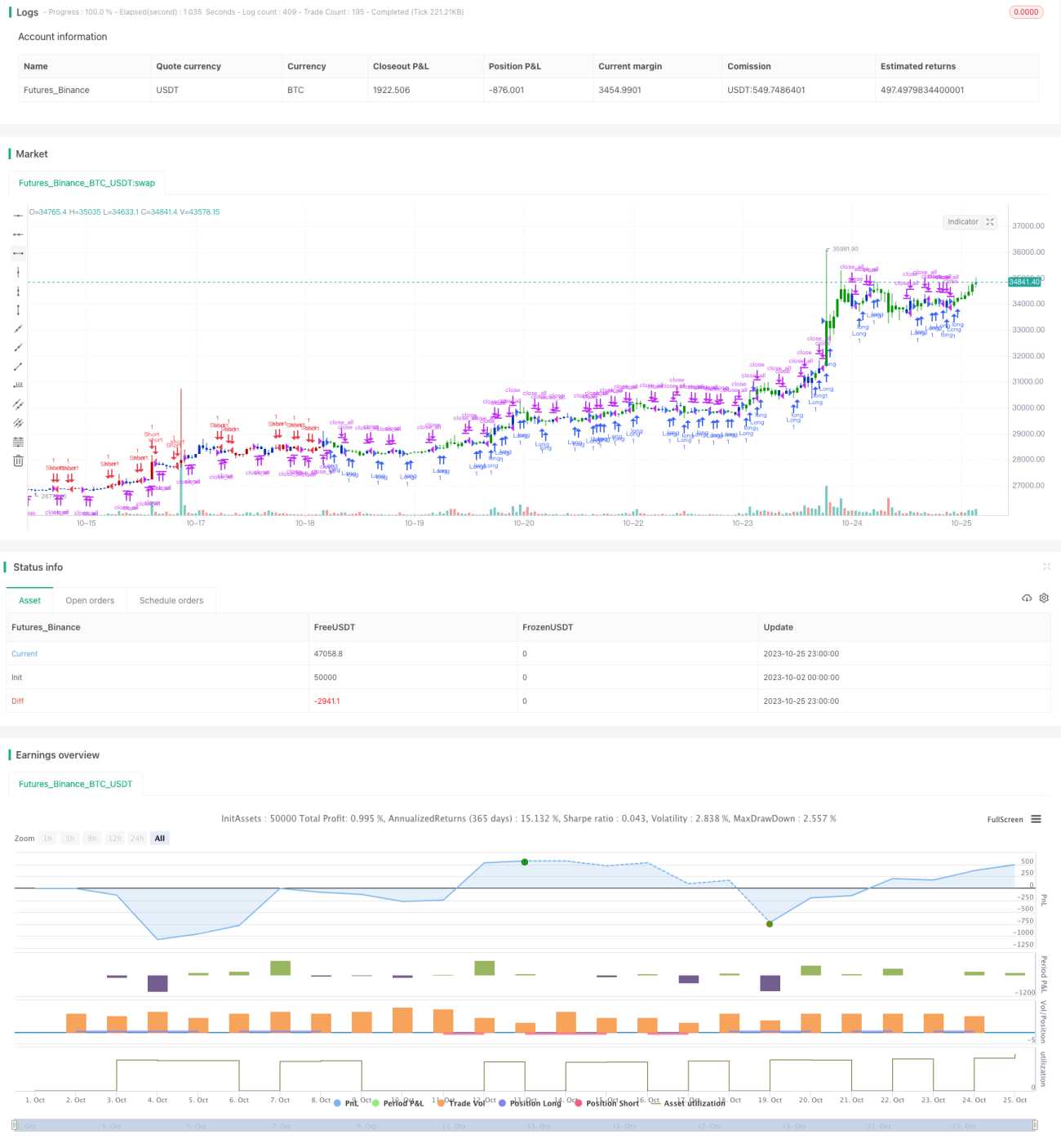

/*backtest

start: 2023-10-02 00:00:00

end: 2023-10-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 07/10/2020

// This is combo strategies for get a cumulative signal. - 1