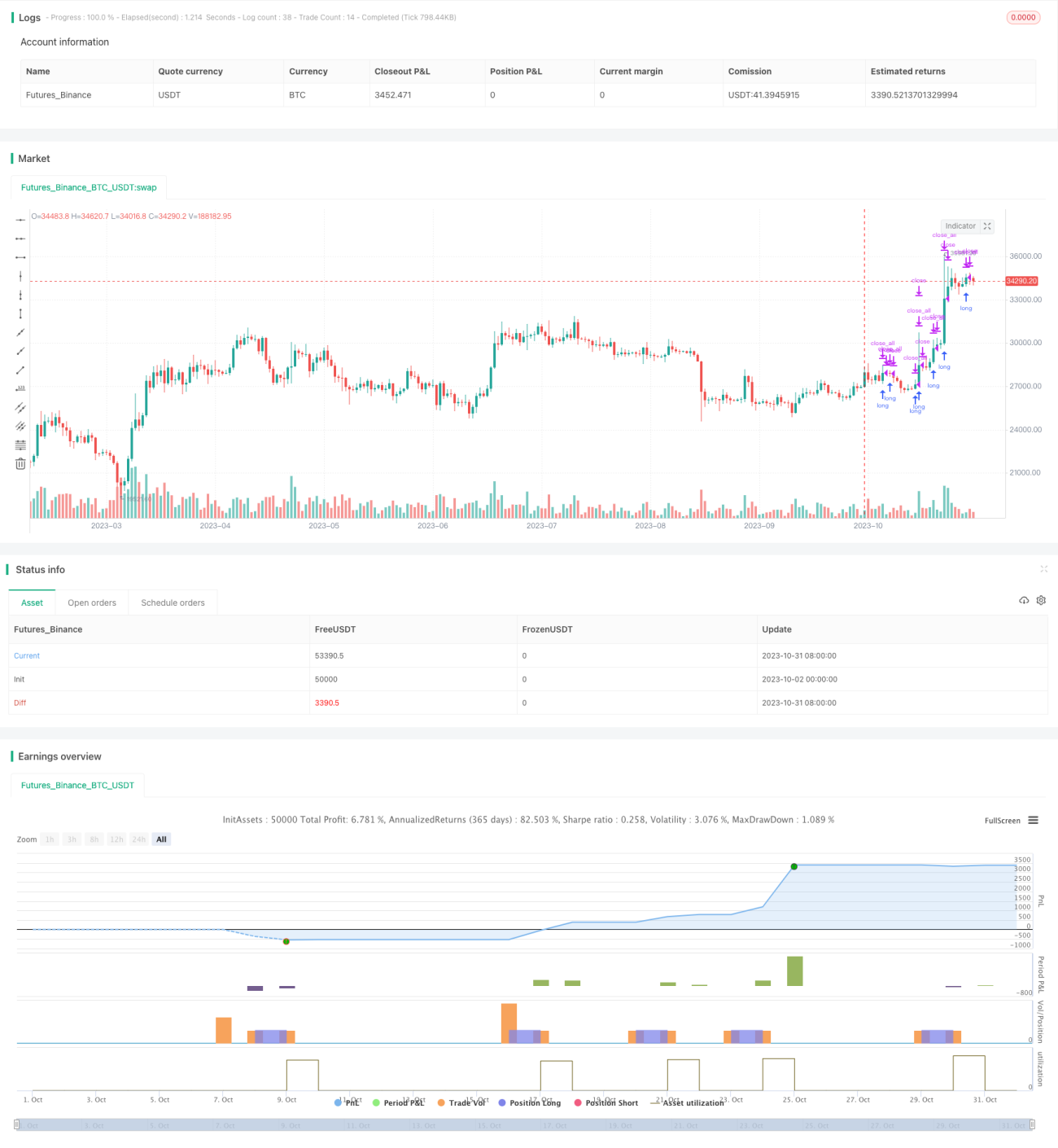

Estrategia de reversión bidireccional

Resumen

La estrategia de reversión bidireccional es una estrategia simple de trading de Bitcoin que establece órdenes de compra con stop-loss basadas en el rango de negociación del día anterior. La idea central es que si el precio de apertura del día actual sube con respecto al cierre del día anterior, se coloca un stop de compra cerca del máximo; si baja, se coloca un stop de compra cerca del mínimo.

Principio de la estrategia

Esta estrategia primero calcula el rango de negociación del día anterior, es decir, el máximo menos el mínimo. Luego, tras la apertura del día actual, se evalúa si el precio ha subido respecto al cierre del día anterior. Si es así, el precio de compra con stop-loss se fija como el precio de apertura más 0,6 veces el rango del día anterior; si baja, se fija como el precio de apertura más 1,8 veces el rango del día anterior. La estrategia abre una posición larga cuando se activa el stop y la cierra antes del cierre del día.

Específicamente, la estrategia contiene dos reglas de entrada:

-

Si el precio de apertura del día actual es superior al cierre del día anterior (se cumple longCond1) y dentro de la ventana de backtesting (se cumple window()), se compra con stop en apertura más 0,6 veces el rango del día anterior (strategy.long1).

-

Si el precio de apertura del día actual es inferior al cierre del día anterior (se cumple longCond2) y dentro de la ventana de backtesting, se compra con stop en apertura más 1,8 veces el rango del día anterior (strategy.long2).

La estrategia abre una posición larga al activarse cualquiera de estos stops y luego la cierra antes del cierre del día mediante strategy.close_all().

Análisis de ventajas

La estrategia de reversión bidireccional presenta las siguientes ventajas:

-

Captura movimientos de reversión sin sesgo direccional. Considera tanto subidas como bajadas de precios, permitiendo capturar rupturas de reversión en ambas direcciones.

-

Riesgo controlado con protección de stop-loss. Los stops predefinidos limitan la pérdida máxima por operación.

-

Cierre diario para evitar riesgo nocturno. Al cerrar posiciones antes del cierre, se reduce la exposición a movimientos bruscos durante la noche.

-

Alta frecuencia de trading, adecuada para operaciones a corto plazo. Al mantener la posición un solo día, se asegura una alta frecuencia de operaciones.

-

Idea de estrategia simple y clara, fácil de entender e implementar.

Análisis de riesgos

Sin embargo, la estrategia de reversión bidireccional también conlleva algunos riesgos a considerar:

-

Una distancia de stop inadecuada puede provocar que el stop sea superado. Si el stop es demasiado ajustado, podría ser traspasado en condiciones extremas de mercado, generando pérdidas.

-

Una frecuencia de trading demasiado alta puede generar presión por comisiones. Las operaciones diarias de apertura y cierre acumulan altos costos de transacción.

-

En mercados con alta volatilidad lateral, los stops se activan con facilidad, causando pérdidas.

-

No puede capturar tendencias sostenidas. La estrategia es más adecuada para mercados de reversión; no permite mantener ganancias en tendencias prolongadas tras una ruptura.

Direcciones de optimización

La estrategia puede optimizarse en los siguientes aspectos:

-

Optimizar la distancia del stop. Se pueden probar diferentes niveles de stop para encontrar el punto óptimo, o ajustar dinámicamente la distancia según la volatilidad del mercado.

-

Agregar filtro de tendencia. Evaluar la dirección de la tendencia en un marco mayor antes de entrar, para evitar operar en contra de la tendencia.

-

Optimizar las reglas de entrada. Incorporar patrones gráficos intradiarios o lógica de volumen antes de la ruptura para mejorar la precisión.

-

Agregar optimización de salida. Probar trailing stops o salidas por seguimiento de tendencia para capturar más ganancias.

-

Probar diferentes instrumentos. La estrategia puede funcionar mejor en activos volátiles; probar diferentes datos para encontrar el más adecuado.

-

Incorporar técnicas de machine learning. Utilizar aprendizaje automático para optimizar parámetros como la distancia del stop o las reglas de entrada.

Conclusión

En general, la estrategia de reversión bidireccional es una idea de trading a corto plazo muy simple y práctica. Es adecuada tanto para reversiones al alza como a la baja, capturando eficazmente oportunidades de reversión. Sin embargo, presenta ciertos riesgos que requieren optimización de la distancia del stop y las reglas de entrada para reducir el riesgo y mejorar la estabilidad. Si se logran optimizar los puntos clave, esta estrategia puede convertirse en una herramienta de trading a corto plazo muy útil.

- 1