Estrategia de trading de doble vía de Omar y Apolo

Resumen

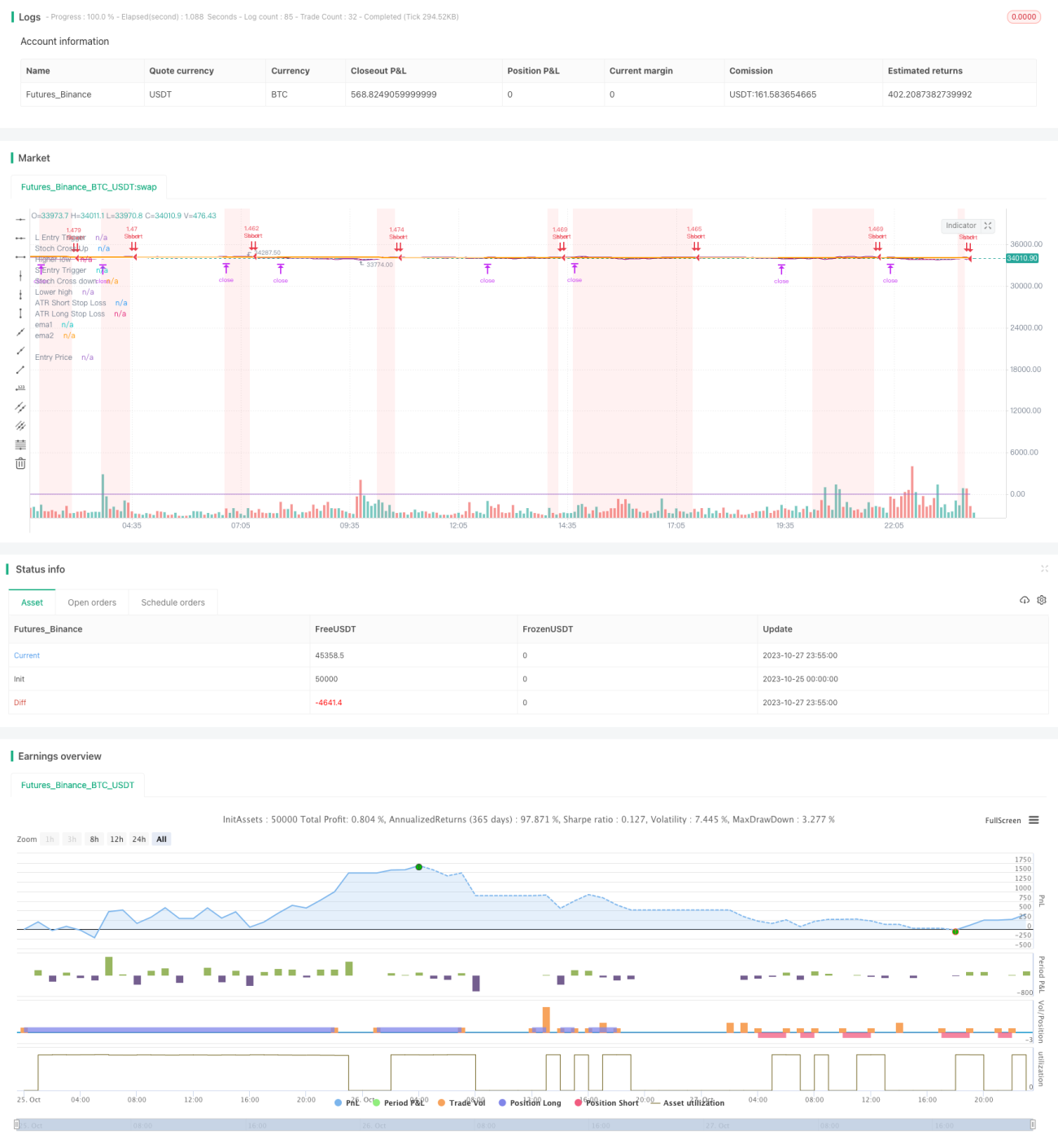

Esta estrategia combina dos indicadores técnicos principales, el indicador Ouma y el indicador Apolo, para realizar un seguimiento dual de posiciones largas y cortas. La idea básica es, cuando la tendencia a medio-largo plazo se considera alcista, buscar oportunidades de entrada en largo durante las correcciones de precios a corto plazo; cuando la tendencia a medio-largo plazo se considera bajista, buscar oportunidades de entrada en corto durante los rebotes de precios a corto plazo.

Principio de la estrategia

La estrategia utiliza dos medias móviles de 50 y 200 días para determinar la tendencia a medio-largo plazo. Cuando la media de 50 días está por encima de la de 200 días, indica una tendencia alcista; en caso contrario, indica una tendencia bajista.

A continuación, la estrategia utiliza el indicador Ouma para localizar oportunidades de reversión de precios a corto plazo. El indicador Ouma incluye las líneas %K y %D, que son el resultado del RSI suavizado mediante una media móvil simple. Cuando la línea %K cruza por debajo de la línea %D desde una zona de sobrecompra (por encima de 80), indica que el precio está pasando de una condición de sobrecompra a una corrección bajista, lo que representa una oportunidad para tomar una posición corta. Cuando la línea %K cruza por encima de la línea %D desde una zona de sobreventa (por debajo de 20), indica que el precio está rebotando al alza desde la zona de sobreventa, lo que representa una oportunidad para tomar una posición larga.

Además, para filtrar aún más las señales falsas, la estrategia incorpora el indicador Apolo. El indicador Apolo muestra la información de los puntos extremos del valor %D de las velas. Cuando la línea %K forma un nuevo mínimo, significa que la fuerza del rebote es débil; cuando forma un nuevo máximo, significa que la fuerza del rebote es fuerte. Combinado con las señales del indicador Ouma, esto puede mejorar aún más la precisión de las entradas.

Específicamente, en una tendencia alcista, la estrategia, cuando el indicador Ouma muestra un cruce en la zona de sobreventa que genera una oportunidad larga, verifica simultáneamente la información de nuevos máximos para confirmar la fuerza del rebote. En una tendencia bajista, la estrategia, cuando el indicador Ouma muestra un cruce en la zona de sobrecompra que genera una oportunidad corta, verifica simultáneamente la información de nuevos mínimos para confirmar el debilitamiento de la fuerza del rebote.

A través de este proceso, la estrategia aprovecha al máximo las ventajas de la identificación de tendencias a medio-largo plazo y los indicadores de reversión a corto plazo, construyendo un sistema de trading dual estable.

Ventajas de la estrategia

-

La estrategia combina el juicio de tendencia con indicadores de reversión, aprovechando las ventajas tanto del trading de tendencia como del trading contrario, formando un marco de trading mixto estable.

-

Mediante un doble filtrado de indicadores, se reduce la proporción de señales falsas y se mejora la fiabilidad de las señales.

-

Los parámetros de la estrategia son relativamente simples, fáciles de entender y optimizar, adecuados para el trading cuantitativo.

-

El rendimiento de la estrategia es robusto, con buenas características de tasa de aciertos y ratio beneficio/pérdida.

-

Al adoptar un enfoque dual largo/corto, se pueden obtener oportunidades de trading de forma continua, sin limitarse a una sola dirección.

Riesgos de la estrategia

-

Como estrategia de reversión, puede generar una serie de pérdidas consecutivas cuando la tendencia cambia.

-

La estrategia requiere un alto control emocional por parte del trader, ya que debe soportar un cierto nivel de drawdown.

-

Algunos parámetros, como el período de las medias móviles, tienen cierto grado de subjetividad y es necesario determinar los parámetros adecuados mediante optimización en backtesting.

-

Tanto el indicador Ouma como el indicador Apolo tienen cierta sensibilidad a movimientos anormales, y pueden fallar en condiciones extremas del mercado.

-

La estrategia es más adecuada para entornos de mercado laterales y volátiles; su efectividad puede verse reducida en mercados con tendencias claras.

Se puede mitigar el riesgo ajustando adecuadamente los períodos de las medias móviles para incorporar un filtro de tendencia, y añadiendo estrategias de stop-loss y take-profit. Cuando el mercado entra en una tendencia clara, se puede considerar pausar la estrategia para evitar operar en ese entorno.

Direcciones de optimización de la estrategia

-

Probar diferentes combinaciones de parámetros para obtener una configuración más óptima. Por ejemplo, se puede probar el uso de medias móviles suavizadas exponencialmente (EWMA).

-

Añadir indicadores como el volumen o el BV para detectar divergencias, lo que puede verificar aún más la fiabilidad de las señales.

-

Incorporar índices de miedo como el VIX como indicadores de monitoreo, y reducir el tamaño de la posición durante períodos de pánico en el mercado.

-

Optimizar las estrategias de stop-loss y take-profit, por ejemplo utilizando stop-loss dinámicos basados en ATR.

-

Introducir algoritmos de aprendizaje automático para optimizar dinámicamente la configuración de los parámetros.

-

Añadir un modelo multifactorial para mejorar la calidad de las señales.

Resumen

En general, esta estrategia es una estrategia de trading cuantitativo estable y eficiente. Combina el juicio de tendencia con indicadores de reversión, empleando una doble verificación mediante el indicador Ouma y el indicador Apolo, lo que permite identificar eficazmente las oportunidades de reversión de precios a corto plazo. En comparación con el uso exclusivo de sistemas de tendencia o de reversión, esta estrategia es más robusta y tiene un mejor control del drawdown, lo que la convierte en una estrategia de trading cuantitativo recomendable. Por supuesto, los usuarios deben prestar atención a los riesgos existentes y controlarlos mediante la optimización de parámetros, el uso de stop-loss y take-profit, y la identificación del entorno del mercado, para lograr el mejor rendimiento de la estrategia.

- 1