Estrategia del indicador Williams Acumulación/Distribución (Williams AD)

Resumen

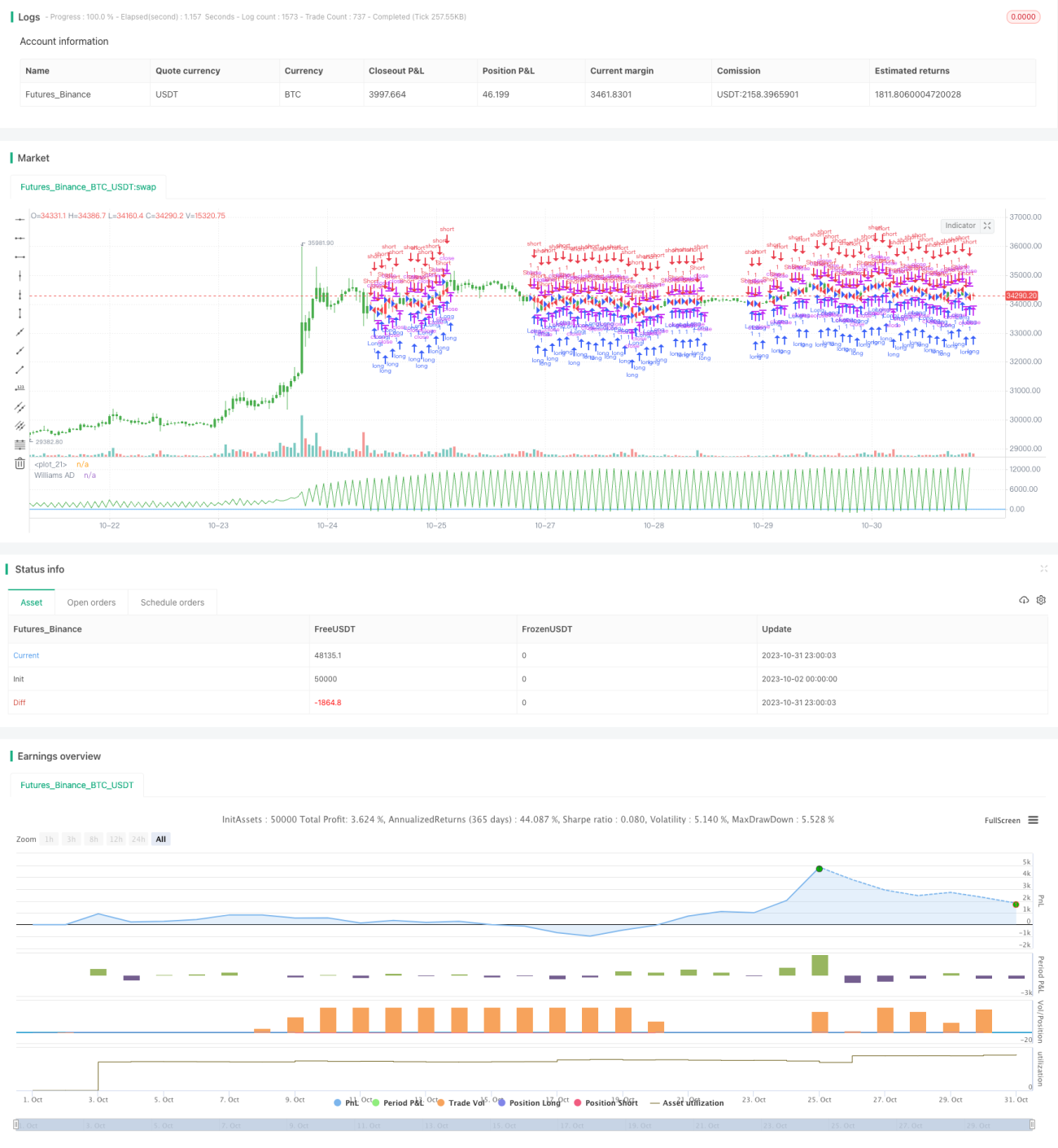

El indicador de Acumulación/Distribución de Williams (Williams Accumulation/Distribution, abreviado como Williams AD) es un indicador de análisis técnico que evalúa la fuerza de compra o venta en el mercado mediante el monitoreo de cambios en el precio y el volumen de operaciones. Este indicador se basa en la suposición de que, en un mercado bajista, el volumen de operaciones generalmente aumenta. Refleja si la tendencia actual del mercado está controlada por los compradores o por los vendedores.

Esta estrategia genera señales de compra y venta analizando los cambios en el valor del indicador de Acumulación/Distribución de Williams para determinar si la tendencia actual se encuentra en una fase de acumulación o de distribución.

Principio de la estrategia

El indicador central de esta estrategia es el indicador de Acumulación/Distribución de Williams (Williams AD). La fórmula de cálculo es la siguiente:

Si Close > Previous Close

Williams AD = Previous Williams AD + (Close - Low)

Si Close < Previous Close

Williams AD = Previous Williams AD + (Close - High)

Si Close == Previous Close

Williams AD = Previous Williams AD

Donde, si el precio de cierre de hoy es mayor que el de ayer, el valor de AD de hoy es igual al valor de AD de ayer más la diferencia entre "cierre actual - mínimo actual". Si el precio de cierre de hoy es menor que el de ayer, el valor de AD de hoy es igual al valor de AD de ayer más la diferencia entre "cierre actual - máximo actual".

Este indicador refleja la relación de fuerzas en las operaciones, y sus reglas principales de juicio son las siguientes:

- Un aumento en el indicador AD representa un incremento en la fuerza compradora, correspondiente a un mercado de acumulación.

- Una disminución en el indicador AD representa un incremento en la fuerza vendedora, correspondiente a un mercado de distribución.

Cuando el precio de la acción alcanza un nuevo máximo pero el indicador AD no logra un nuevo máximo, se considera una señal de distribución y se toma una posición corta. Cuando el precio de la acción alcanza un nuevo mínimo pero el indicador AD no alcanza un nuevo mínimo, se considera una señal de acumulación y se toma una posición larga.

De acuerdo con estas reglas de juicio, las reglas de generación de señales de trading específicas de esta estrategia son:

- AD > 0, genera señal de compra (largo)

- AD < 0, genera señal de venta (corto)

Además, se puede invertir la dirección de las posiciones largas y cortas mediante el parámetro de entrada reverse.

Análisis de ventajas de la estrategia

Esta estrategia presenta las siguientes ventajas:

-

Utiliza el indicador de Acumulación/Distribución de Williams para evaluar la fuerza de compra y venta en el mercado, lo que puede mejorar la tasa de acierto en las operaciones.

-

El método de cálculo del indicador es simple y fácil de implementar.

-

Permite una adaptación flexible a diferentes condiciones del mercado mediante el parámetro de inversión.

-

Al monitorear la divergencia entre el indicador y el precio, puede generar señales de trading relativamente precisas.

-

Muestra de manera clara e intuitiva la fuerza actual del mercado a través del color de las velas.

Análisis de riesgos

Esta estrategia también presenta los siguientes riesgos:

-

El indicador de Acumulación/Distribución de Williams tiene rezago, lo que puede generar señales erróneas.

-

Depender únicamente de un indicador lo hace susceptible a factores como falsas rupturas, generando señales demasiado frecuentes.

-

Una configuración inadecuada de los parámetros puede resultar en operaciones excesivamente frecuentes.

-

Es necesario combinar otros factores para determinar el momento adecuado de entrada y salida.

-

Durante las transiciones entre mercados alcistas y bajistas, el juicio del indicador puede presentar errores.

Se pueden reducir los riesgos optimizando la configuración de parámetros, combinando múltiples indicadores para confirmación, filtrando adecuadamente el número de operaciones, etc.

Direcciones de optimización de la estrategia

Esta estrategia puede optimizarse en los siguientes aspectos:

-

Añadir parámetros para optimización, como establecer rangos de negociación, frecuencia de operaciones, etc.

-

Combinar otros indicadores para filtrar señales erróneas, como indicadores de volumen-precio, medias móviles, etc.

-

Incorporar una estrategia de stop loss para controlar las pérdidas por operación.

-

Realizar entrenamiento de parámetros para encontrar la combinación óptima de parámetros.

-

Implementar optimización dinámica de parámetros mediante algoritmos de aprendizaje automático.

-

Probar la robustez de la estrategia en diferentes entornos de mercado, como distintos activos y plazos.

-

Construir un sistema de trading simulado para realizar backtesting y evaluar la relación riesgo-rendimiento de la estrategia.

Conclusión

La estrategia basada en el indicador de Acumulación/Distribución de Williams determina la dirección de la fuerza del mercado a través de los cambios alcistas y bajistas del indicador. Se caracteriza por una generación simple de señales de trading y una configuración flexible de parámetros. Sin embargo, como estrategia basada en un único indicador técnico, presenta ciertas deficiencias inherentes que requieren una optimización multidimensional y la validación mediante otros medios técnicos para lograr ganancias estables en operaciones reales. Esta estrategia proporciona una referencia para evaluar la fuerza de compra y venta en el mercado, pero se debe actuar con cautela al operar.

/*backtest

start: 2023-10-02 00:00:00

end: 2023-11-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/01/2018

// Accumulation is a term used to describe a market controlled by buyers;- 1