Estrategia de reversión de doble media móvil

Resumen

Esta estrategia utiliza dos indicadores para generar señales de trading: la media móvil exponencial 2/20 y el indicador de reversión del rango verdadero promedio (ATR). Combina las ideas de seguimiento de tendencia y reversión a corto plazo, con el objetivo de descubrir oportunidades de reversión.

Principio

La estrategia consta de dos partes:

-

Media móvil exponencial 2/20. Calcula la media móvil exponencial de los últimos 20 días. Cuando el precio cruza por encima o por debajo de la media móvil, genera una señal de trading.

-

Indicador de reversión del rango verdadero promedio. Calcula un nivel de stop basado en el rango verdadero promedio del precio. Cuando el precio supera ese nivel de stop, se genera una señal. Aquí se utiliza un múltiplo de 3.5 veces el ATR como nivel de stop.

La estrategia integra ambas señales. Cuando la EMA 2/20 genera una señal alcista y el ATR de reversión genera una señal bajista, se abre una posición corta; cuando la EMA 2/20 genera una señal bajista y el ATR de reversión genera una señal alcista, se abre una posición larga.

Análisis de ventajas

Esta estrategia combina las ideas de seguimiento de tendencia y reversión, con el objetivo de detectar oportunidades de reversión de precios. Sus ventajas específicas son:

-

La EMA 2/20 puede identificar la tendencia a medio plazo, evitando ser engañado por el ruido del mercado.

-

El indicador de reversión ATR puede capturar reversiones de precios a corto plazo, aprovechando las oportunidades de giro.

-

Al combinar ambas señales, es posible anticipar los cambios de tendencia a medio plazo, mejorando así la probabilidad de ganancias.

-

El nivel de stop basado en ATR es razonable y proporciona cierto control de riesgo.

-

El múltiplo del ATR es personalizable, adaptándose a las características de diferentes activos.

-

Se puede elegir entre trading en dirección positiva o inversa, adecuado para diferentes entornos de mercado.

Análisis de riesgos

La estrategia también presenta los siguientes riesgos:

-

El parámetro EMA 2/20 es relativamente lento, lo que podría perder oportunidades a corto plazo.

-

El stop basado en ATR puede ser fácilmente superado, por lo que conviene ampliar adecuadamente el nivel de stop.

-

Un solo indicador puede generar señales falsas; se debe filtrar combinando más factores.

-

Hay que prestar atención al número de operaciones para evitar un trading excesivo.

-

Es necesario optimizar parámetros y realizar backtesting para confirmar su idoneidad para el activo.

-

Se debe cumplir estrictamente la gestión de capital para controlar el riesgo por operación.

Direcciones de optimización

La estrategia puede optimizarse en los siguientes aspectos:

-

Ajustar los parámetros de la EMA para encontrar la mejor combinación.

-

Optimizar el múltiplo del ATR para equilibrar la amplitud del stop.

-

Añadir condiciones de filtro, combinando indicadores como rotación y volatilidad.

-

Incorporar un módulo de gestión de capital para ajustar dinámicamente el tamaño de la posición.

-

Añadir estrategias de stop, como el Chandelier Exit.

-

Probar la efectividad de los parámetros en diferentes activos para encontrar la mejor combinación.

-

Incorporar modelos de aprendizaje automático para mejorar el rendimiento con grandes volúmenes de datos.

-

Combinar múltiples subestrategias para descubrir más alfa.

Conclusión

Esta estrategia integra dos ideas principales y tiene cierta capacidad para capturar reversiones de precios. Sin embargo, también existe el riesgo de una selección inadecuada de parámetros. Se puede mejorar aún más la estabilidad y rentabilidad de la estrategia optimizando las estrategias de stop y añadiendo condiciones de filtro, entre otros aspectos.

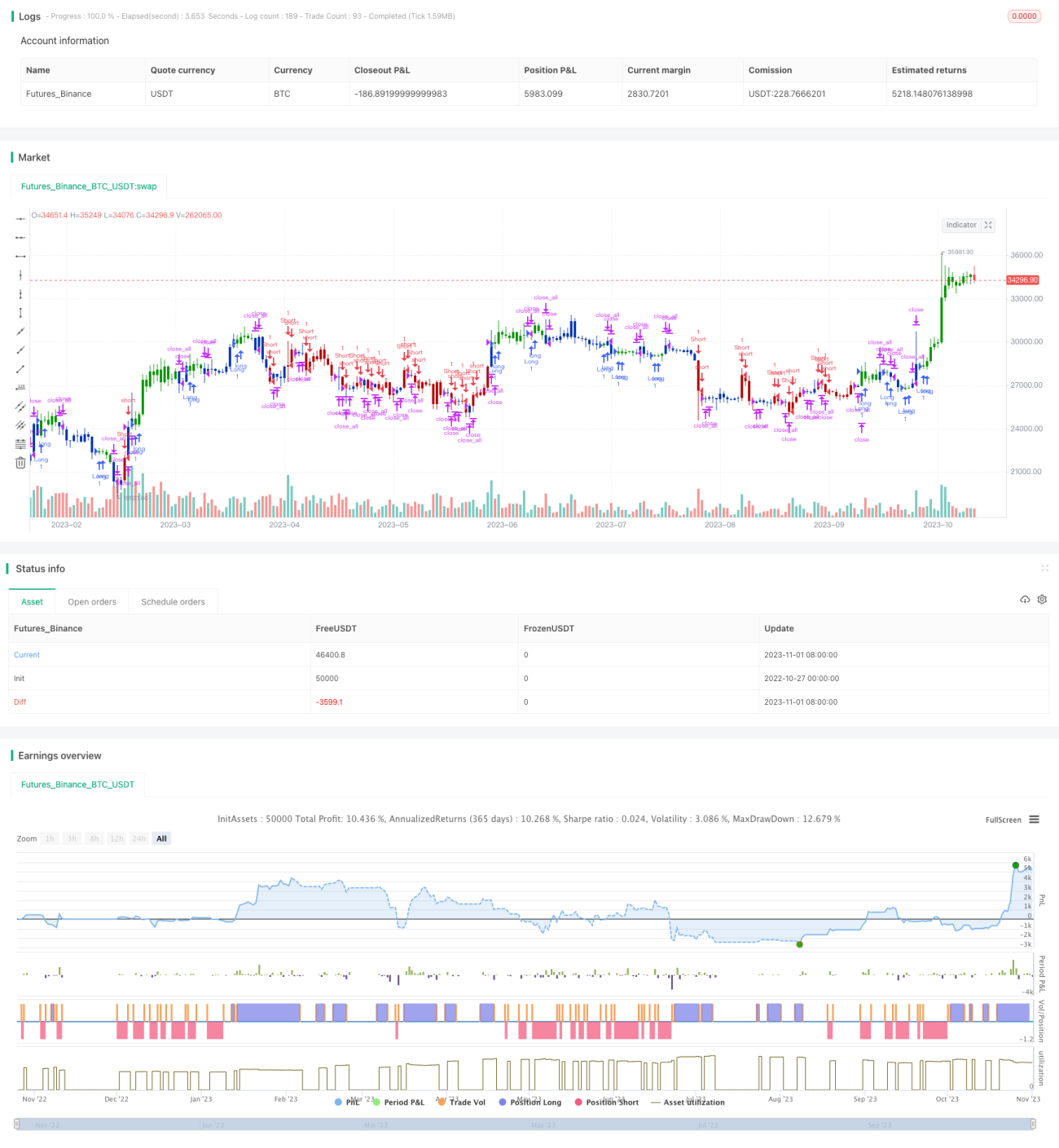

/*backtest

start: 2022-10-27 00:00:00

end: 2023-11-02 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 05/04/2022

// This is combo strategies for get a cumulative signal. - 1