Estrategia de canales de Keltner basada en tendencias

Resumen

Esta estrategia se basa en tres indicadores principales: el indicador de tendencia, el canal de Keltner y el indicador DM.

El indicador de tendencia está compuesto por una SMA y una EMA. Cuando la EMA cruza por encima de la SMA, se confirma la entrada en tendencia. El canal de Keltner se utiliza para juzgar los precios de apertura y cierre de las velas. El indicador DM se utiliza para determinar la dirección alcista o bajista.

Se puede tomar una posición larga cuando se cumplen las siguientes condiciones de entrada:

- La EMA cruza por encima de la SMA, confirmando una tendencia alcista.

- El precio de apertura de la vela está por encima de la banda superior, y el precio de cierre está dentro del canal.

- El indicador DM es mayor que la línea base establecida.

La estrategia establece dos niveles de take profit y un stop loss. Se puede considerar el uso de un trailing stop para obtener más ganancias.

Principio de la Estrategia

Juicio de Tendencia

La dirección de la tendencia se determina mediante el cruce dorado y el cruce de la muerte de la EMA y la SMA. El parámetro de la EMA es 46, y el de la SMA es 46. Cuando la EMA cruza por encima de la SMA, indica que se ha entrado en una tendencia alcista.

Canal de Keltner

El canal de Keltner contiene tres líneas: la línea media, la banda superior y la banda inferior. La línea media es la SMA del precio de cierre, con una longitud de 81. Las bandas superior e inferior se sitúan por encima y por debajo de la línea media, respectivamente, a un múltiplo específico del rango verdadero. Aquí se establece en 2.5 veces el rango verdadero por encima y por debajo de la línea media.

El canal de Keltner se utiliza principalmente para determinar si el precio está dentro del canal o si lo cruza.

Indicador DM

El indicador DM contiene tres líneas: ADX, +DI y -DI. +DI mide la fuerza alcista, -DI mide la fuerza bajista. ADX representa el índice de movimiento direccional promedio, que refleja la fuerza de la tendencia.

Aquí se establece el parámetro ADX en 10 y el parámetro DI en 19. Cuando la línea +DI cruza por encima de la línea base establecida (por defecto 27), indica una fuerte fuerza alcista, adecuada para tomar posiciones largas.

Análisis de Ventajas

Esta estrategia combina tendencia, canal e indicadores de fuerza, lo que permite juzgar eficazmente la dirección del precio y la fuerza alcista o bajista. Tiene las siguientes ventajas:

- El juicio de tendencia es relativamente preciso, lo que evita operar en contra de la tendencia.

- El canal de Keltner es claramente visible, formando niveles de soporte y resistencia.

- El indicador DM puede medir la fuerza alcista y bajista, asegurando la dirección correcta.

- Las condiciones de la estrategia son rigurosas, lo que filtra eficazmente las falsas rupturas que retroceden después de un pico.

- El establecimiento de niveles de take profit y stop loss ayuda a aprovechar las oportunidades de ganancias.

Análisis de Riesgos

Esta estrategia también conlleva ciertos riesgos:

- La tendencia puede revertirse; la EMA puede cruzar por debajo de la SMA, por lo que se debe prestar atención a la salida oportuna.

- En mercados de fuerte tendencia, el canal puede perder efectividad y no debe considerarse un nivel de soporte o resistencia estricto.

- El indicador DM puede dar señales falsas; se debe combinar con el juicio del precio.

- Las falsas rupturas pueden activar la entrada, pero el precio puede retroceder rápidamente; se debe establecer un stop loss razonable.

- Los niveles de take profit y stop loss necesitan optimización continua para adaptarse a los cambios del mercado.

Direcciones de Optimización

Se puede optimizar aún más en los siguientes aspectos:

- Ajustar los parámetros y probar la efectividad de diferentes métodos de juicio de tendencia.

- Optimizar los parámetros del canal para que se ajusten más al rango de volatilidad real.

- Probar diferentes combinaciones de parámetros del DM y seleccionar los mejores.

- Establecer diferentes condiciones de entrada, como combinar con filtros de volumen.

- Optimizar la estrategia de take profit y stop loss, como probar trailing stops para obtener más ganancias.

- Probar por separado para diferentes instrumentos y seleccionar la mejor combinación de parámetros.

Resumen

Esta estrategia utiliza de manera integral múltiples indicadores para juzgar la dirección de la tendencia, los niveles de soporte/resistencia y la fuerza alcista/bajista, lo que permite capturar tendencias de manera efectiva y controlar el riesgo. Sin embargo, aún se debe prestar atención al riesgo y optimizar los parámetros para adaptarse a los cambios del mercado. En general, esta estrategia tiene una gran utilidad práctica.

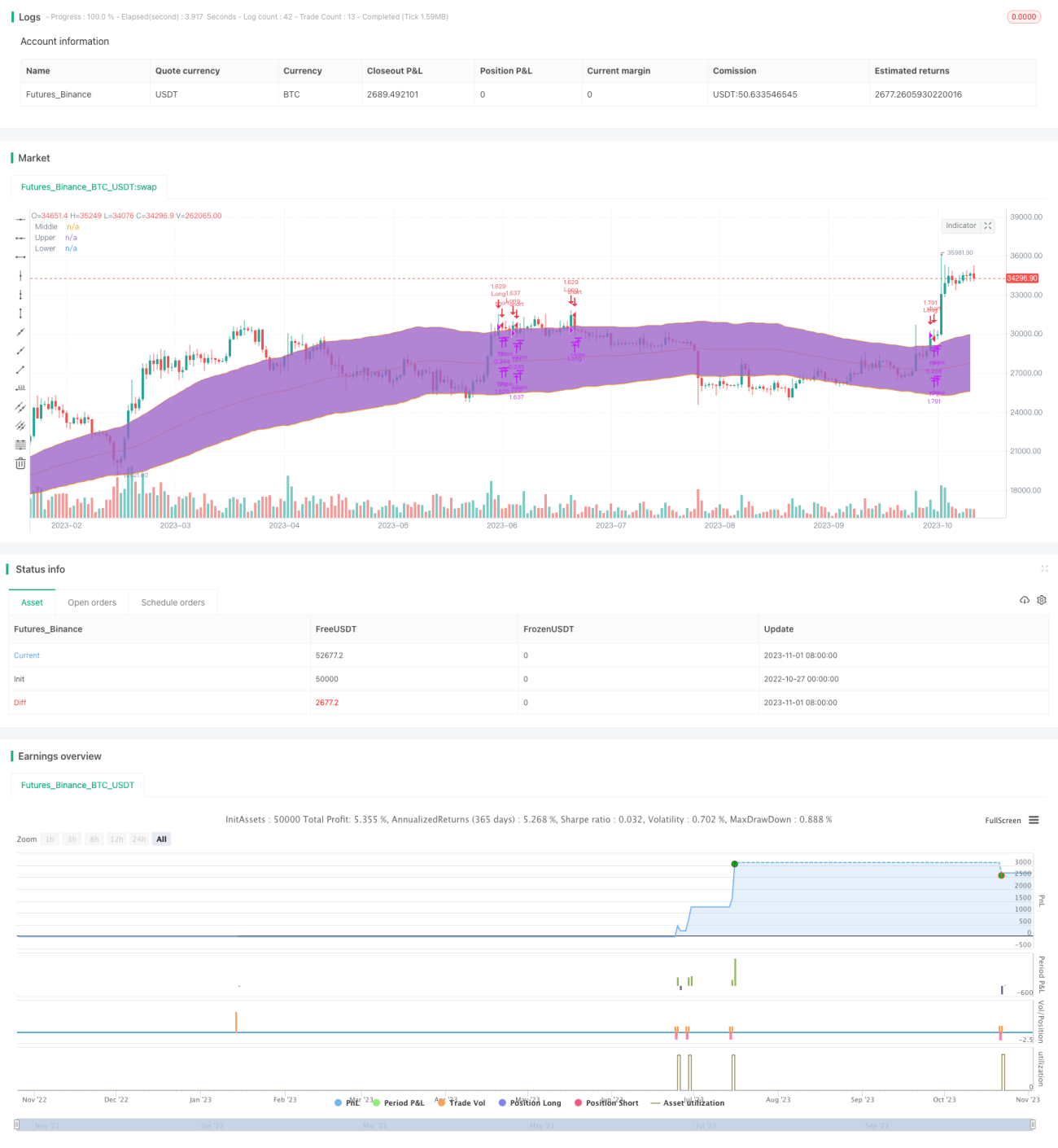

/*backtest

start: 2022-10-27 00:00:00

end: 2023-11-02 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Original Idea by: Wunderbit Trading

//@version=4

strategy("Keltner Channel ETH/USDT 1H", overlay=true, initial_capital=1000,pyramiding = 0, currency="USD", default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent,commission_value=0.07)- 1